En esta entrada vamos a comparar los precios y los costes, con especial atención a los subvencionados, así como otros interesantes datos franceses y españoles del año 2019.

(Última actualización: 17/10/2021)

Fuentes

Le marché français du transport ferroviarie en 2019

Excel con datos detallados del mismo informe.

Cuentas anuales Renfe 2019

OTLE (Observatorio del Transporte y la Logística en España) 2020

OFE (Observatorio del Ferrocarril Español) 2019

CNMC Informe anual del sector ferroviario 2019

Los Servicios Comerciales

Se denominan así aquellos que operan en competencia con otros modos de transporte; tienen prohibidas las ayudas públicas por normativa europea, así que su resultado económico conjunto tiene que ser positivo a largo plazo. Los precios son libres y se determinan en función del comportamiento del mercado y teniendo en cuenta, fundamentalmente, las ratios de ocupación de los trenes y las curvas de demanda de cada uno, que varían en función de la antelación de compra; es lo que se conoce como revenue management, idéntico al que se utiliza en otros sectores en abierta competencia, como la aviación o el sector hotelero. Esta parte del mercado ferroviario está liberalizada desde el 14/12/2020 en cumplimiento del Pilar de Mercado del Cuarto Paquete Ferroviario de la CE (2016).

Son servicios de Larga Distancia, y circulan tanto por líneas convencionales como por las de alta velocidad; los de Renfe pueden ser Ave, AVLO, Alvia, Euromed e IC (Intercity), y también lo son los de otros operadores, como Ouigo e ILSA. Los Avant, pese a prestarse por líneas de alta velocidad, son de Media Distancia y por eso están subvencionados (aunque tienen una cobertura de costes del 87%), así que no forman parte de los SSCC sino de las OSP.

Subvenciones

La UE permite subvencionar determinados servicios por su beneficio directo para la sociedad, así como por la necesidad económica y social de facilitar la movilidad de los ciudadanos; son las conocidas como Obligaciones de Servicio Público (OSP, PSO en inglés), que son decididas por el gobierno (Consejo de Ministros del 02/07/2010) por razones de eficiencia energética, social, económica o medioambiental (último informe del Ineco, de 2017). Además, determinadas comunidades -e incluso ayuntamientos- también subvencionan servicios que consideran esenciales.

Igualmente hay OSP para la aviación; y no solo en los viajes a las islas.

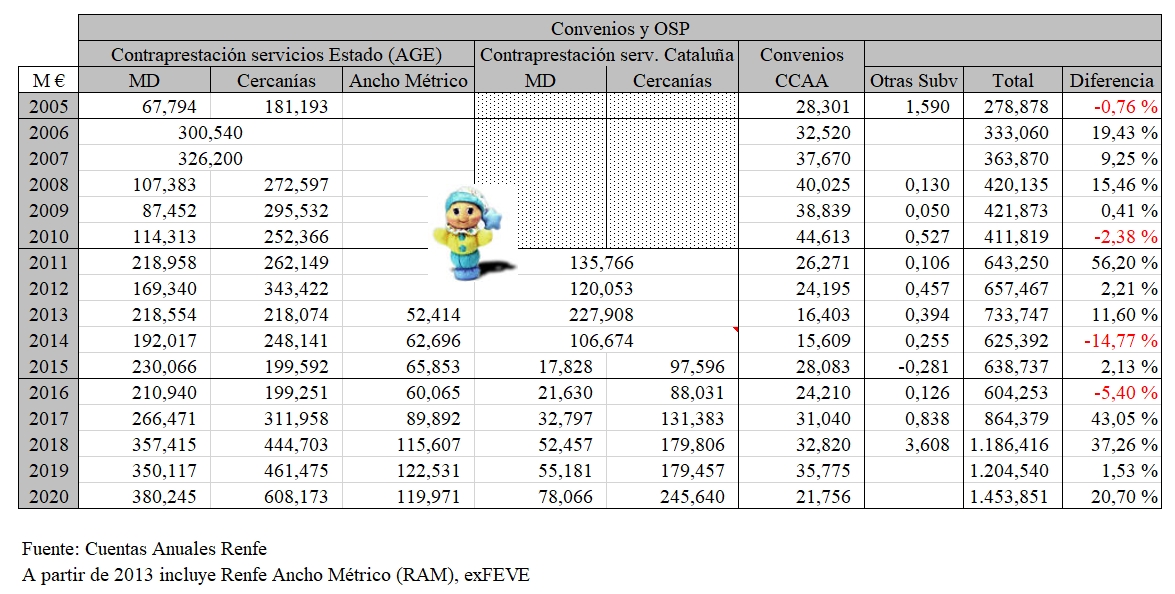

En España los servicios OSP de Cercanías, Media Distancia y Ancho Métrico competencia de la Administración General del Estado (AGE) son prestados por Renfe en virtud de un Contrato-Programa (adenda nº 1 con la modificación de servicios de 2019) hasta el año 2027 (con opción de prórroga hasta 2032).

Comparativa entre Francia y España

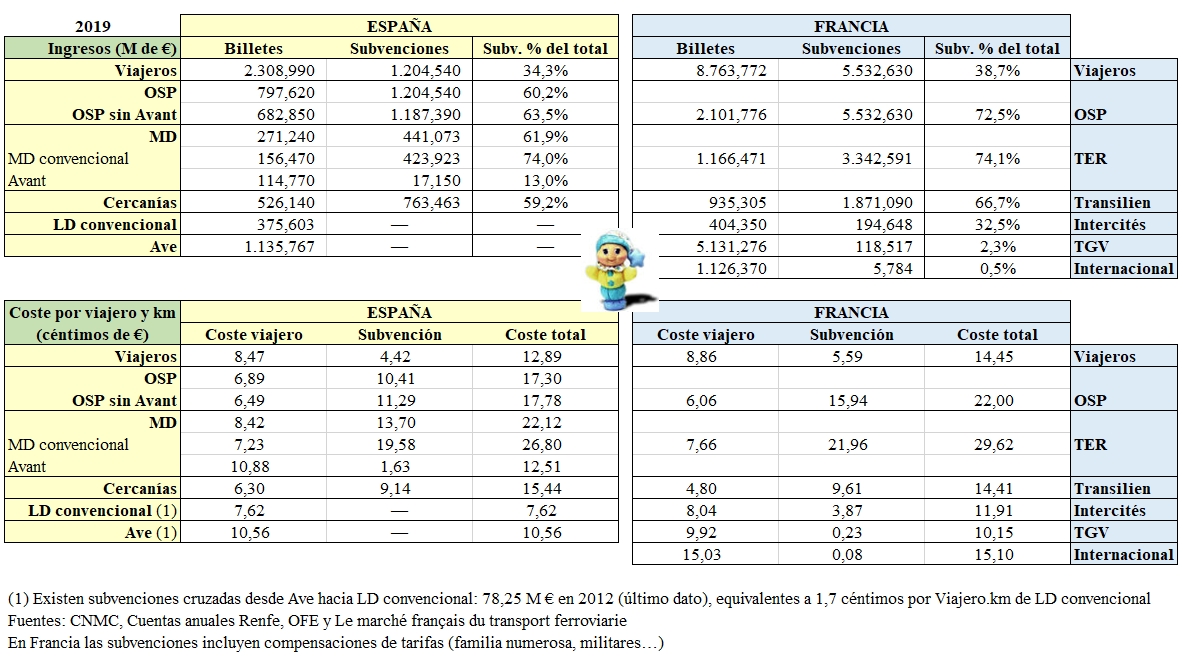

Aquí se van a comparar los ingresos por títulos de transporte (ingresos por billetes o comerciales: lo que paga el usuario), con las subvenciones públicas (las estatales para las OSP junto con el resto de otras administraciones, que abonamos todos vía Presupuestos Generales del Estado), y el coste total de la prestación del servicio (personal, materiales, cánones y amortización de los trenes).

Todo ello relativo al año 2019 por ser el último año «normal».

Las ayudas públicas y compensaciones de tarifas (familia numerosa, militares…) en Francia fueron 5.533 M € en 2019 (1.205 en España sin compensaciones); 3.343 para TER (MD, el 74% del coste total, casi el triple de subvención que de ingresos), 1.871 para Transilien (Cercanías del Gran París, el 67%, el doble), 195 para los Intercités (LD convencional, el 33%, casi la mitad) y 119 para los TGV (el 2%, y solo compensaciones de tarifas).

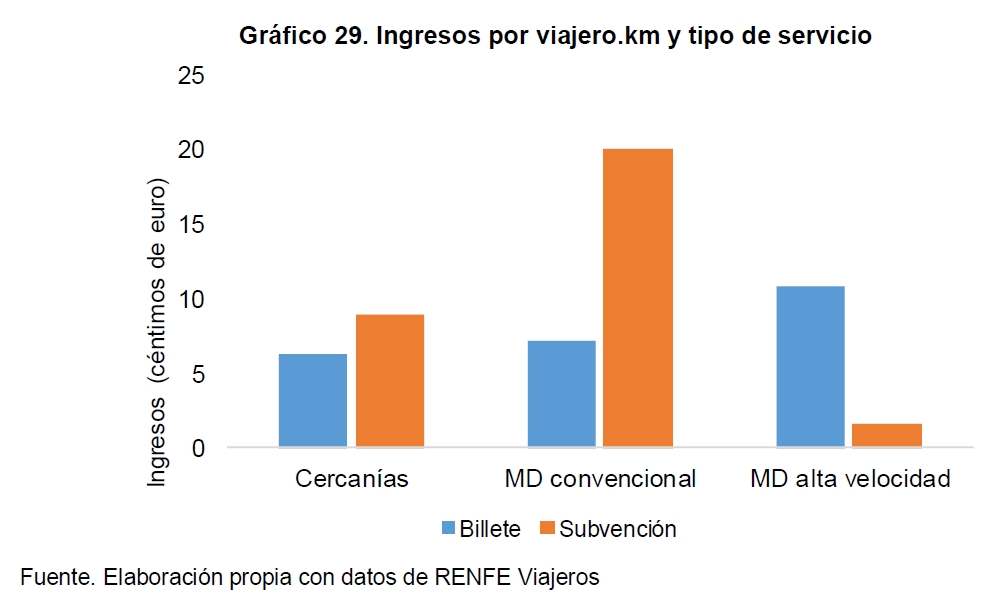

Los ingresos por venta de billetes de las Obligaciones de Servicio Público (OSP) en España fueron 797,6 M €, así que las subvenciones fueron el 60% del coste total de 2.002 M €. Cercanías: 526 M de ingresos y 763 de subvención (59%), y MD 271 M de ingresos y 441 de subvención (62%, Avant el 13% y la MD convencional el 74%).

Los ingresos por venta de billetes en Francia (incluyendo Servicios Comerciales) fueron 8.751 M €, así que las subvenciones fueron el 39% del coste real (14.284 M €), mientras que en España fueron el 34% de un coste total de 3.514 M € con unos ingresos comerciales de 2.309 M.

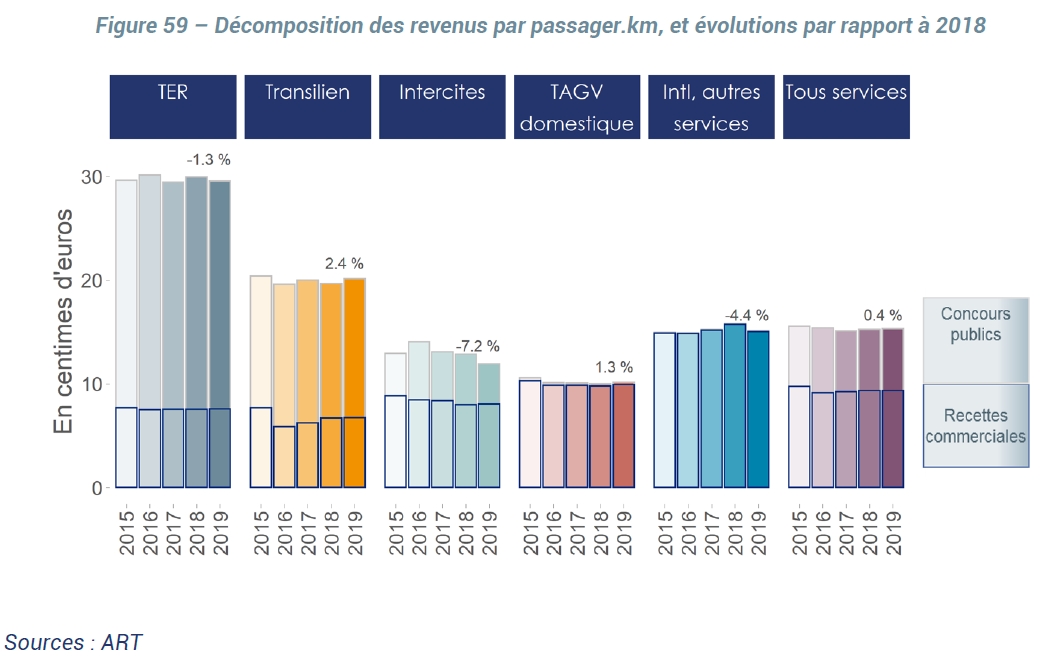

Hubo 15.221 M Viajeros.km en trenes TER, así que la subvención fueron 22 céntimos por Viajero y km, y 19.479 en Transilien, a 9,6 céntimos. En España hubo 3.220 M Viaj.km en MD, a 13,7 céntimos (1,6 en Avant y 19,6 céntimos en MD convencional), y 8.354 en Cercanías a 9,1 céntimos.

Los viajeros pagaron 7,6 céntimos en TER y 4,8 en Transilien. Aquí abonaron 8,4 (10,9 céntimos en Avant y 7,2 en MD convencional) y 6,3 céntimos. Eso quiere decir que el coste real del servicio fueron 29,5 y 14,4 céntimos en Francia, por 22,1 (12,5 en Avant y 26,8 céntimos en MD convencional) y 15,4 céntimos en España.

Aunque los Avant (alta velocidad de Media Distancia) están incluidos en la MD y reciben subvenciones como OSP, sus números no tienen nada que ver con el resto. Los viajeros pagaron 10,9 céntimos por km con una subvención de 1,6 céntimos y un coste total de 12,5 (cobertura del 87%); el aprovechamiento fue del 54% por el 31,9% en MD y del 35,5% en Cercanías. Mientras, en la MD convencional pagaron 7,2 céntimos por km con una subvención de 19,6 céntimos y un coste total de 26,8 (cobertura del 26%).

Por comparar solo entre capitales, según la AIReF la cobertura de las Cercanías de Madrid en 2017 fue de un 69%, según Renfe ingresaron 249,35 M € y hubo 4.168,06 M de Viajeros.km, así que cada viajero pagó 5,98 céntimos de € por km y el coste del servicio fue de 8,67 céntimos. Mientras, en París (Transilien y RER), en 2017 cada viajero pagó 4,50 céntimos de € por km (un 25% menos que en Madrid) y el coste fue de 14,41 céntimos (el mismo que en 2019 y un 66% más que el de Madrid), con una cobertura de solo el 31%.

Cánones

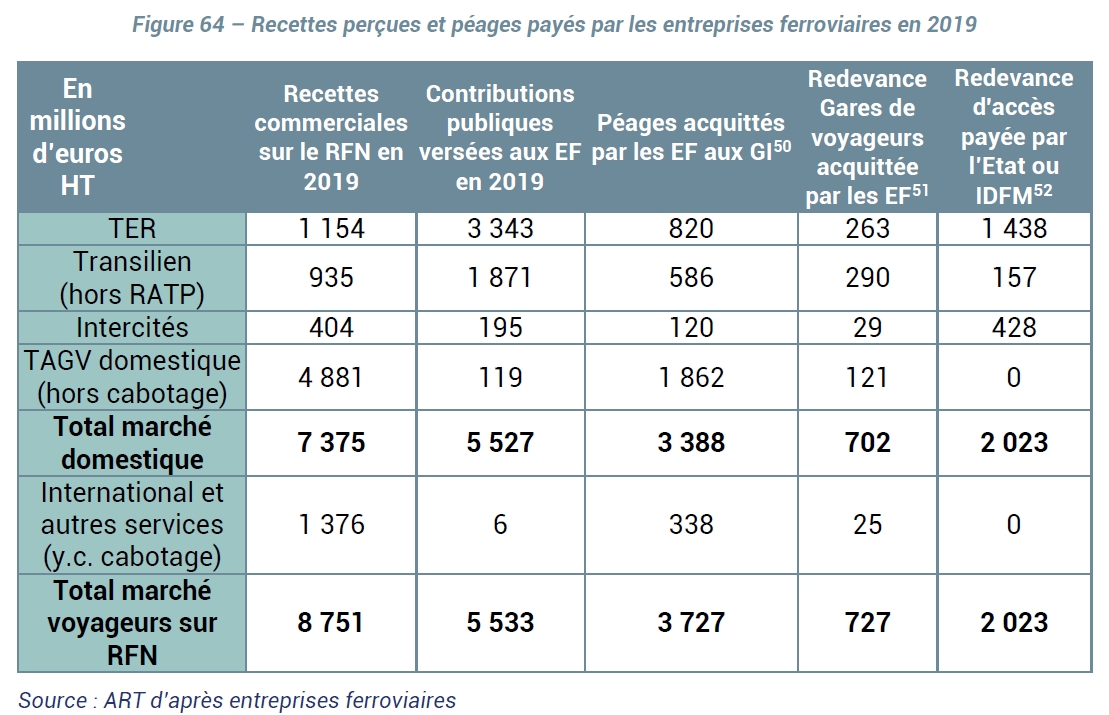

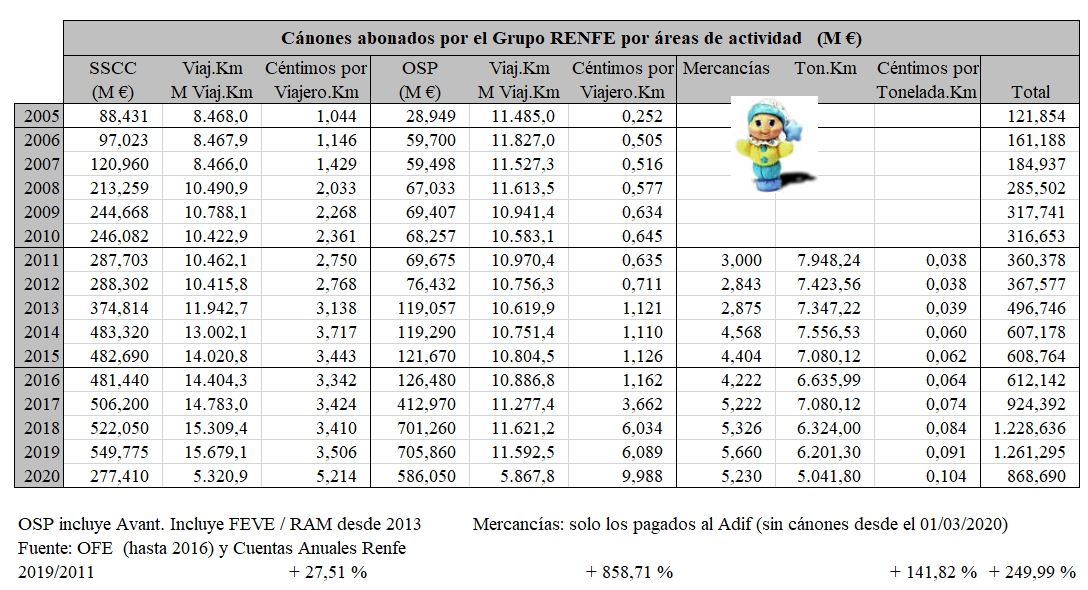

Los cánones, ya sean por uso de las líneas férreas como de las estaciones, son abonados por los operadores a los administradores de infraestructuras: SNCF Réseau en Francia (antiguo RFF) y Adif en España.

Hasta el cambio normativo (en vigor desde el segundo semestre de 2017) los cánones para los servicios OSP eran anormalmente bajos y, a cambio, el Estado abonaba una compensación al Adif. Desde ese cambio Renfe paga los cánones normales según uso, y el estado aumentó su contribución -directamente a través de las OSP- para anular el efecto de esa subida en las cuentas de Renfe.

Ya solo falta adecuar los de los trenes de mercancías (los más bajos de Europa, según la CNMC supondrá un 40% de sus ingresos en 2030), aunque se les ayude económicamente de otra forma.

Estadísticas de IRG-rail:

Los cánones fueron el 74% de los ingresos comerciales en el conjunto de SNCF Voyageurs, y el 39% de los ingresos TGV. En España fueron el 54% de los ingresos comerciales de Renfe Viajeros (1.255,6 de cánones y 2.309 de ingresos por venta de billetes) y el 36% de los ingresos de los Servicios Comerciales (549,8 de cánones y 1.511,4 de ingresos comerciales).

A la hora de saber el porcentaje que los cánones suponen para el usuario, se puede calcular en función del coste real (billete más subvención), o solo en base al primero: a lo pagado realmente por el viajero. De esta última forma está calculada esta tabla.

Por otra parte, el aprovechamiento (Viajeros.km / Plazas.km, mucho más preciso que la ocupación: Vijaros / Plazas) total fue el 46,8% de media en Francia, el 27,1% en TER, del 33,4% en Transilien, el 46,0% en Intercités y el 70,1% en TGV. En España el 48,8% de media, el 31,9% en MD (54% en Avant), del 35,5% en Cercanías, el 65,8% en Diurno y el 77,3% en Ave.

Vemos como los cánones son muy similares en ambos países: casi todo lo que paga el viajero OSP solo sirve para pagar los cánones (el 89% en España y el 93% en Francia), mientras que en los servicios comerciales son casi un 40% del importe del billete.

En España los datos no distinguen los servicios de alta velocidad de los convencionales, ambos dentro de LD (Servicios Comerciales, que no pueden tener subvención).

Hasta ahora los cánones son tasas y, como tal, se establecen por ley. Dentro de poco dejarán de estar vinculados a los Presupuestos Generales del Estado y serán establecidos libremente por Adif (tal y como establece la normativa europea), aunque con el necesario visto bueno de la CNMC.

Resumen

La subvención francesa a las OSP es un 53% mayor que la española, la de la MD un 60% más mientras que la de Cercanías solo fue un 5% mayor. Los costes de las OSP francesas son un 27% superiores a los españoles (por el mayor peso de la MD en Francia), la de la MD francesa es un 34% más, mientras que en Cercanías es superior en España (un 7%) porque en Francia solo son las del Gran París. Los viajeros pagan menos en España en MD (un 5% menos en la convencional, aunque contando Avant pagan un 10% más), pero mucho más en Cercanías (+31%). El aprovechamiento en todos los segmentos es peor en Francia.

La cuota modal en tren es del 6,5% en España (OTLE) y del 10,0% en Francia; un 54% mayor.

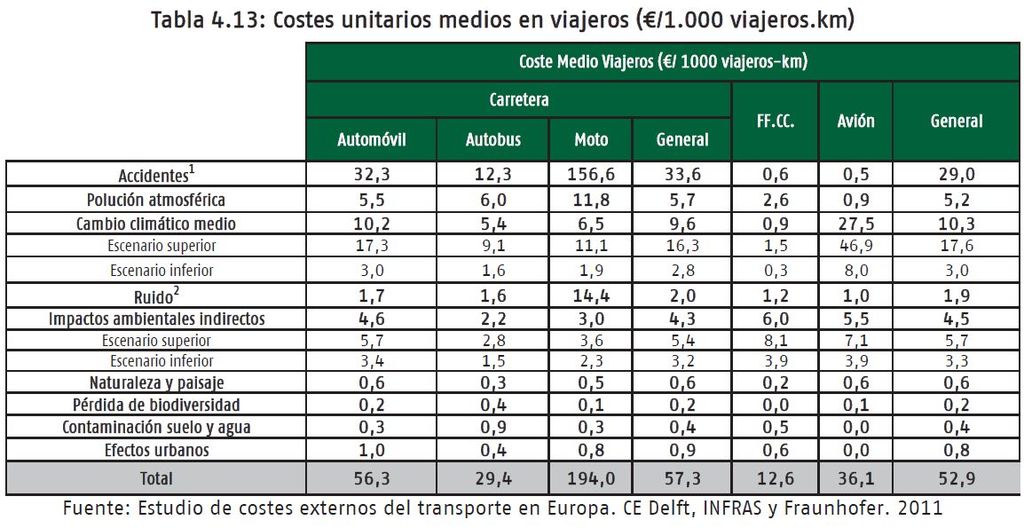

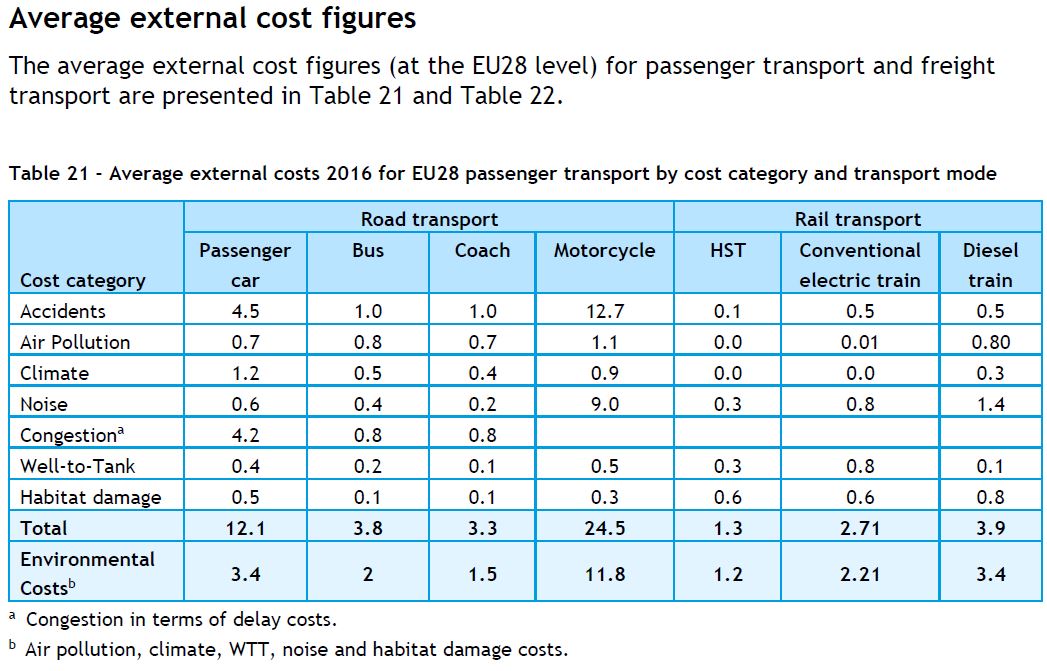

Ahorros por costes externos evitados

Hasta aquí solo hemos tenido en cuenta los ingresos económicos, y operar un medio de transporte tan masivo como el ferrocarril es caro, al menos mientras no se contabilicen los ahorros en gastos externos.

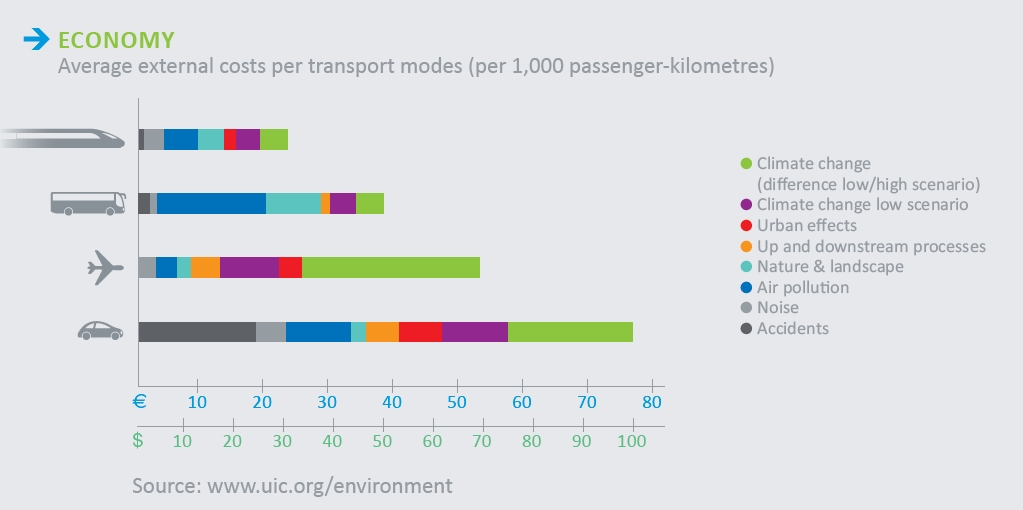

Congestión, accidentes, cambio climático, contaminación del aire y ruido son los principales costes externos del transporte. Todos los medios los causan en mayor o menor medida; pero los que los que cuestan menos, incluso reducen el total al provocar un cambio modal en el uso del transporte hacia modos menos costosos.

Por ejemplo: el transporte de mercancías en tren tiene unos costes externos (una media de 1,2 céntimos por t y km), pero ahorra costes netos al reducir los provocados por los camiones (4,3 céntimos por t y km) a los que sustituye: 3,1 céntimos por t y km, la diferencia entre ambos.

El avión tiene casi 3 veces más costes externos que el tren, y el automóvil 4,5 veces, sobre todo por los accidentes, aunque no han tenido en cuenta la congestión:

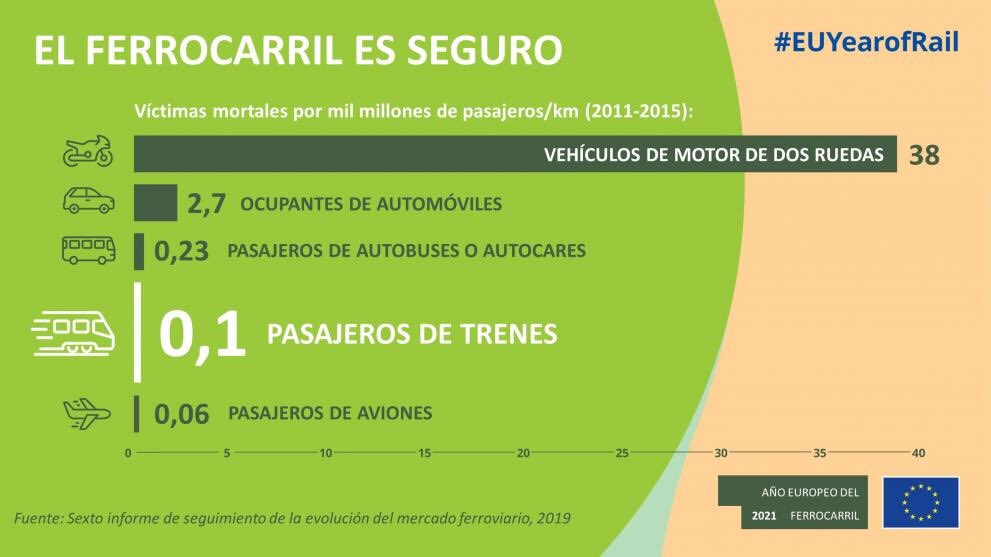

Fallecidos por medios de transporte cada mil millones de km:

Aquí vemos lo importante que es la congestión (causante de más contaminación, más ruido y más consumo). El automóvil nos cuesta (aunque no se valora) 9 veces más que el TAV y 4,6 veces más que el tren convencional eléctrico. El TAV menos de la mitad que el tren convencional eléctrico y un tercio del coste del tren convencional diésel.

Según Transfesa, los costes externos del camión son 7 veces mayores a los del tren eléctrico, y consume y emite 5 veces más.

Renfe cuantifica esos costes externos ahorrados (restando -a los causados- los ahorrados por el trasvase desde otros modos) según el Internalisation Measures and Policies for All External Costs of Transport –IMPACT, pero publica los datos con mucho retraso.

En 2019 el transporte de mercancías ahorró 350 M €, el aumento sobre 2017 fue debido al uso de electricidad 100% verde en el 76% de las toneladas brutas transportadas (el 39% en 2018). El ahorro de AV-LD (Ave) es el mayor porque tiene más Viajeros.km que los Cercanías (10.267 MViaj.km por 8.048) y porque un 40% de sus Viajeros.km viene del avión, mientras que los Cercanías tienen a su favor la reducción de la congestión, y un 80% viene del automóvil.

2 comentarios en «Comparativa de precios y costes en el ferrocarril de viajeros en Francia y España»