La inversión pública en el ferrocarril ha sufrido muchos altibajos, pero ¿Es suficiente, escasa, demasiada? ¿Comparada con qué y con quién?

(Última actualización: 21/06/2026)

Ayudas a la inversión extranjera

Pese a que la inversión inicial en el ferrocarril fue privada, los gobiernos ayudaron e incentivaron económicamente la llegada de fondos, inicialmente extranjeros en su mayoría.

La Ley de Ferrocarriles (1850) autorizó las concesiones provisionales y garantizó un interés de amortización del 6% anual. La Ley General de Ferrocarriles (1855) otorgó al capital extranjero grandes facilidades para invertir en España, de tal forma que la red pasó de 440 km a 4.756 km en solo 10 años. La nueva Ley General de Ferrocarriles (1877) supuso un nuevo estímulo para la construcción de líneas, impulsó la estructura radial y abrió paso a las empresas ferroviarias de vía estrecha, de inversión más económica en zonas montañosas; la red se duplicó entre 1873 y 1899 pasando de 5.483 km a 10.995. La Ley de los Ferrocarriles Secundarios (1904) sentó las bases para el desarrollo de las líneas de ancho métrico (de 53 km a más de 5.000 en 1936) y resolvió la situación de quiebra de muchas de ellas. La Ley de Ferrocarriles Secundarios y Estratégicos (1908) subvencionó a las compañías en forma de garantía de interés.

Primeros rescates

En 1868 el general Serrano lideró la Revolución Gloriosa, pasando de presidente de Norte a serlo del gobierno y así ayudar a las concesionarias con 116 millones de reales. En 1916 el sistema colapsó por el súbito incremento de la demanda y de los precios, así como la falta de carbón y carril, todo ello debido a la Primera Guerra Mundial. Así que en 1924 se creó el Consejo Superior de Ferrocarriles y se aprobó el Estatuto Ferroviario con ayudas financieras para la renovación de material e infraestructuras; se acogieron 15 de las 19 compañías de vía ancha y 33 de vía estrecha y, gracias a él, las compañías adquirieron 450 locomotoras, 675 coches y 11.000 vagones hasta 1929. En 1926 se aprueba el Plan Preferente de Urgente Construcción de Ferrocarriles (Plan Guadalhorce), que preveía la construcción de 17 nuevas líneas con nada menos que 2.490 km más la finalización de los 1.707 km ya comenzados por Primo de Rivera (la primera línea -de 18 km- se inauguró en 1939, y la última en 1972, se terminaron 2.500 km y solo quedan 1.200). También se crea Explotación de Ferrocarriles del Estado (EFE), un organismo público que comenzó haciéndose cargo de varias líneas de ancho ibérico (Ávila-Salamanca, Betanzos-Ferrol, Alcañiz-Puebla de Hijar, Lérida-Balaguer y Ripoll-Puigcerdá) y dos de vía estrecha (Castro Urdiales-Traslaviña y el Vasco-Navarro).

En 1928 el gobierno nacionaliza las compañías Medina a Zamora y de Orense a Vigo (MZOV), Cía del FC de Salamanca a Portugal (SFP), Madrid-Cáceres-Portugal (MCP) y algunas gallegas, y crea la primera empresa pública ferroviaria: la Compañía Nacional de los Ferrocarriles del Oeste de España, que tenía 1.587 km.

Entre 1931 y 1935 se presentaron (aunque no fructificaron) tres proyectos de Ley que tenían por fundamento el rescate y posterior arriendo de todas las concesiones. La ley de 08/05/1936 cambió los consejos de las tres grandes compañías como paso previo a la incautación.

Renfe

La historia de Renfe 1941/2016 y la de la era privada 1848/1941 según Miguel Muñoz Rubio para la FFE.

Los efectos de la Guerra Civil fueron devastadores: sólo en las líneas de vía ancha, de los 74.700 vagones existentes en 1936, 12.000 fueron destruidos y 21.000 estaban inútiles; de las 3.146 locomotoras, 1.292 estaban completamente inútiles (aunque se optó por su reconstrucción –la última en 1945– antes que comprar locomotoras nuevas); de los 5.200 coches de viajeros, se habían perdido 1.000 y 2.700 estaban inútiles, además se habían destruido 200 puentes y 3 millones de traviesas.

Mediante la Ley de Bases de Ordenación Ferroviaria de 24/01/1941 el gobierno rescata todas las compañías de vía ancha y las agrupa en una empresa: Red Nacional de los Ferrocarriles Españoles (RENFE) el 1 de febrero. El 1 de agosto comienza la explotación conjunta de 12.791 km, con 30 clases de señales, 200 tipos de locomotoras y 20 reglamentos distintos. La nacionalización dejó fuera a las compañías de vía estrecha, con 4.230 km de empresas privadas y 850 de Explotación de FFCC del Estado (EFE, de 1926).

El 27/02/1943 se aprueba la Ley que regula el rescate de las concesiones ferroviarias tras indemnizar generosamente a las compañías.

El Plan General de Electrificación (1944), el Plan General de Obras (1945), el Plan Extensivo de Electrificación (1946) y el Plan General de Reconstrucción y Reformas Urgentes (1949) solo sirvieron para impedir el derrumbe del sistema: los indicadores de 1955 seguían por debajo de los de 1914. Los avances empezaron con el Plan Decenal de Modernización 1964/1973 financiado en parte mediante un préstamo del Banco Mundial (BIRD) tras su informe de 1962 con las nuevas directrices para el sector: racionalización del gasto, paralización de nuevas líneas (aunque estuviesen en construcción) y cierre de las más deficitarias. El 23/02/1965 se constituyen los Ferrocarriles de Vía Estrecha (FEVE), formados por las empresas deficitarias de vía estrecha que pasan a manos del Estado, cerrando antes 185 km. Plan de Electrificación (1974/1978) tras la primera crisis del petróleo. El Estado interviene la compañía del Metro de Madrid en 1978. En 1979 el Estado y Renfe firman el primer Contrato-Programa, en el que el primero fijaba sus aportaciones y el segundo asumía alcanzar toda una serie de objetivos. Plan General de Ferrocarriles (PGF, de 1981) que no se aplicó por la crisis económica y el cambio de gobierno. En 1984 se firma un Contrato-Programa para reducir los costes de explotación y sanear la empresa, ya que por el 20% de las líneas se realizaba solo el 2% del tráfico, lo que provocó el cierre de 913 km de líneas (aquellas que no cubrían el 23% de sus costes operativos), en otros 933 sólo se prestará servicios de mercancías y 637 pasan a estar gestionados por las autonomías; también se cierran 132 estaciones. Desde 1941 hasta 1985 se cerraron 550 km de vía ancha, y otros 1.003 km desde ese año hasta 2004. Se concedió un crédito extraordinario a Renfe de 73 M € para regularizar deudas (Ley 40/1985). Plan de Transportes Ferroviarios (PTF, de 1987) y Ley de Ordenación del Transporte Terrestre (LOTT, de 1989). En 1990 Renfe adopta un nuevo modelo de gestión, en el que aparecen las Unidades de Negocio (11 UNE) como columna vertebral operativa de la empresa, y se aprueba el Plan de Transporte de Cercanías que permite la compra de material específico para prestar esos servicios. Plan Director de Infraestructuras (1993/2007, PDI, que incluye la alta velocidad a Barcelona y Valladolid). Plan de Infraestructuras de Transporte 2000/2007 (PIT) que planea construir 7.700 km de alta velocidad entre todas las capitales de provincia.

Adif y Renfe Operadora

El 08/09/1992 comienza la separación contable entre Infraestructura y Trasporte en Renfe. El inicial AVE Lanzadera se pasa a llamar Avant el 01/01/2007 tras el traspaso desde Larga Distancia (Servicios Comerciales) hasta Media Distancia (Obligaciones de Servicio Público, OSP) para que fuese subvencionable según la normativa europea.

La transposición de la Directiva del Consejo 2001/12/CE se concretó en la Ley del Sector Ferroviario (aprobada en el Congreso el 29/10/2003 para entrar en vigor el 18/05/2004 y aplazada por el nuevo gobierno hasta el 01/01/2005), que separa la explotación del ferrocarril en dos empresas: ADIF (Administrador de Infraestructuras Ferroviarias), que integra al Gestor de Infraestructuras Ferroviarias (GIF, de 1997) que hereda finalmente una deuda de 1.788 M € (página 31), y Renfe-Operadora, con otros 1.369 de deuda (Cuentas Anuales 2005 página 81), mientras el Estado absorbe 5.458 M de la deuda histórica (3.659 de Renfe el 01/11/2004 y 1.799 de la red convencional el 31/12/2004 según las cuentas de 2004). Así pues había 8.615 M € de deuda total en Renfe a 31/12/2004 pese a que el Estado ya absorbió 1.885 M € en 1995 y 292 en 1983; 10.792 M € de deuda total hasta 2004 (si el Estado no se hubiese quedado con 7.635 M €).

El 01/01/2013 FEVE se integra en Renfe y en ADIF.

El 01/01/2014 Renfe Operadora se reestructura en cuatro sociedades: Renfe Viajeros (que -un año más tarde- separó la gestión de los servicios comerciales de las obligaciones de servicio público, OSP), Renfe Mercancías, Renfe Fabricación y Mantenimiento, y la nueva: Alquiler de Material Rodante (más tarde: Renfe Alquiler de Material Ferroviario, RAMF); además, ADIF se divide en ADIF y ADIF Alta Velocidad para que sus niveles de déficit y deuda pública no se consoliden en las cuentas nacionales según el Sistema Europeo de Cuentas (SEC 2010). En 2018 se estudió su reunificación, pero Eurostat se opuso.

Los últimos planes fueron PEIT 2005/2020 y PITVI 2012/2024.

Tras la Covid, en 2021 se aprueba el Plan de Recuperación, Transformación y Resiliencia (140.000 M € de fondos europeos del Mecanismo de Recuperación y Resiliencia MRR, la mitad no reembolsables) y la Estrategia de Movilidad Segura, Sostenible y Conectada 2030 (es.movilidad: 5.772 M € para el FC), y en 2022 el anteproyecto de la Ley de Movilidad Sostenible, todos ellos con un carácter más amplio que explica y sirve de marco a la Estrategia Indicativa.

En 11/2021 se sometió a información pública la Estrategia Indicativa del desarrollo, mantenimiento y renovación de la infraestructura ferroviaria, que fue aprobada el 30/12/2022 como Estrategia Indicativa 2021-2026 (resumen), siendo objeto de una Evaluación Ambiental Estratégica. Establece un marco financiero (24.200 M € en 2021/2026 con incremento de las inversiones hasta el 0,3% del PIB) y de prioridades para satisfacer las necesidades futuras de movilidad y la sostenibilidad financiera del sistema ferroviario. Tiene 8 objetivos: Cercanías, mantenimiento, evaluación “ex ante” y “ex post” de los proyectos de inversión, interoperabilidad nacional e internacional, mercancías, seguridad operacional, digitalización e innovación, y sostenibilidad ambiental.

Los Presupuestos para 2022 contemplan -por primera vez- más presupuesto para ADIF «convencional» (2.833 M €) que para ADIF AV (2.591), y los fondos MRR (5.974 M para ambos ADIF) contribuirán con unos 2.800 millones a la inversión de 9.000 M € que Adif prevé realizar en la red convencional entre 2021 y 2025.

Inversiones en transporte

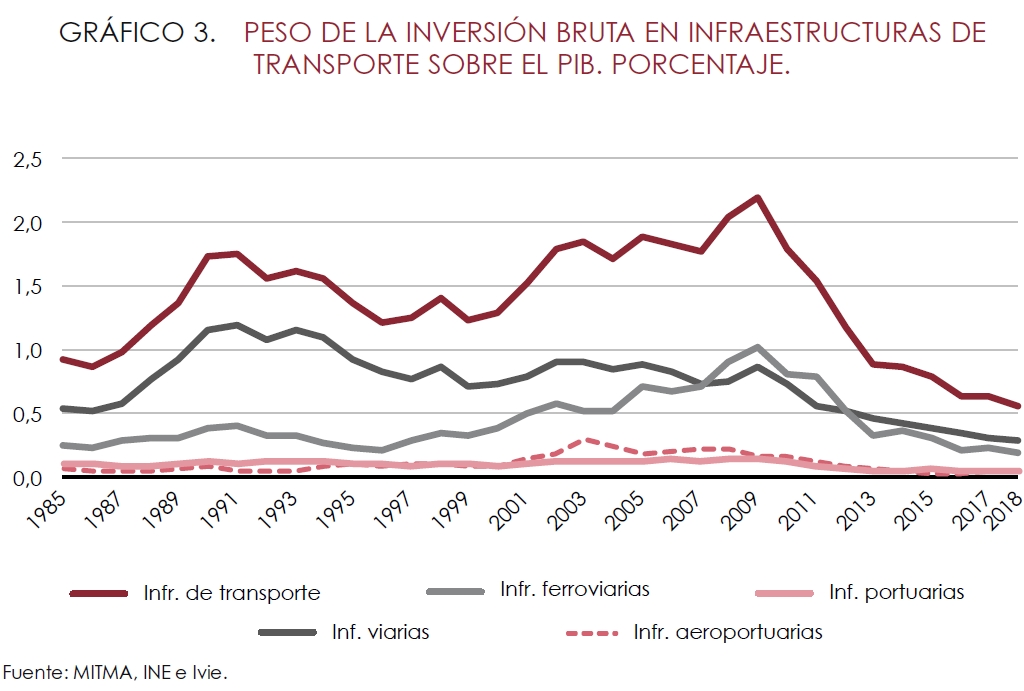

Tras la entrada en la Unión Europea (01/01/1986), España inició un enorme esfuerzo inversor en todas las infraestructuras de transporte con el objetivo de converger y conectar sus redes con las del resto de Europa. Este periodo de potentes inversiones culmina en 2009 (Gran Recesión), año en el que comienza a descender hasta que en 2018 se alcanza el mínimo en la ratio sobre el PIB (poco más de la mitad que en 1985).

La inversión en alta velocidad puede parecer desmesurada… Hasta que se compara con la de las carreteras. El % dedicado al ferrocarril del total invertido en infraestructuras de transporte osciló entre el 25 y 31% (en 1986/1992), el 14/19% (1993/1998), y el 24/37% (1999/2005) según la Ferropedia con datos de SEOPAN (2007) que a su vez utiliza los del Ministerio de Fomento y de Eurostat.

España lleva 30 años gastando un 50% más en carreteras que en ferrocarriles, según un informe de Greenpeace de 2023.

En 2022 Hacienda dejó de ingresar 4.610 M € debido a las exenciones fiscales (impuesto sobre hidrocarburos, IVA y derechos de emisiones) al sector aéreo.

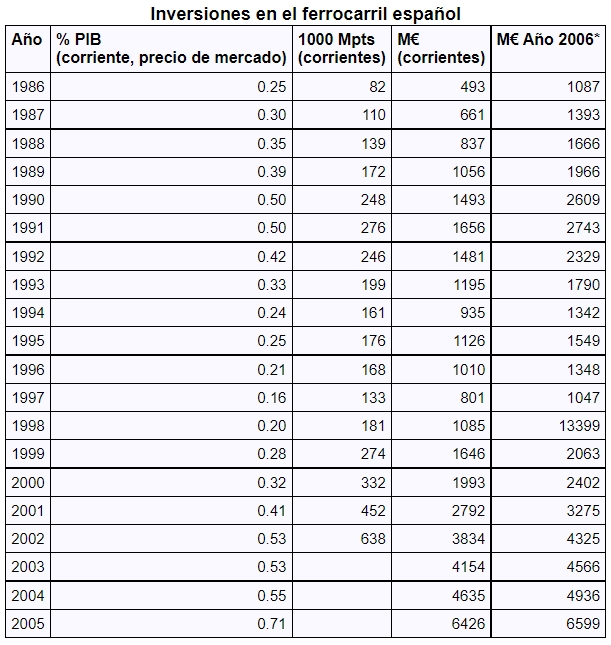

Inversiones en ferrocarril

Las cantidades normalmente incluyen los gastos, tanto los de gestión como los del mantenimiento, y suponen la cantidad total destinada por las administraciones públicas.

Sirva esta tabla que estaba en la Ferropedia con datos de SEOPAN (2007) que a su vez utiliza los del Ministerio de Fomento y de Eurostat. Los M € de 1998 actualizados a 2006 (comprobado con la herramienta del INE) son realmente 1.399 M €.

Entre 2022 y 2026 Adif y Adif AV invertirán 24.000 M €, más de la mitad (12.108 M €), son para red convencional, Cercanías y mercancías (autopistas ferroviarias, nodos logísticos y puertos). 1.375 M son aportaciones de fondos europeos, y más de 4.000 M son de fondos MRR (Mecanismo de Recuperación y Resiliencia).

En 2024 se invirtieron en ferrocarril más de 5.400 M €, el dato más alto en 12 años, de los cuales 2.330 M se destinaron a la mejora y modernización de la red ferroviaria convencional y de Cercanías.

Inversiones en Europa

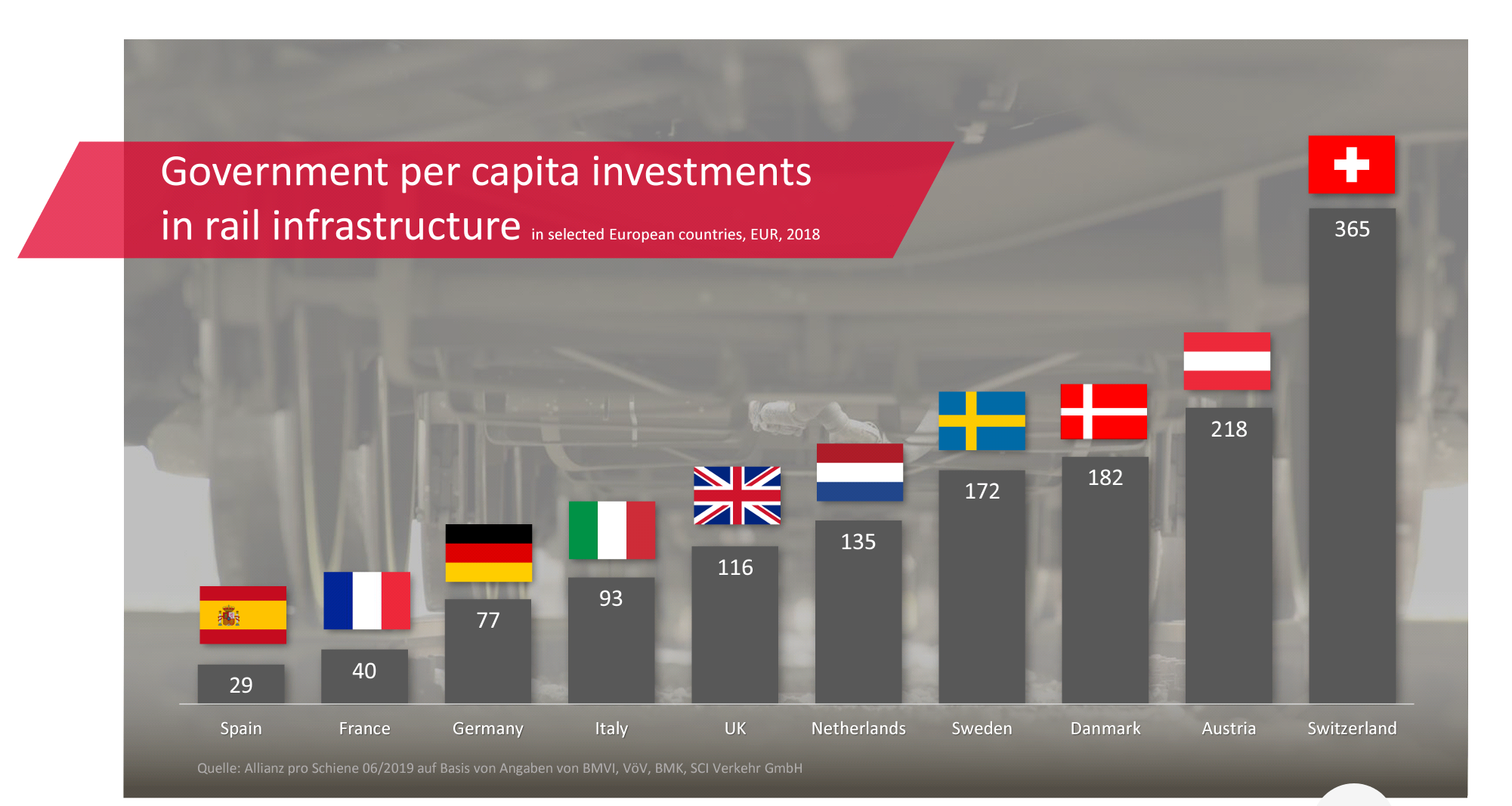

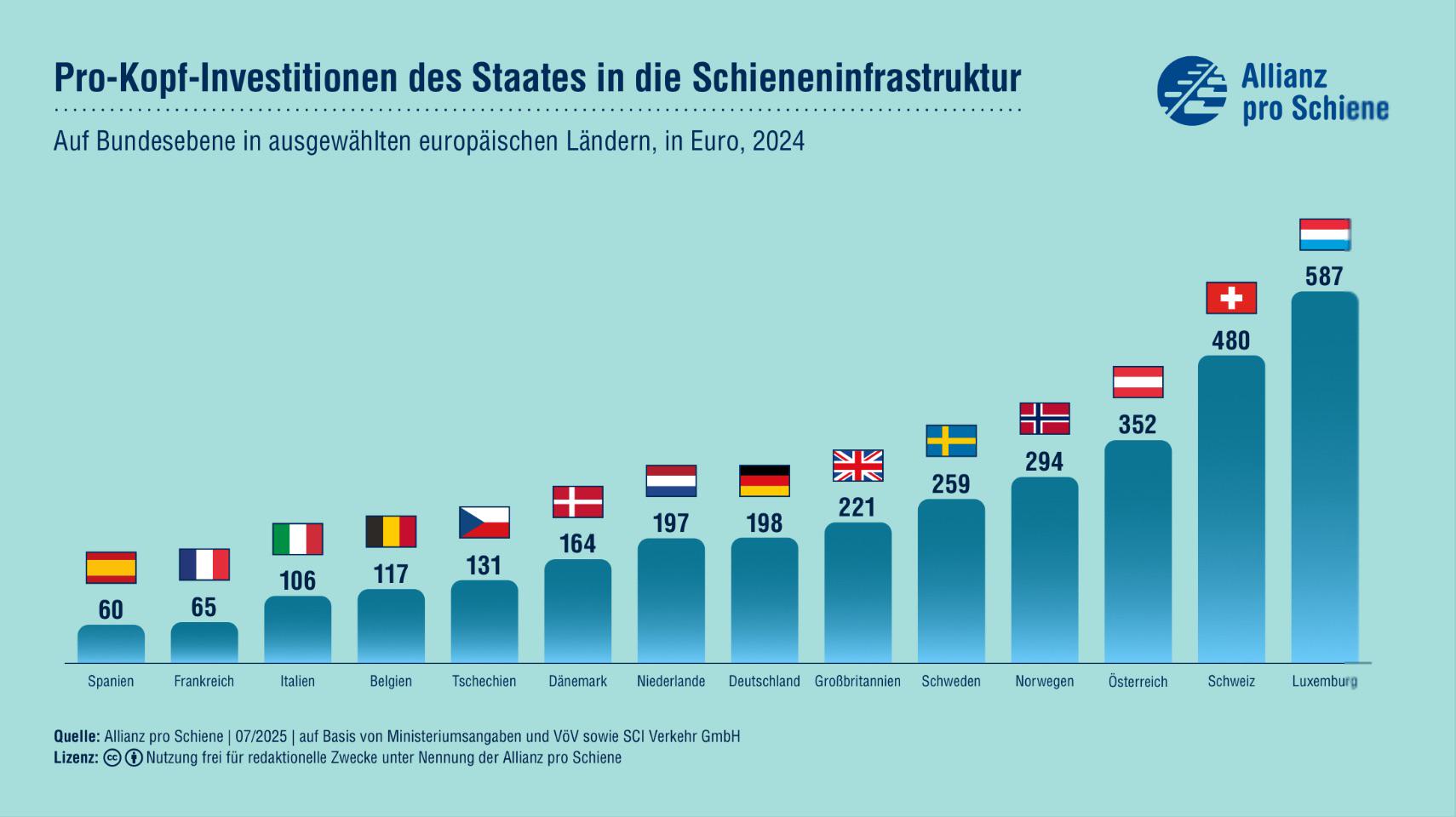

La inversión en España es mucho más baja que en el resto de países europeos; incluso per cápita, pese a la muy escasa densidad que justificaría una mayor inversión por habitante:

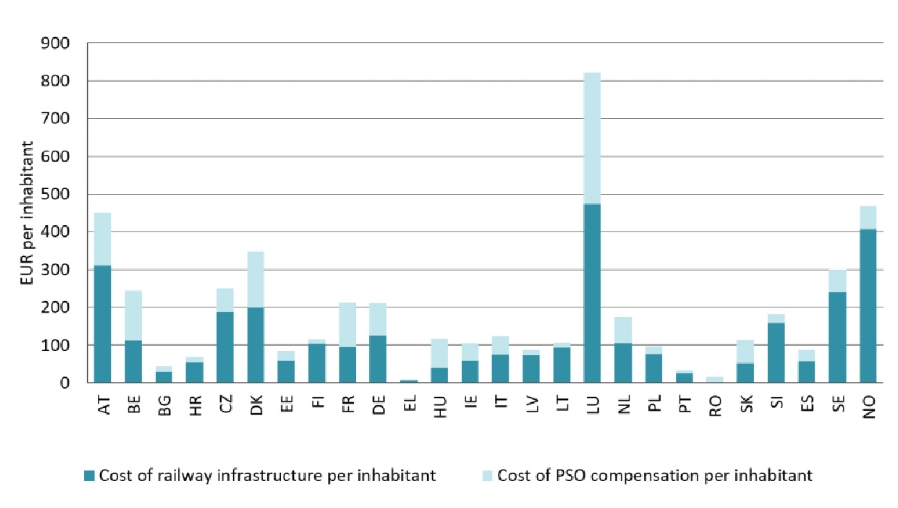

Inversión en infraestructura y coste de las subvenciones por habitante en la UE en 2020:

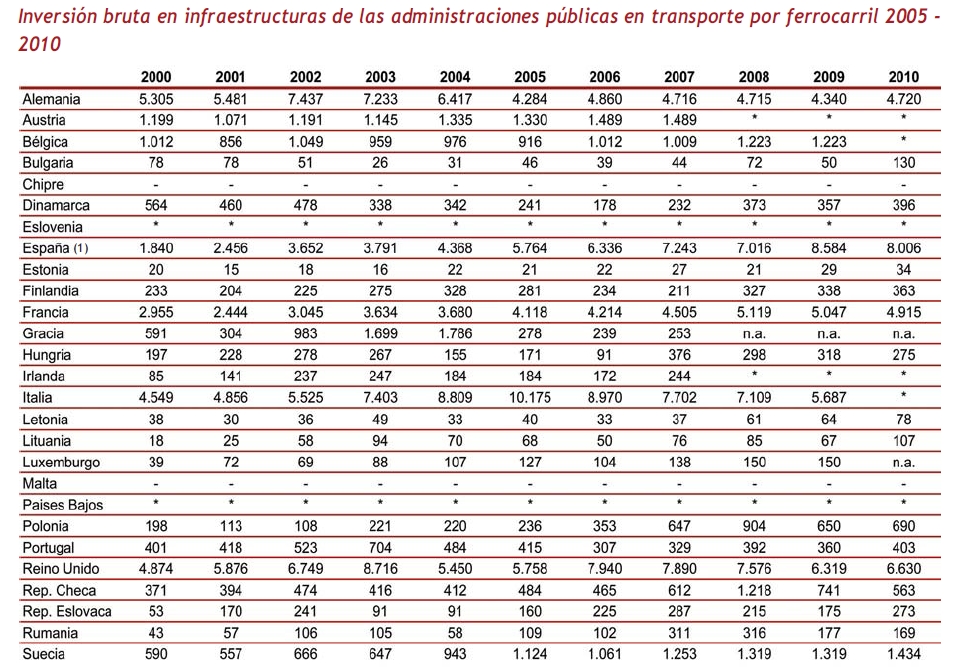

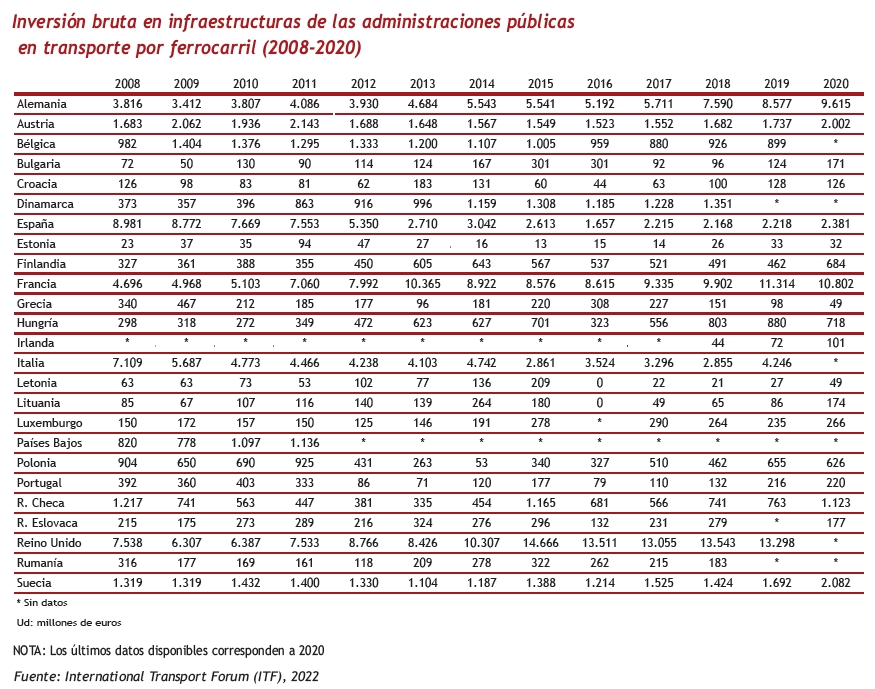

Inversión bruta en infraestructuras ferroviarias en Europa 2000/2010 (solo invertimos más que Francia entre 2004 y 2011, más que Italia en 2009/2011 y más que Alemania en 2005/2012 (Observatorio del FC en España, OFE):

Y un dato que no se suele tener en cuenta: el coste por km en España (pese a la orografía tan complicada que tenemos, con una gran diferencia de cota entre Madrid y las costas) es el más bajo del Mundo (en Noruega solo analizan la Gardermobanen, para 210 km/h, y en Marruecos solo es Tánger-Kenitra, con terreno muy sencillo). Y no es porque lo diga Ineco (como señalan los medios), pues éste solo se hizo eco de un estudio de Transit Cost Project.

Project

Planes europeos

El 05/11/2025 la Comisión Europea anunció un plan para acelerar el desarrollo del ferrocarril de alta velocidad en toda Europa, lo que supondría una inversión total de 345.000 M € hasta 2040 y de 546.000 M € hasta 2050.

Inversiones en Cercanías

Muchas veces se compara -de forma tendenciosa, en mi opinión- la inversión en alta velocidad con la de la red convencional, sin tener en cuenta que esta última ya estaba hecha y la otra es completamente nueva partiendo de cero. La red convencional necesita principalmente un buen mantenimiento, ya que -según creo tras la experiencia española- las reformas para líneas de altas prestaciones (Eje Atlántico, Sevilla-Cádiz y Corredor Mediterráneo) han supuesto demasiada inversión para unos resultados decepcionantes y -sobre todo- grandísimas afectaciones para los viajeros durante las obras.

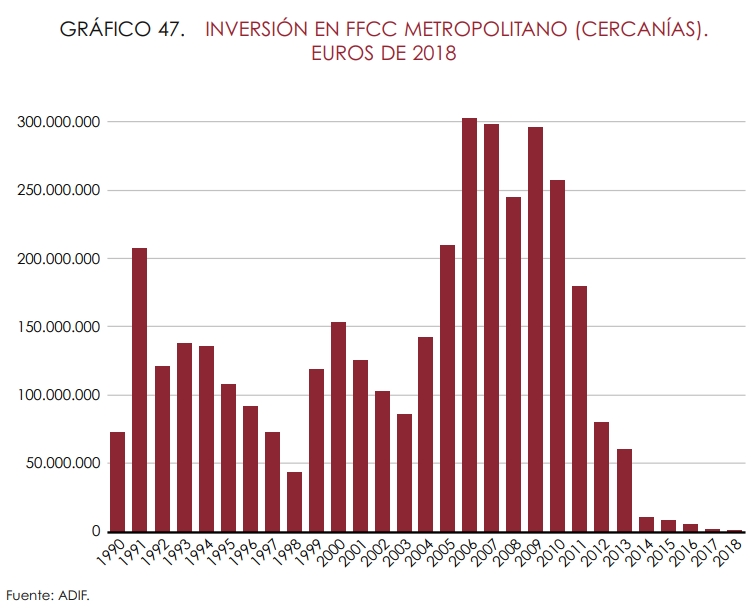

La AIReF cifró la inversión entre 1990 y 2018 -solo en Cercanías- en 3.680 M € sin contar los trenes, que es precisamente el mayor gasto (y que sí incluye en la inversión en alta velocidad). La primera inversión específica fue el Plan de Transporte de Cercanías 1990/1993 y la mayor parte se destinó inicialmente al Pasillo Verde en Madrid y los Juegos Olímpicos en Barcelona, y posteriormente a la construcción del nuevo túnel entre Atocha y Chamartín y la nueva estación de Sol, así como la línea con el aeropuerto de Barajas (1.760 M en Madrid, el 48% del total).

Según mis cuentas, Renfe ha invertido 457,49 M € en 170 trenes S-446 (desde 1983), 48,84 en 12 S-451 (1990), 195,38 en 24 trenes dobles S-450 (1993), 618,23 en 183 S-447 (1993), y 1.248,17 M € en 237 Civia (2004), lo que totalizan 2.568,11 M € en trenes de Cercanías.

Desde 2018 existe un muy ambicioso pedido de nuevo material, con 5.204 M € ya adjudicados, fundamentalmente para Cercanías de gran capacidad (280 trenes por 3.121 M €), RAM (exFEVE, 37 trenes por 258 M €), Cercanías (29 trenes por 193 M €) y Media Distancia (60 trenes por 480 M €).

También en Cercanías hay planes muy ambiciosos. Cercanías 25 (MITMA, 2021): 13.082 M €

Plan de Cercanías de Madrid 2018-2025: 5.089 M €, aumentado hasta 6.500 M € y 7.100 M € (actualización 10/2023).

Plan de Rodalies de Catalunya 2020-2030: 6.346 M € (ejecutados 2.506 M hasta 01/2026), nuevo Plan (01/2026) con 1.700 M € más.

Plan Actuación Núcleos de Cercanías de la Comunidad Valenciana 2017-2025: 1.437 M €

Plan de Cercanías de Asturias 2017-2025: 580 M €, aumentado a 1.492 M € y 1.586 M (67% movilizado en 12/2023)

Plan de actuación núcleo de Cantabria 2018-2022: 530 M €, aumentado hasta 640 M € en 09/2022, hasta 1.253 M € en 03/2023, hasta 1.341 M € en 03/2024 (70% movilizado en 03/2024) y hasta 1.700 M € en 06/2026.

Inversiones en alta velocidad

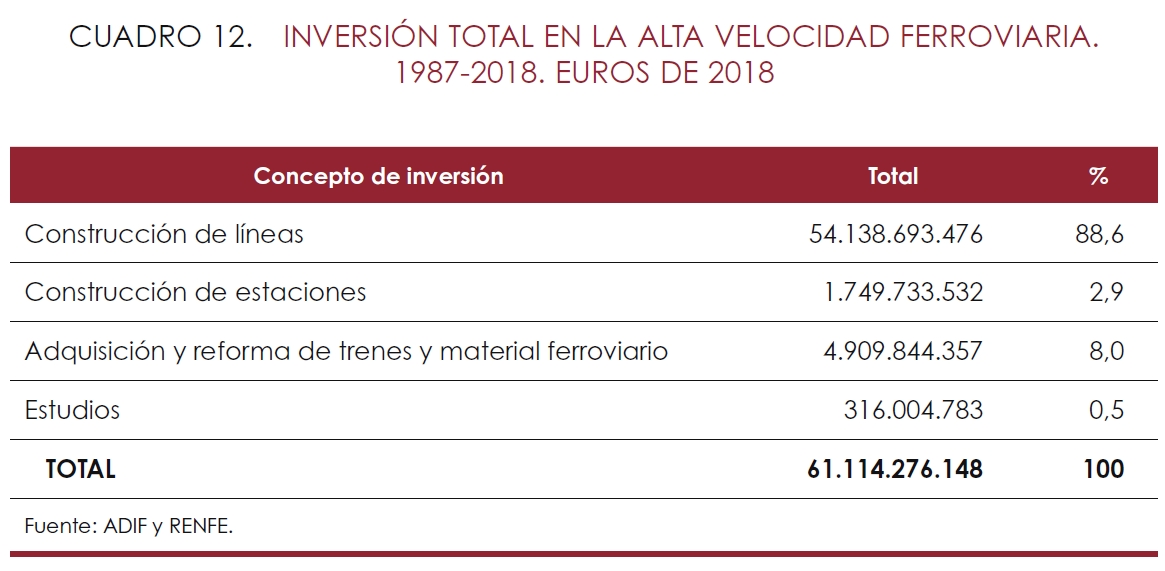

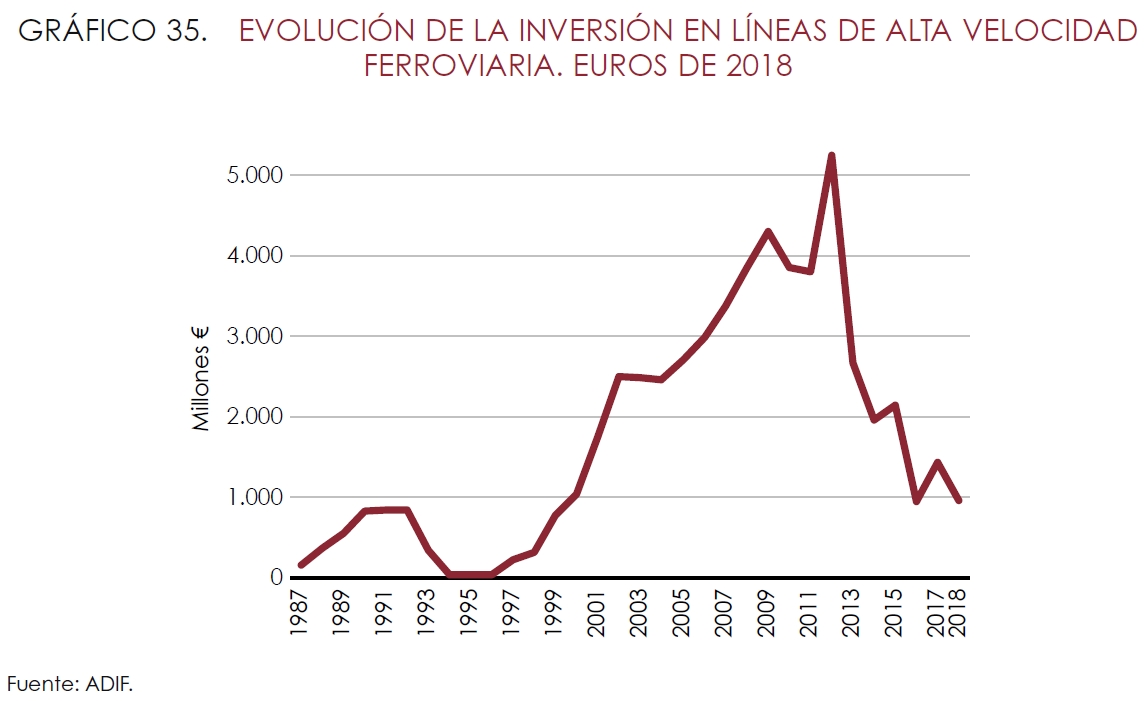

La inversión en alta velocidad (tanto en nuevas líneas como en material móvil) ha sido muy cuantiosa en las últimas décadas. Cifras según el estudio de la AIReF, en 1987-2018 (solo lo detallan en € de 2018 para que parezca más):

Evolución de la inversión en líneas de alta velocidad ferroviaria (€ de 2018):

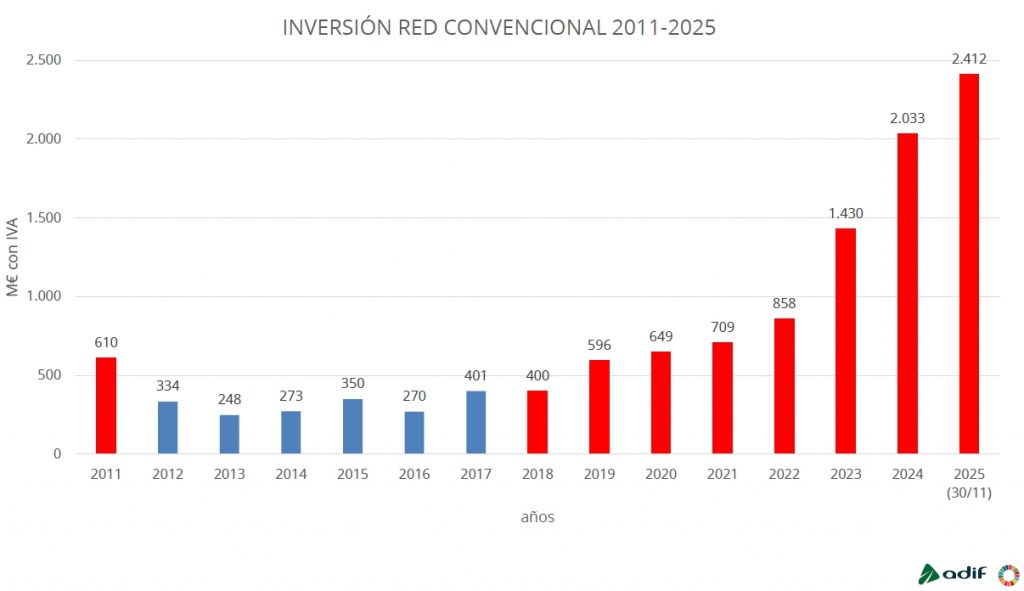

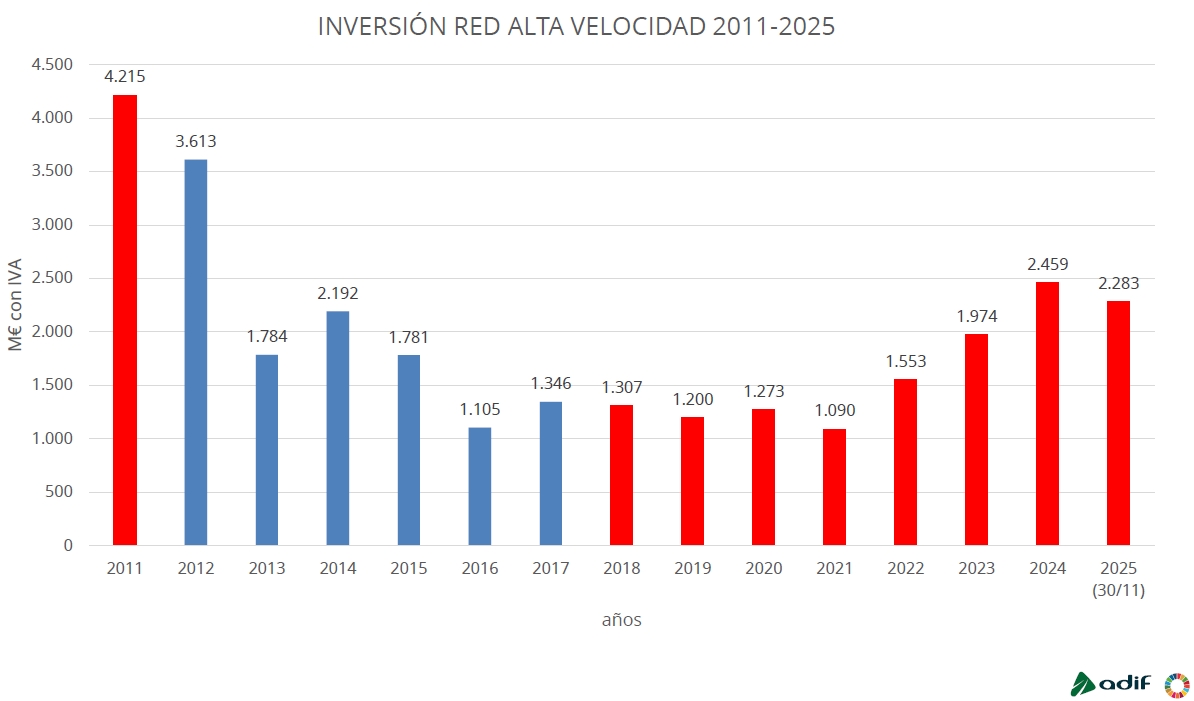

Inversiones anuales en alta velocidad y en red convencional según las Cuentas Anuales de ADIF alta velocidad y ADIF:

Hay dos versiones del informe de la AIReF, el primero de ellos (07/2020) tenía errores clamorosos siempre en la misma dirección: más viajeros que los reales en Cercanías y menos en alta velocidad (no aparecían los transversales), sumas de la inversión en Cercanías con resultados menores que sus propias cifras, menores beneficios y mayor déficit que sus propias cifras en algunas Líneas de Alta Velocidad (LAV), etc. Denuncié esos errores, y algunos fueron corregidos en la segunda versión (09/2020 aunque pone «julio», pero tiene una página más) pero otros no. Además se basan en la metodología de FEDEA (página 243) para el análisis coste beneficio.

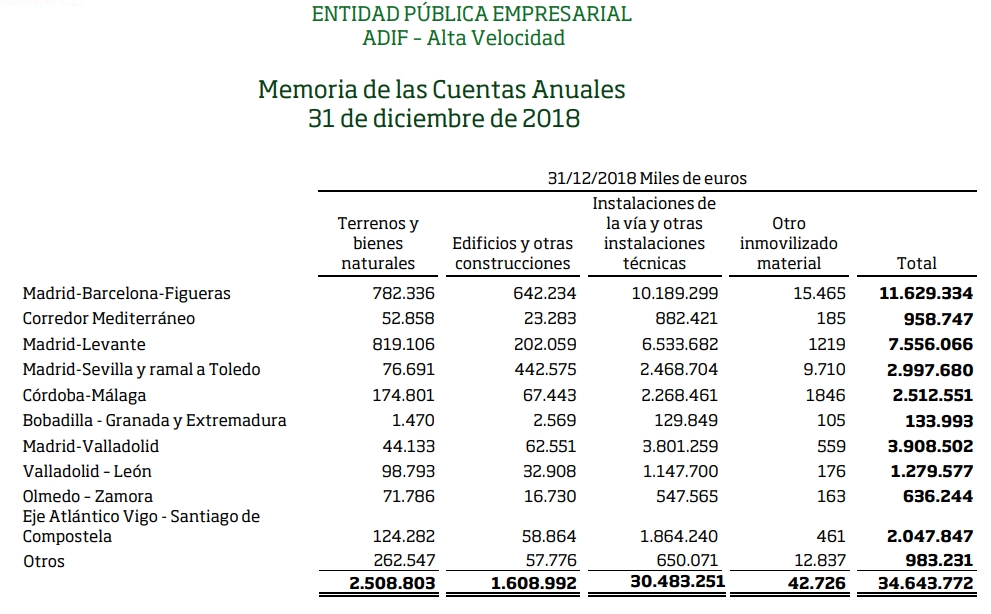

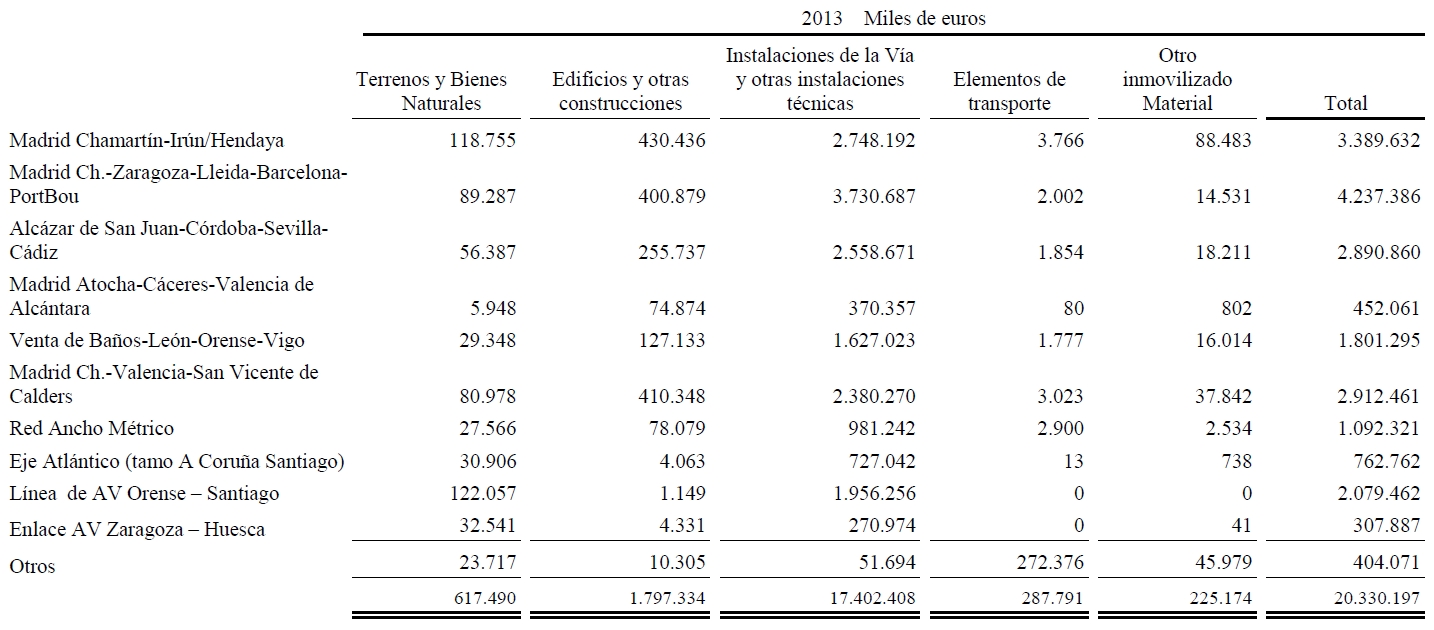

Las Cuentas Anuales auditadas de ADIF Alta Velocidad 2018 detallan los costes de adquisición o producción del inmovilizado material en explotación a 31 de diciembre de 2018 (incluyen los costes posteriores a su puesta en servicio, aunque imagino que estén descontados los fondos europeos, unos 14.000 M € más los de la LAV a Sevilla; ver más abajo):

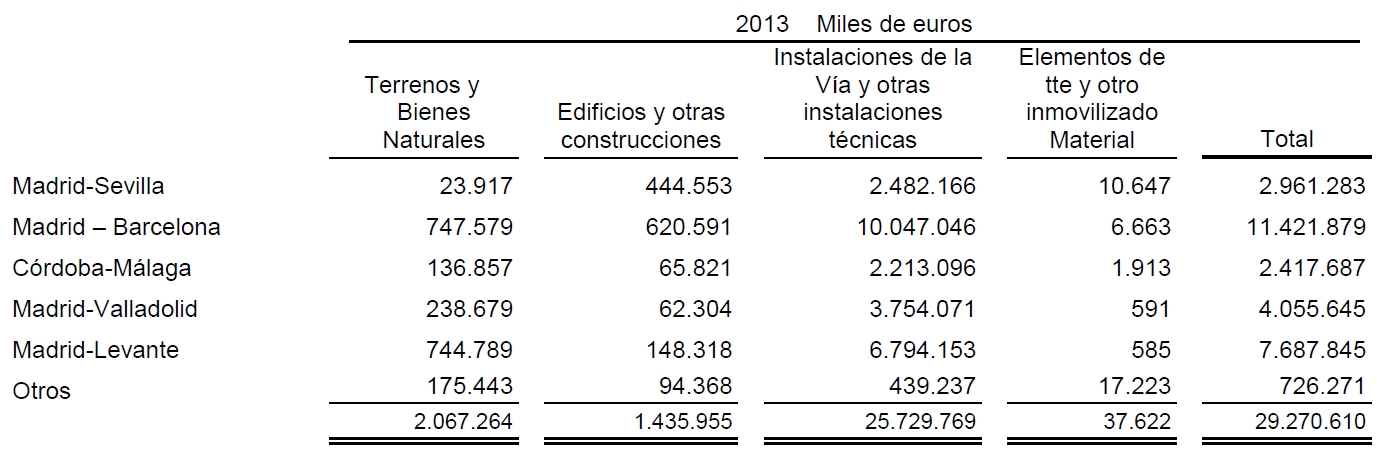

Y, para comparar, los costes de adquisición o producción del inmovilizado material de ADIF «convencional» en explotación a 31 de diciembre de 2013 (incluyen los costes posteriores a su puesta en servicio) según las Cuentas Anuales de ADIF (página 60):

Ayudas europeas

El 50% de la inversión en nuevas LAV procedió de ayudas europeas a fondo perdido según FEDEA (en 2002, página 19), grupo de presión que está totalmente en contra de la alta velocidad. La ayuda comunitaria se destina a los proyectos que tienen viabilidad económica pero cuya rentabilidad financiera es insuficiente. Ayudas a las que optan los estados dispuestos a poner su parte de la inversión. Si países como Grecia, Irlanda y Portugal no piden esas ayudas (porque no están dispuestos a invertir la otra mitad), simplemente las pierden. En Portugal parece que empiezan a darse cuenta.

Con los datos del Tribunal de Cuentas Europeo (página 77) se puede apreciar el descenso del % español sobre el total según avanzan los periodos: el 73,3% en el Marco de Apoyo Comunitario (MAC) 2000-2006; el 46,6% en 2007-2013 y el 5,6% en 2014-2020 donde «la parte del león» fue para Alemania: nada menos que el 27,8% (política anticíclica), pese a que Bruselas nos ofreció 3.000 M € para ese MAC, de los cuales solo hemos aprovechado 1.577 M €.

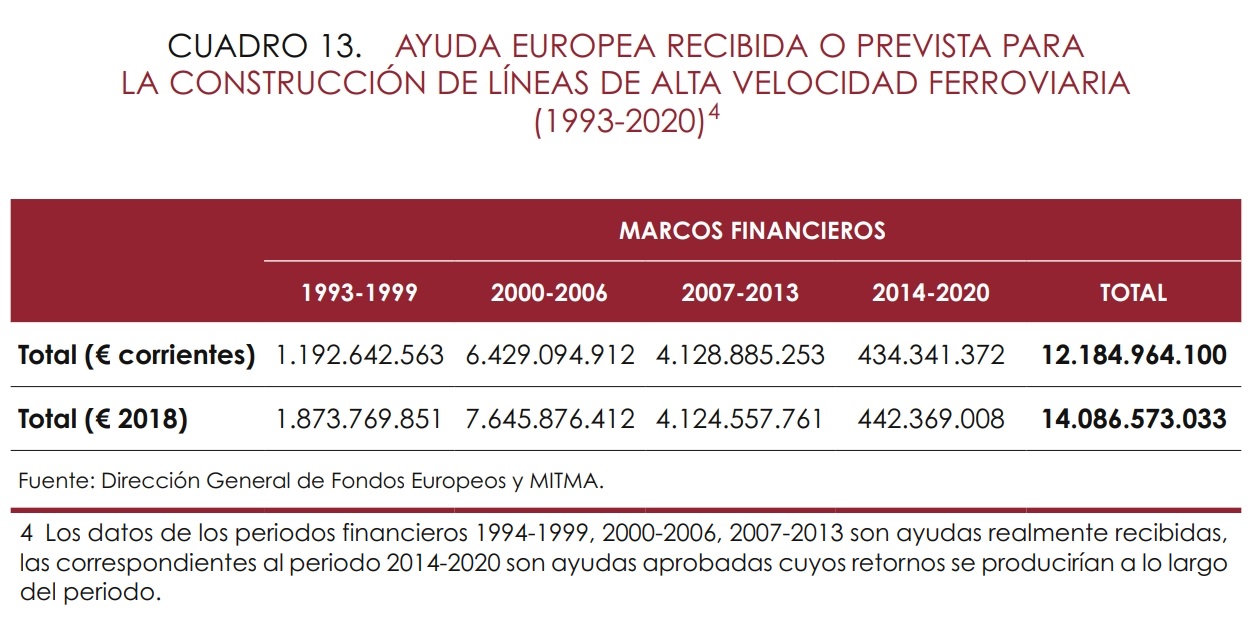

Ayuda europea para la construcción de líneas de alta velocidad ferroviaria (1993-2020) recibida o prevista (según la AIReF, pero la cantidad 2014-2020 es irrisoria, pese a que el estudio es de 07/2020, así que «tiene» que ser la cobrada hasta la recogida de datos):

Pese a ser un estudio posterior (07/2020), son casi 2.000 M menos que los contabilizados por el Tribunal de Cuentas Europeo, que señaló que «han sido más de 14.000 millones de euros desde 1994 hasta 2018» (página 29).

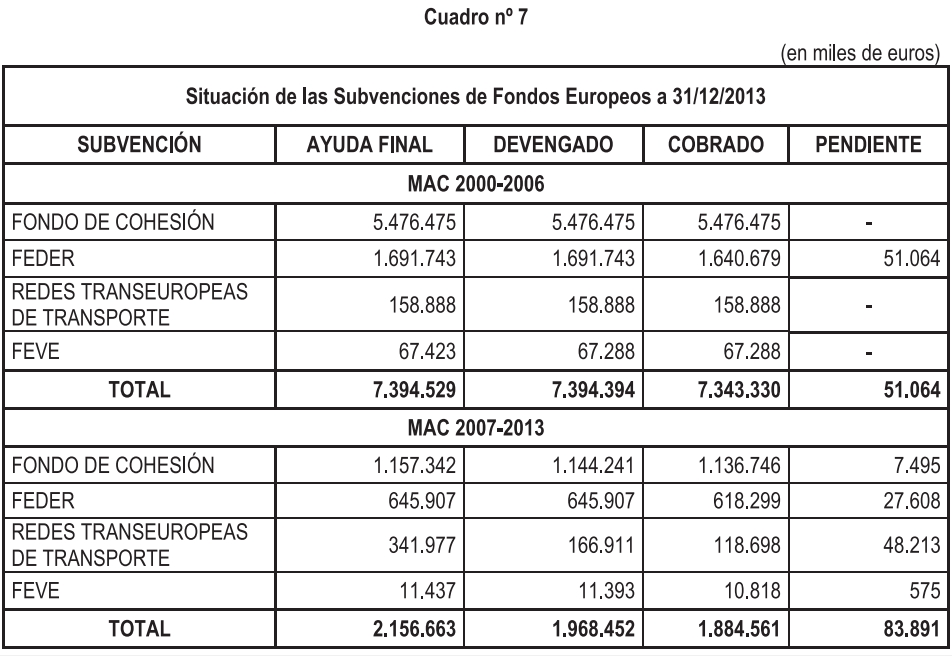

El Tribunal de Cuentas español, en su Informe de fiscalización de la financiación de las infraestructuras ferroviarias en el periodo 2011-2013 (de 2015) detalla 966 M € más que la AIReF en 2000-2006 pese a que los datos son de 5 años antes:

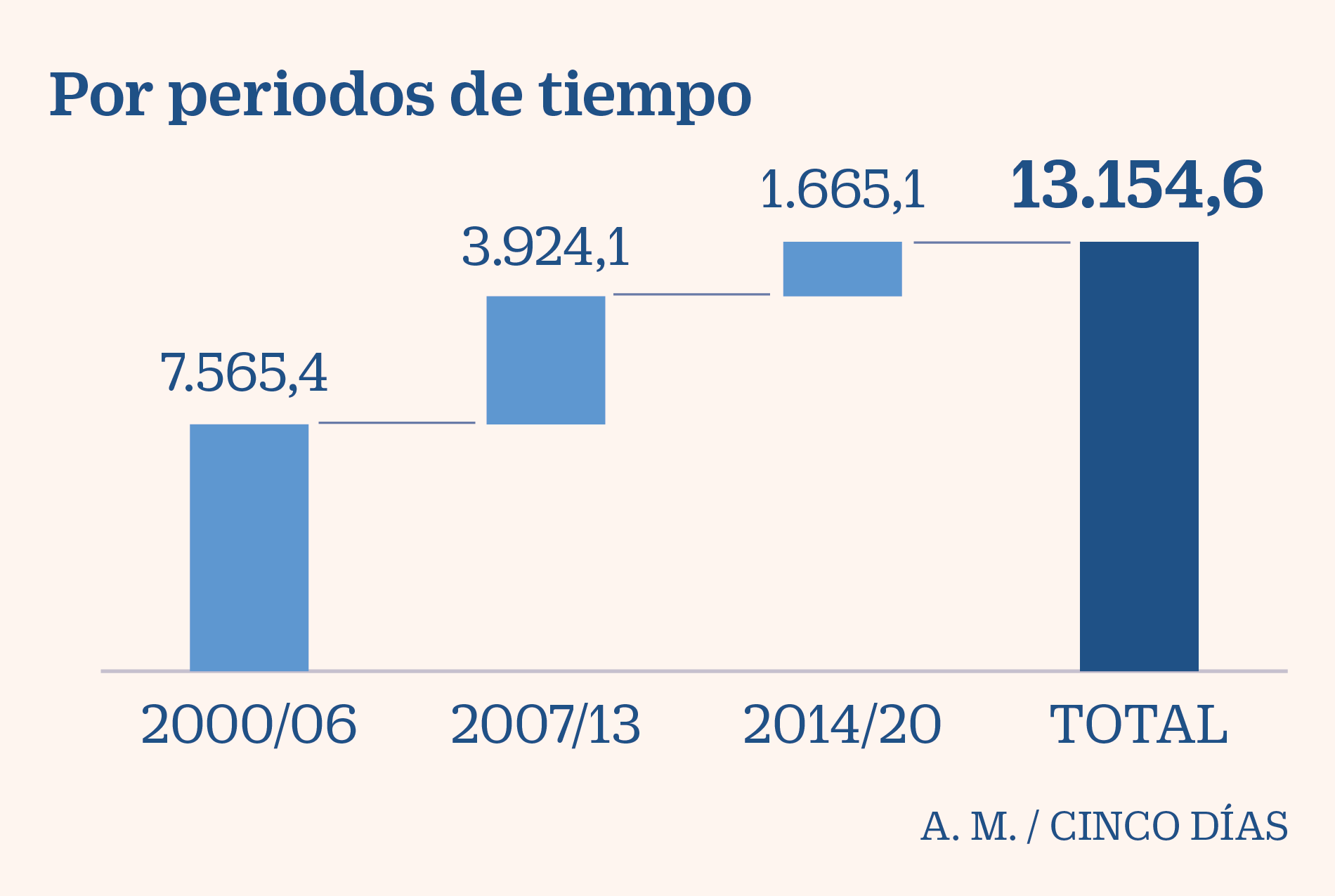

En 2019 Cinco Días detalla (citando a Fomento) que las ayudas fueron 7.565,4 M € (MAC 2000-2006), 3.924,1 (2007/2013) y 1.665,1 (previsto entonces para 2014/2020); es decir: 11.490 M € en 2000-2013 (931 M € más que lo dice la AIReF para 2000-2013 y lo mismo que aparece en el Vía Libre 646 de 2019), para un total de 13.155 M € desde 2000 (pese a que dicen: «desde que comenzara a construirse la línea Madrid-Sevilla», pero solo hay que sumar periodos o ver el gráfico para comprobar que son solo desde el 2000) hasta principios o mediados de 2019 (el artículo es del 12/09/2019).

La web de Adif Alta Velocidad detalla las ayudas por líneas (con datos a 31/12/2021), y cifra en 11.146 M € las recibidas en 2000-2013 (588 M más que la AIReF: 10.558) y en 1.577 M € las previstas en el MAC 2014-2020. Así podemos ver que la mayor parte de lo ofrecido por Bruselas en 2013 (3.000 M € «para el AVE» durante el MAC 2014-2020) se quedó allí o fue para otros países. En el mismo artículo explican que las ayudas son finalistas: una parte del total del presupuesto europeo (19.700 M €) en función de los proyectos que se presenten.

Si sumamos los 1.193 M € de 1993-1999 (según la AIReF, 1.235 según Vía Libre), más los 11.146 de 2000-2013 (según ADIF AV, serían más si realmente fuesen los 11.489,5 según Fomento en 2019) y los 1.577 M € en 2014-2020 (según ADIF AV, mucho más si fuesen los 1.665 de Vía Libre) suponen -al menos- un total de 13.915 M € entre 1993 y 2020 (y un máximo de 14.390).

Las anteriores al primer MAC no aparecen en la contabilidad de ADIF (estarían en la del GIF y quizás «desaparecieron» con el traspaso al ADIF), aunque encontré 974 M de Ecus para Madrid-Sevilla solo del FEDER (página 8); faltan las más importantes: las del Fondo de Cohesión. Pero es que -además- las líneas siguen recibiendo ayudas después de entrar en servicio (por eso no tiene mucho sentido comparar las ayudas cobradas con lo invertido hasta un momento dado); por ejemplo: 192,3 M € para Madrid-Sevilla del MAC 2014-2020 que suman 364,7 M € en el periodo 2000-2020 (Cinco Días / Fomento). Seguramente el ver que aparece Madrid-Sevilla es el motivo por el que tantas veces dicen que son ayudas «desde 1987», pero no: las ha recibido al menos hasta 2020.

¿Cómo se aprueba una inversión?

En el primer nivel está la Estrategia de Movilidad Segura, Sostenible y Conectada 2030 (el plan estratégico general), en el 2º la Estrategia Indicativa Ferroviaria (el marco financiero y de prioridades), en el 3º el Estudio de Viabilidad (análisis previo de alternativas, y preliminar de rentabilidad social, ambiental, técnica y económica), y en el 4º el Estudio Informativo (artículo 5 de la Ley del Sector Ferroviario, necesario para: nuevas líneas, nuevos tramos, y nuevas estaciones de viajeros y terminales de mercancías). Los Estudios Informativos (EI) incluyen una memoria (o resumen) de las actuaciones, los planos, el presupuesto y un estudio de impacto ambiental (en los casos establecidos en la Ley 21/2013). Tras la aprobación provisional del EI, éste se somete a Información Pública y a audiencia, a efectos sectoriales y ambientales (alegaciones). Se remite al ministerio y se inicia la evaluación de impacto ambiental ordinaria que finaliza con la publicación de la Declaración de Impacto Ambiental (DIA) o con el Informe de Impacto Ambiental (EIA), según la Ley 21/2013. Es entonces cuando se aprueba definitivamente el EI y se adjudica el Proyecto Constructivo (en detalle) de la obra y -posteriormente- la propia obra.

Todo esto supone entre 11 y 13 años entre estudios, trámites, obras y puesta en servicio. En detalle:

Licitación del Estudio Informativo (EI, y 4 meses más tarde… ) → adjudicación del EI (1 mes más) → realización del EI (unos 18 meses, y 2 meses más tarde… ) → aprobación provisional del EI e Información Pública (IP, 6 meses) → aprobación del expediente de IP (depende de las alegaciones) → inicio de la Declaración de Impacto Ambiental (DIA, 18 meses máximo) → formulación de la DIA favorable (2 meses más… ) → aprobación definitiva del EI (y 2 meses más tarde… y empezando a ser competencia de Adif) → licitación del Proyecto Constructivo (PC, 4 meses más tarde… ) → adjudicación PC (1 mes más) → trabajos del PC (18 meses, y 3 meses más tarde… ) → aprobación del PC (2 meses más tarde… ) → licitación de la obra (4 meses más tarde… ) → adjudicación de la obra (1 mes más). Unos 86 meses en total: más de 7 años, y sin haber empezado las obras.

En la formulación de la DIA, el Miteco puede decidir otra alternativa si la seleccionada por Transportes no es viable ambientalmente.

La elección del trazado definitivo se realiza justo antes de publicar en el BOE la aprobación definitiva del expediente de Información Pública; entonces, el trazado definitivo se publica en la web de Transportes.

El coste de la plataforma no puede superar los 16 M € por km.

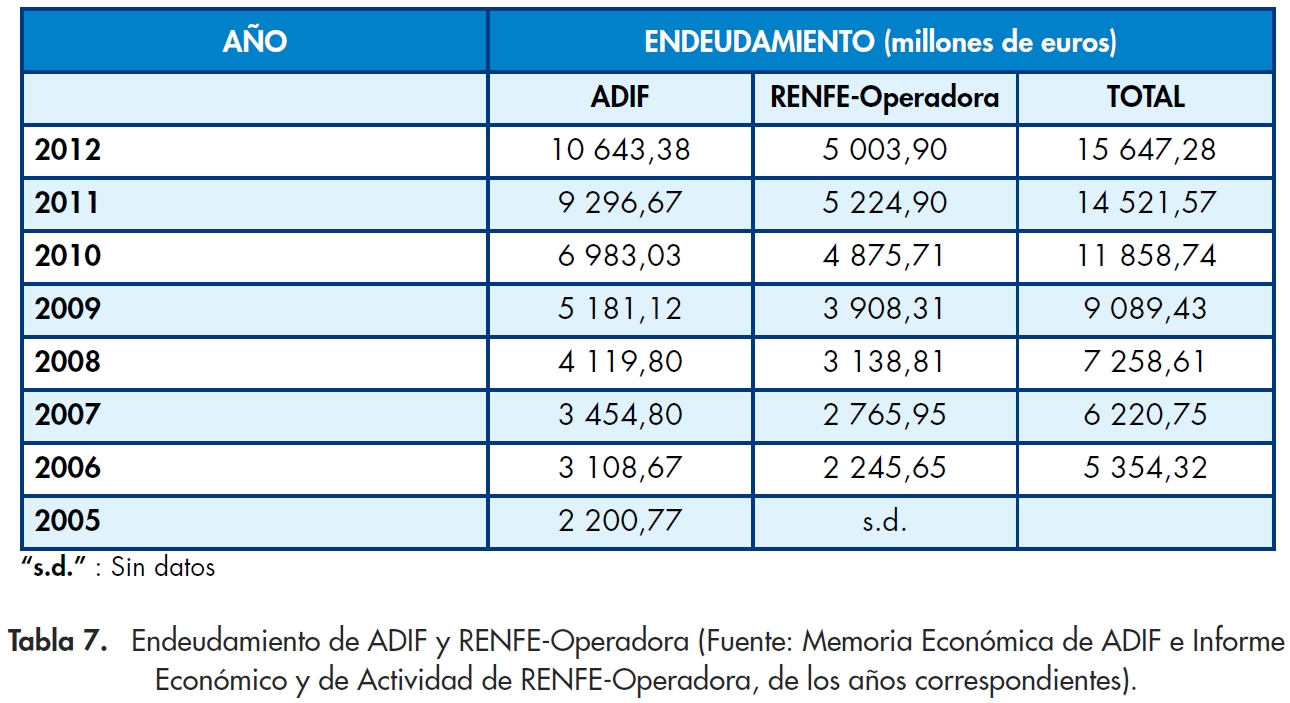

Deuda del ADIF

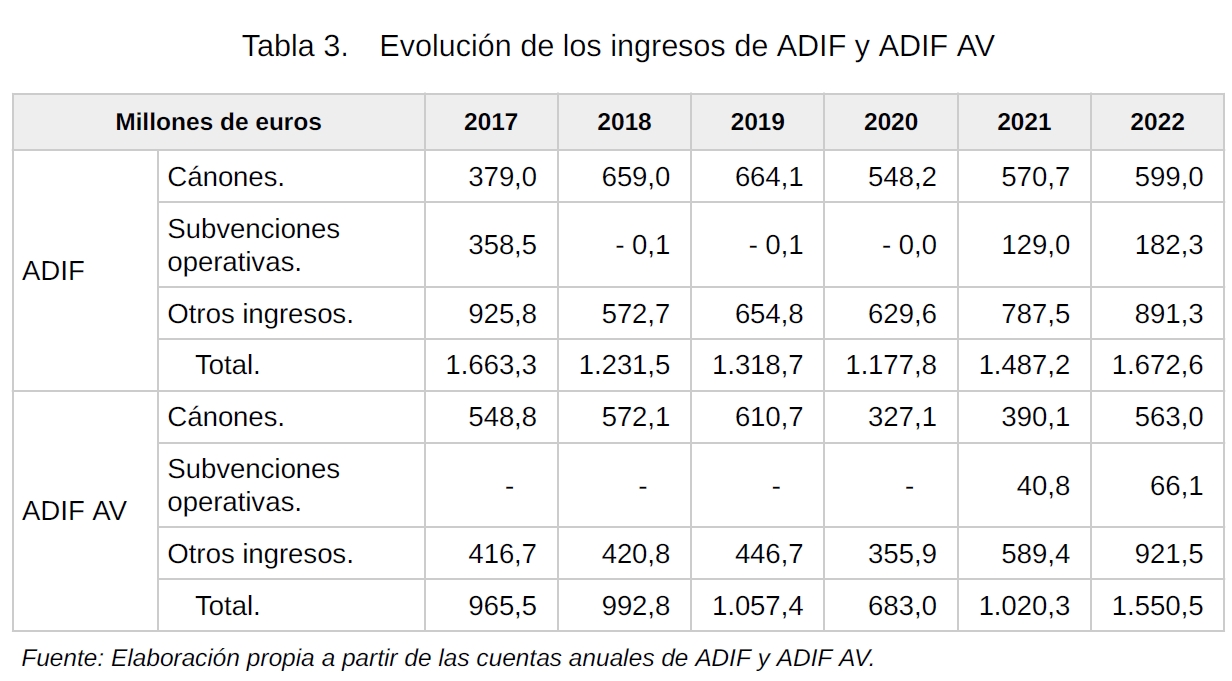

En el caso de la alta velocidad su contabilidad tiene una particularidad para que su deuda no compute como deuda pública. Por eso ADIF AV es una entidad pública empresarial, ya que la normativa europea (SEC 2010) lo permite en aquellas empresas públicas con al menos un 50% de sus gastos cubiertos por su actividad comercial, y no por subvenciones (la mayoría de ingresos del ADIF «convencional» eran subvenciones públicas hasta 07/2017). ADIF AV, en cambio, se financia con deuda, bonos verdes y recursos de la Unión Europea.

De acuerdo con la Comisión Europea, el 58% de la financiación de las infraestructuras ferroviarias proviene de fondos propios de los administradores de infraestructuras en España, mientras que este porcentaje es del 50% en Francia, del 27% en Alemania y del 3% en Italia.

En 08/2025 Italia planea crear una filial de Ferrovie dello Stato dedicada a infraestructuras de alta velocidad, aparte de Rete Ferroviaria Italiana (RFI), que depende de FS.

Esta singularidad no existe en otras inversiones de Fomento. Por ejemplo: la deuda por la construcción de una autovía está englobada en la del Estado así que -según esas cuentas- el MITMA «no pierde dinero», solo invierte (lo cual me parece bien). Mientras, ADIF AV tiene que pedir préstamos (verdes sí, pero préstamos al fin y al cabo), pagar los intereses correspondientes, y amortizar el capital invertido en LAV, lo que se refleja de forma muy negativa en sus cuentas: 207 M € de «pérdidas financieras» en 2019 (página 13), y en su deuda, algo que no tienen las autovías ni el MITMA, ya que está englobada en la del Estado.

Algún día se dejarán de construir nuevas LAV, de tal forma que la deuda no solo dejará de subir, sino que bajará, al ser amortizada (según este cuadro) con el superávit de explotación.

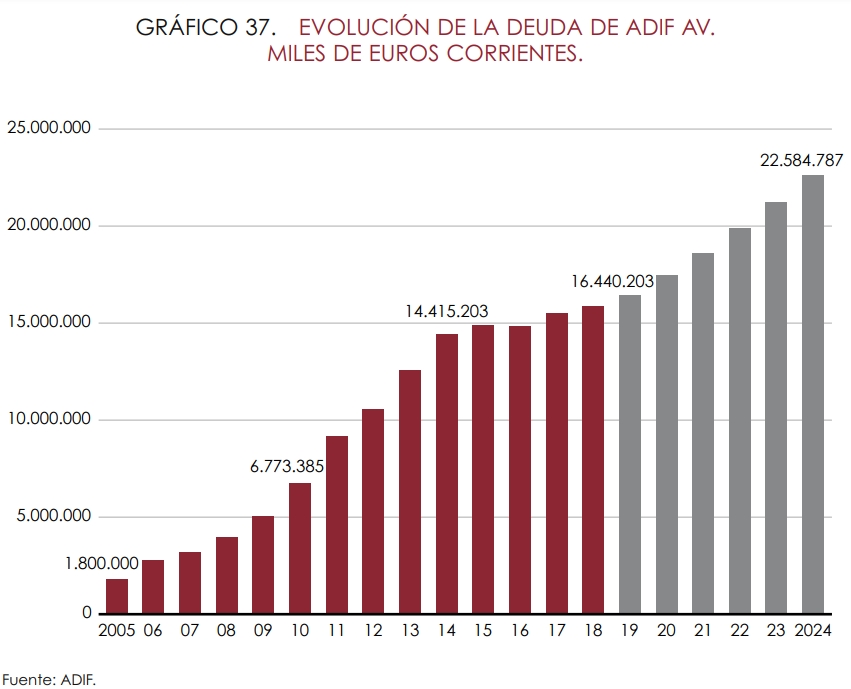

La deuda en 2025 es de 20.212 M €, pero es menos de un tercio de la inversión total, que ha sido de unos 67.896 M € (la AIReF -siempre muy crítica con Adif AV- cifró la inversión en LAV entre 1990 y 2018 en 55.888 M €, más la suma desde ese año hasta 2025: 12.008 M).

En resumen: que sus beneficios cubrirán sus inversiones sin necesitar ayudas o subvenciones públicas. A muy largo plazo, eso sí. Según la agencia de calificación Fitch: «Los vencimientos de la deuda están fuertemente alineados con la vida útil económica de la infraestructura ferroviaria».

Es por esto por lo que no se puede destinar el dinero invertido en LAV a la red convencional, porque ésta no tiene ingresos suficientes como para amortizar la inversión ni pagar sus intereses.

La inversión prevista en la LAV Madrid-Sevilla (1.578 M €) se integró en Patrimonio del Estado por acuerdo del Consejo de Ministros del 07/07/1989; igual que los sobrecostes finales (330 M €, el 20,9%) y las actuaciones no contempladas inicialmente (189 M €); mientras que el MOPT se hizo cargo de la construcción de las estaciones (153 M €).

El 01/01/1997 se creó la entidad pública empresarial GIF (Gestor de Infraestructuras Ferroviarias), que se encargó de la construcción y la administración de las nuevas líneas.

El 01/01/2005 la gestión de la infraestructura se separó de la operación (Renfe), y pasó a llamarse ADIF (Administrador de Infraestructuras Ferroviarias), que integra al GIF y hereda finalmente una deuda de 1.788 M € (página 31), mientras el Estado se queda con 1.799 de deuda de la red convencional (según las cuentas de 2004 página 102). Así pues había 3.587 M € de deuda total por la infraestructura a 31/12/2004 pese a que el Estado ya absorbió 1.885 M € de deuda de Renfe en 1995 y 292 en 1983 sin que sepa qué parte correspondía a infraestructura.

El 01/01/2013 FEVE se integra en Renfe y en ADIF y 418,6 M € de su deuda (de un total de 588,6 M) se incorpora en la de ADIF (según la Orden FOM 2818/2012).

El 01/01/2014 ADIF se divide en ADIF y ADIF Alta Velocidad para que su deuda no compute como deuda del Estado.

Evolución de la deuda -solo la de ADIF AV- según la AIReF:

Evolución de la deuda según las Cuantas Anuales auditadas de ADIF y ADIF AV (hasta el 01/01/2014 no existía ADIF AV, y las cuentas solo se separaron desde el 01/01/2013 ya que se publicaron el 01/10/2014 y así lo estableció el Real Decreto-ley 15/2013, de 13 de diciembre). En 2013 era de 11.972 M € según el Tribunal de Cuentas 2011-2013 (página 21), no unos 12.500 según el gráfico de la AIReF. Otras fuentes discordantes con la AIReF son el Tribunal de Cuentas 2005-2008 (página 31) y la Comisión Técnico-Científica del Sector Ferroviario 2005-2012 (página 67).

La deuda del ADIF AV aumenta cada año en función de la inversión real, y se reduce según las amortizaciones (en una media de 369 M €, 480 M en 2025), detalladas en las Cuentas Anuales.

Más en ¿La alta velocidad es rentable económicamente? – Geotren

Deuda de Renfe

Tras la separación contable del 31/12/2004 Renfe hereda 1.369 M € de deuda (Cuentas Anuales 2005 página 81) del total de 5.028 M € (el Estado absorbió 3.659 de Renfe el 01/11/2004 según las cuentas de 2004). Así pues había 5.028 M € de deuda total del operador a finales de 2004 pese a que el Estado ya absorbió 1.885 M € de deuda de Renfe en 1995 y 292 en 1983 sin que sepa qué parte correspondía a la operación.

El 01/01/2013 FEVE se integra en Renfe y en ADIF y 170 M € de su deuda se incorpora en Renfe (según la Orden FOM 2818/2012; 160 M según las Cuentas Anuales 2013 página 153).

Deuda de Renfe Operadora según sus Cuentas Anuales auditadas:

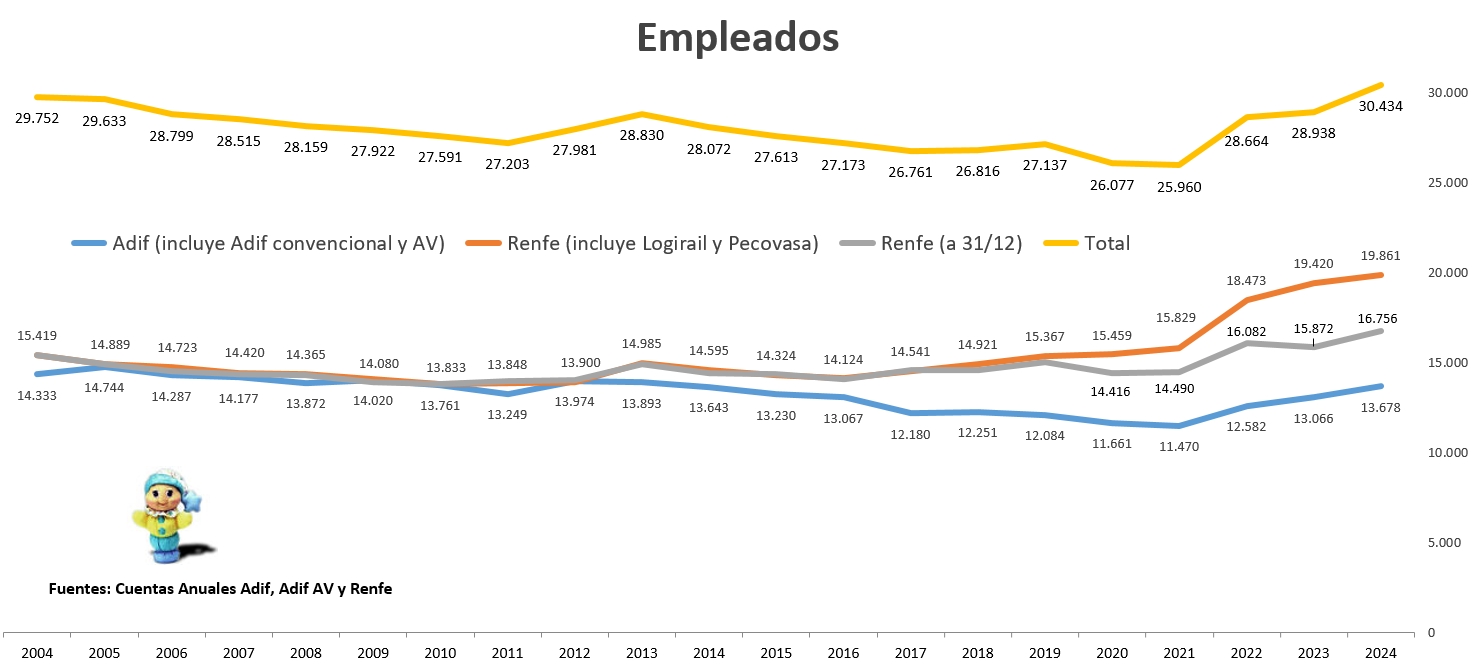

Empleo

Flujos económicos en el ferrocarril

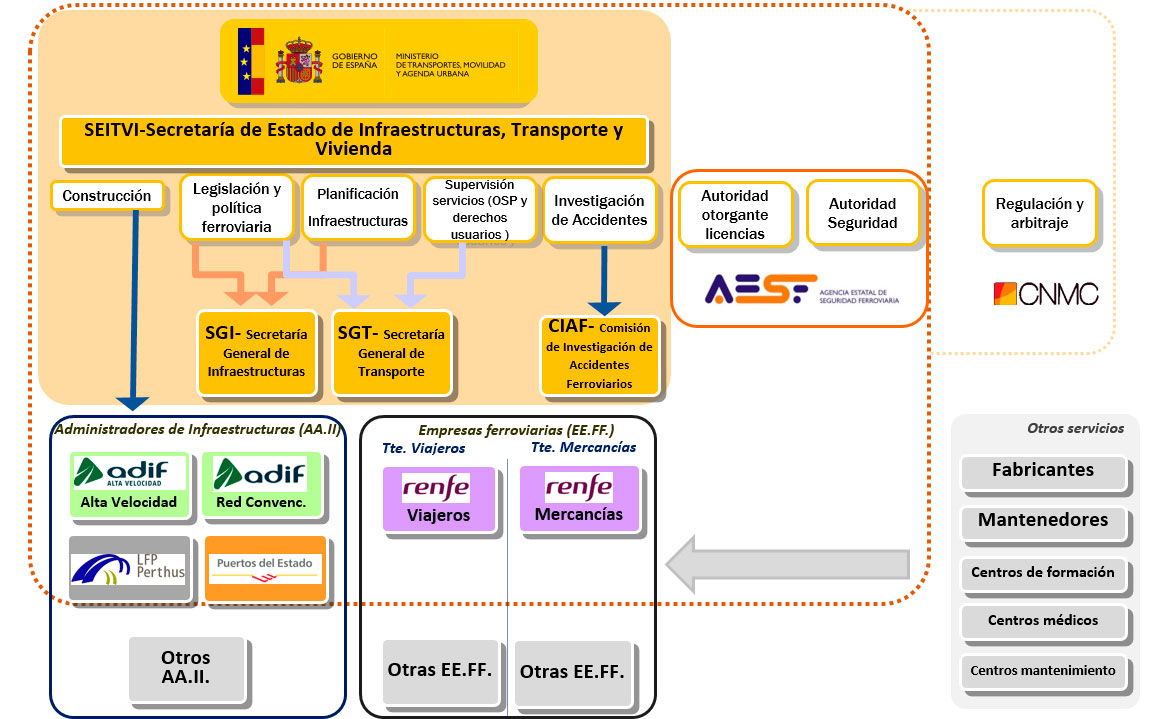

Los administradores de la infraestructura ferroviaria de la Red Ferroviaria de Interés General (REFIG, hay otros en la red métrica: ETS en Euskadi, FGC en Cataluña, los puertos y algunos más) son el ADIF en las líneas convencionales, ADIF AV en las LAV, y LFP: 20 km en el túnel del Pertús. Se encargan de la gestión y el mantenimiento de su infraestructura cobrando cánones por su uso a los operadores, que son las empresas que utilizan dichas líneas. En aquellos trayectos donde no hay un beneficio económico (transporte de viajeros en Cercanías o Media Distancia) los gobiernos subvencionan y adjudican unas Obligaciones de Servicio Público (OSP) a un operador: Renfe, Euskotren o FGC, entre otros. En cambio, los Servicios Comerciales de viajeros (generalmente la Larga Distancia) y todos los de mercancías se operan «a riesgo y ventura» por distintos operadores gracias a su liberalización.

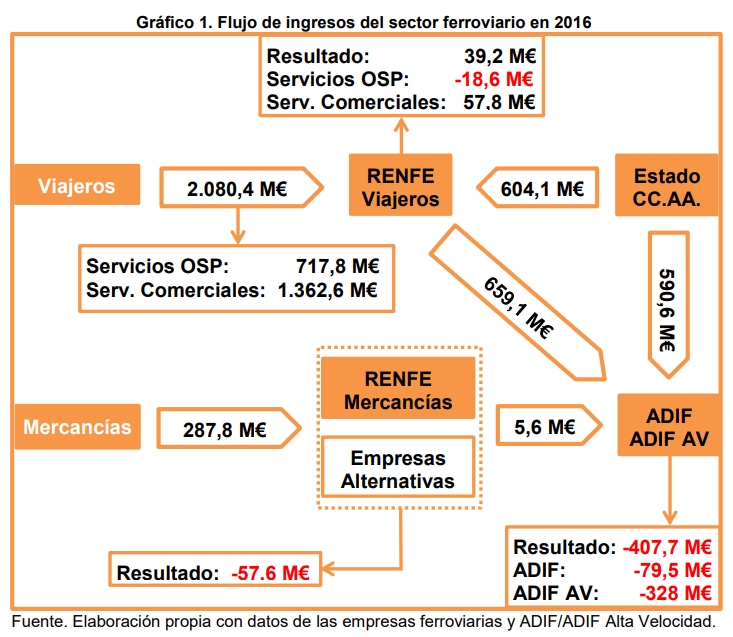

Veamos los flujos económicos según la CNMC (Comisión Nacional de Mercados y Competencia) en 2016:

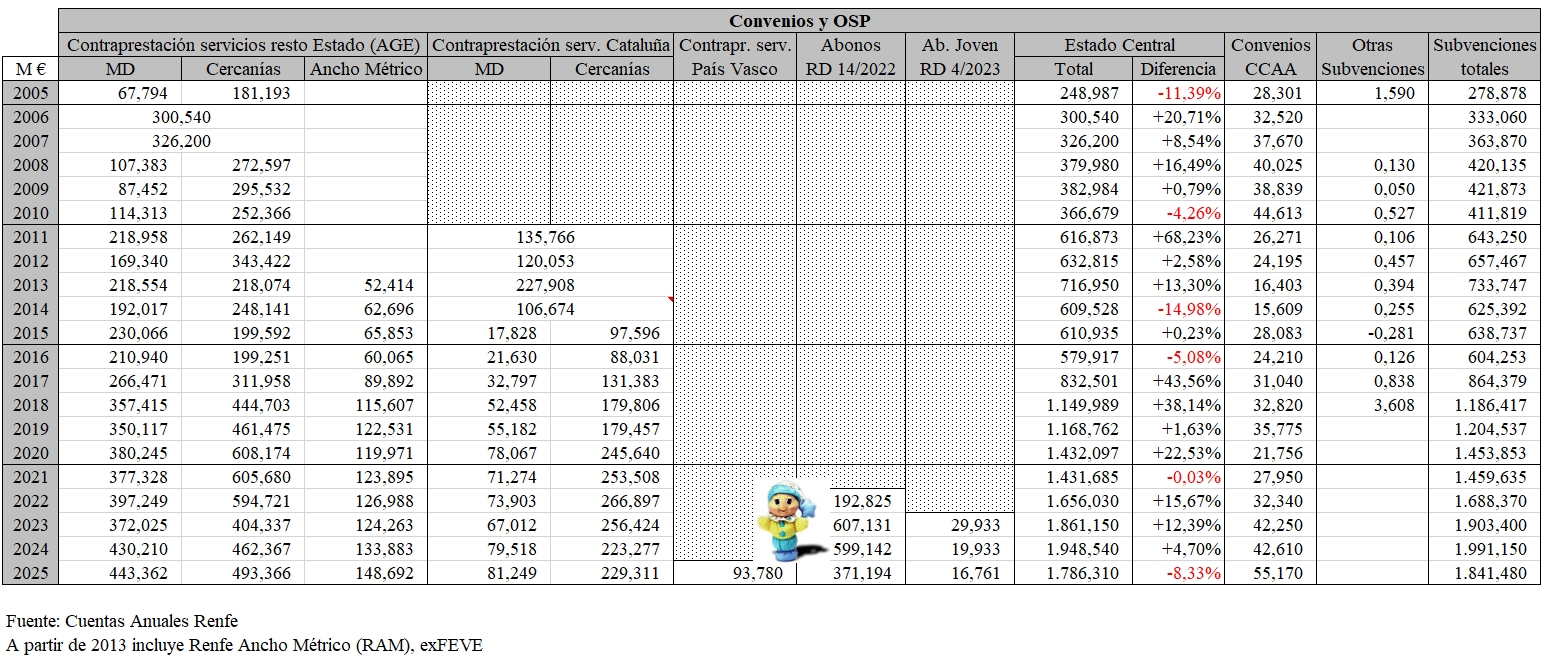

Las subvenciones del Estado y las CCAA a Renfe (604,1 M €) se destinan solo a las OSP.

La subvención del Estado al ADIF convencional (590,6 M €) terminó en 07/2017, de tal forma que los administradores de infraestructuras solo ingresan los cánones; simbólicos en el caso de las mercancías (excepto la LAV Mollet-Figueres Vilafant), los operadores privados (40% de las toneladas.km) solo 1,3 M €.

ADIF AV tuvo un resultado bruto de explotación (EBITDA) de +14 M € en 2016 pero los gastos financieros fueron 342 M €.

Los operadores alternativos de mercancías tuvieron un resultado positivo de 2 M €, mientras que Renfe Mercancías perdió 59,6 M antes de impuestos.

Cuadro de elaboración propia con los datos de las Cuentas Anuales de Renfe y del informe de la CNMC de 2019 (desde 2016 no hace diagramas de flujos económicos, y las subvenciones ahora son directas a Renfe, y no al Adif).

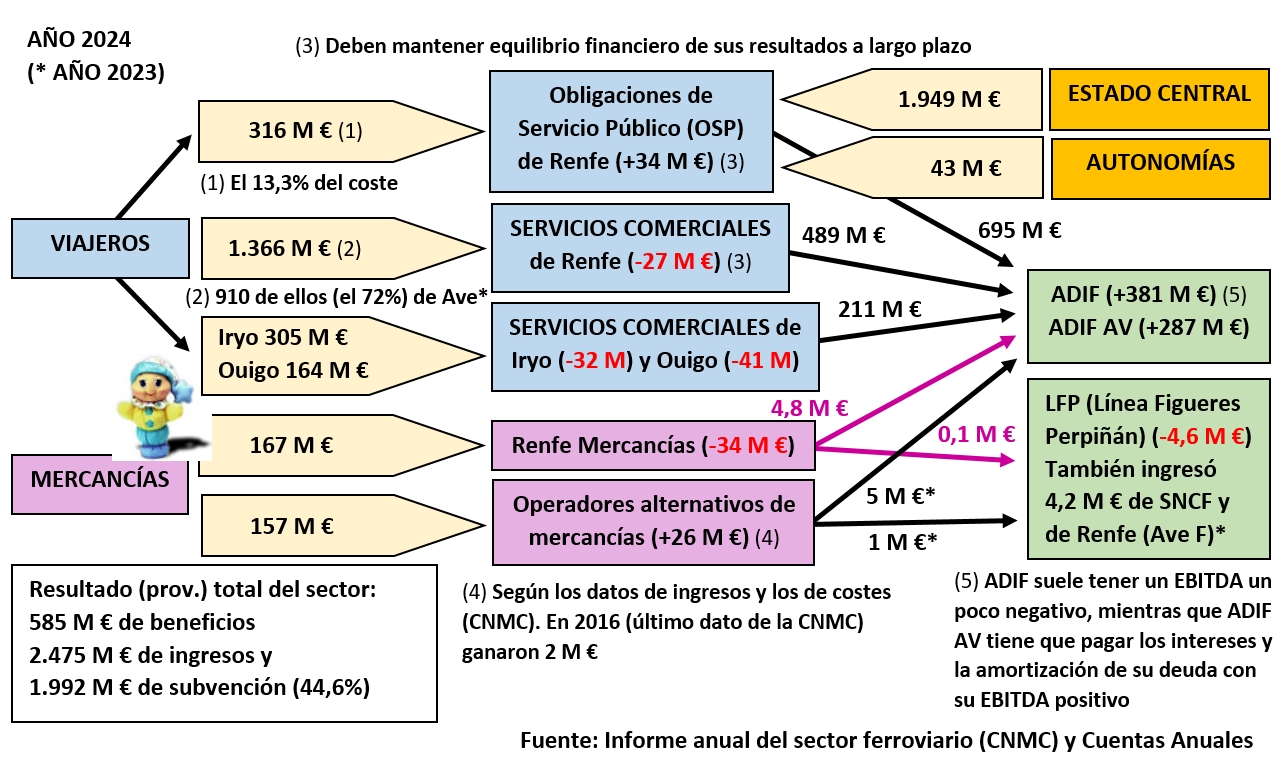

Mientras que los viajeros de los Servicios Comerciales (Larga Distancia) pagaron más que los costes para Renfe (en 2018 Ave ganó 175 M € y Resto de LD perdió 52 y en 2019 ganaron 133 M entre ambas), los de las OSP (Cercanías y Media Distancia) solo abonaron el 40% de los costes, mientras que el Estado subvencionó el 58% y algunas comunidades y hasta ayuntamientos el 2%.

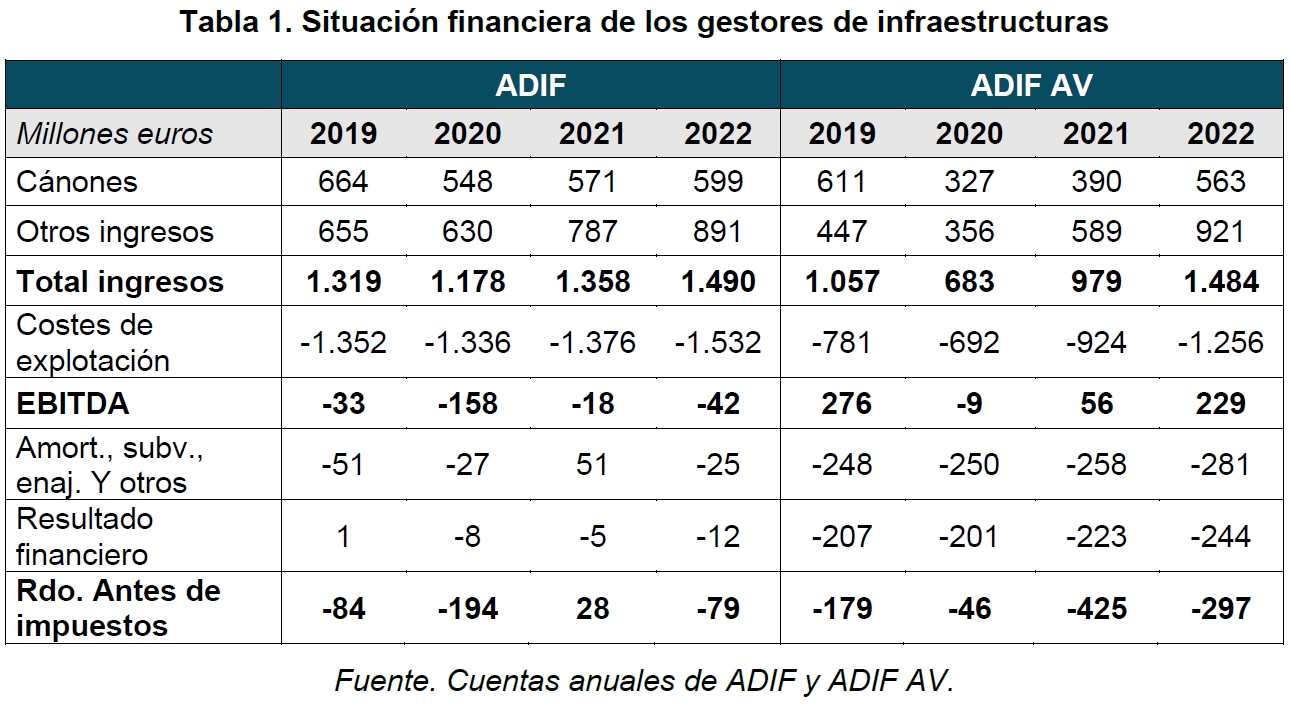

En cuanto a los administradores de infraestructura, Adif (red convencional) sigue teniendo un resultado de explotación negativo (72 M € en 2018 y 84 en 2019 desde el fin de las ayudas directas en 07/2017) debido principalmente a que los trenes de mercancías pagan los cánones más bajos de Europa. Mientras que Adif AV tiene un resultado de explotación positivo (49 M € en 2018 y 28 en 2019), incluso incluyendo la amortización de activos (345 M € en 2018 y 355 en 2019), éste se convierte en pérdidas al incluir los intereses (359 M € en 2018 y 330 en 2019).

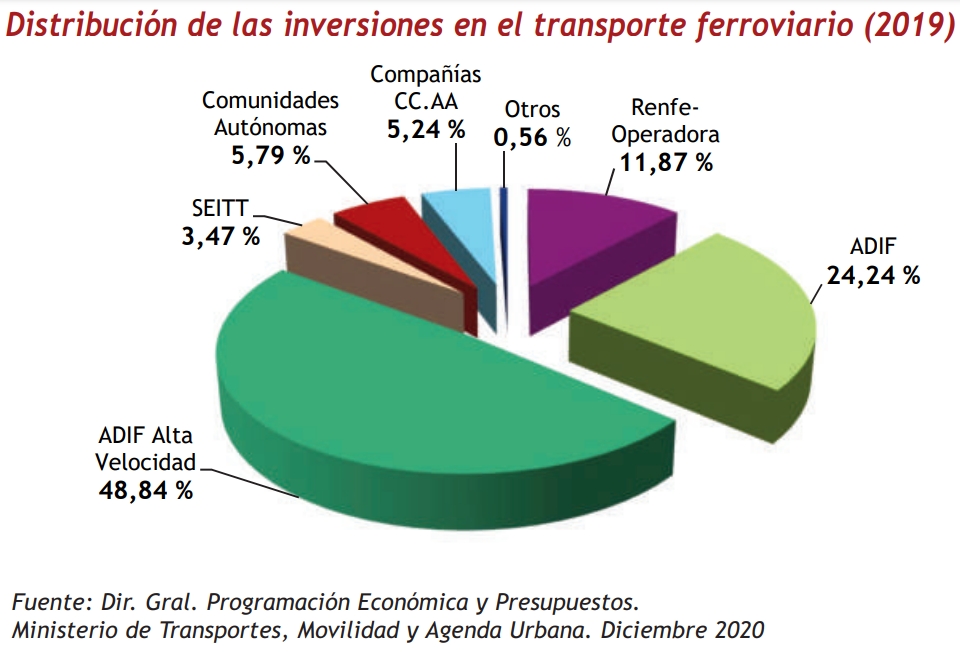

Inversiones en el transporte ferroviario en 2019 (Observatorio del Ferrocarril en España):

Según el OFE estaba previsto invertir 2.218 M € en infraestructuras de ferrocarril en España en 2019 (por 3.445 en las de carretera), y 237 M en material móvil (217 de Renfe).

En cuanto a gasto, solo las OSP de Renfe (sin contar FC autonómicos) supusieron 1.205 M €; en concreto: 350 M de MD, 461 de Cercanías, 123 de RAM (exFEVE), 55 de MD en Cataluña, 179 de Rodalies y 36 de convenios. El 58,4% del precio de sus billetes estaba sufragado por el Estado (CNMC, página 72).

El mantenimiento de la red de alta velocidad supuso 493 M € en 2025 (a 123.776 € por km), aunque se recuperan sobradamente con los cánones (+175 M €), y el de la convencional 593 M € en 2024 (a 50.810 € por km, porque hay una mayor proporción de vía única).

En la red de ancho métrico se repite el mismo esquema en cada uno de los ferrocarriles autonómicos: hay un administrador de infraestructura, un solo operador (autonómico) tanto de viajeros como de mercancías, y unas OSP financiadas por cada Comunidad.

Informe anual sobre el sector ferroviario (2019) de la CNMC

Informe 2019 del Observatorio del FC en España (OFE)

Deja un comentario