Adif vive de los ingresos que cobra a los operadores por el uso de su red. Según los usuarios siempre son altos, y según el Adif: bajos, mientras que la CNMC (Comisión Nacional de Mercados y Competencia) mantiene un cierto equilibrio.

(Última actualización: 05/05/2026)

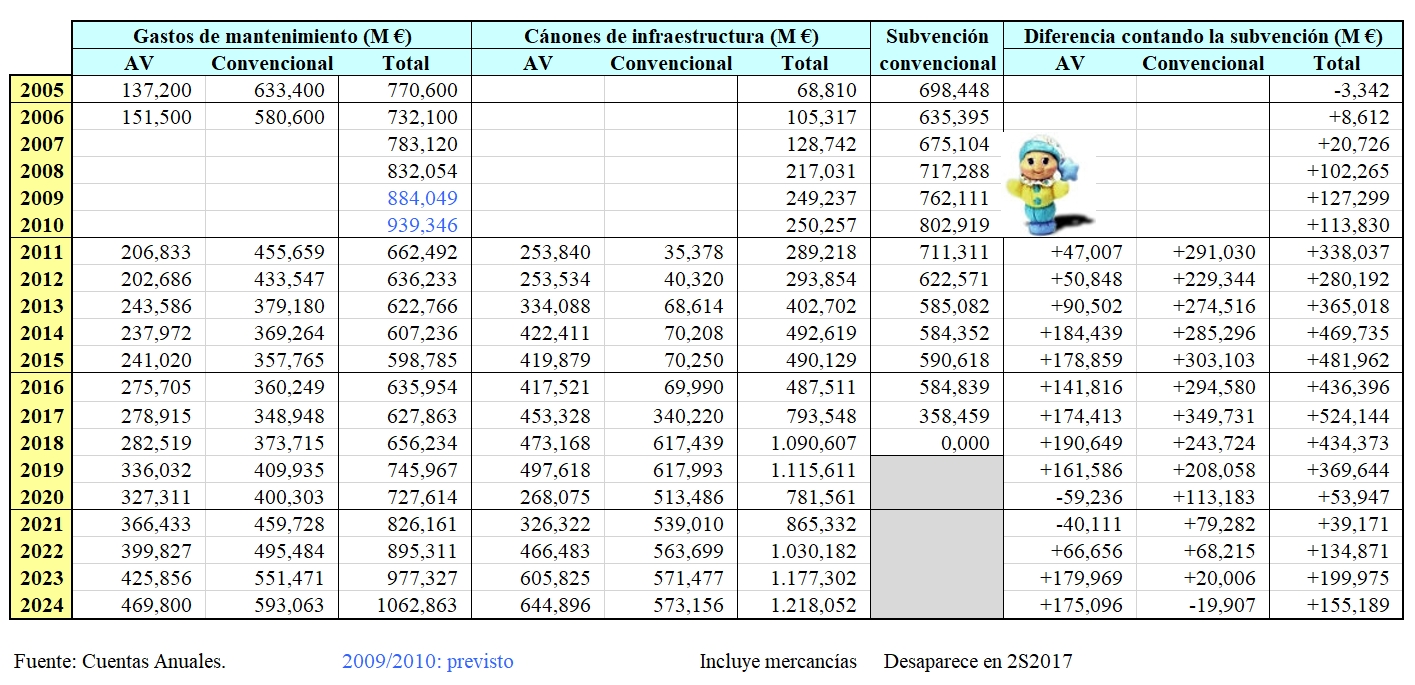

Aunque Adif tiene otros ingresos (energía, servicios, alquileres y tasas por uso), los principales son los cánones, ya que solo es un mero revendedor de energía ajena (pese a esto, en 2025 KPMG los denominó «otros ingresos», sin señalar que no influyen en sus resultados). Gracias a los cánones, Adif paga todo el mantenimiento de la red y ayuda a la amortización de la deuda resultante de sus inversiones (ya que utiliza fondos propios, no como la construcción de autovías, por ejemplo) y al pago de sus intereses.

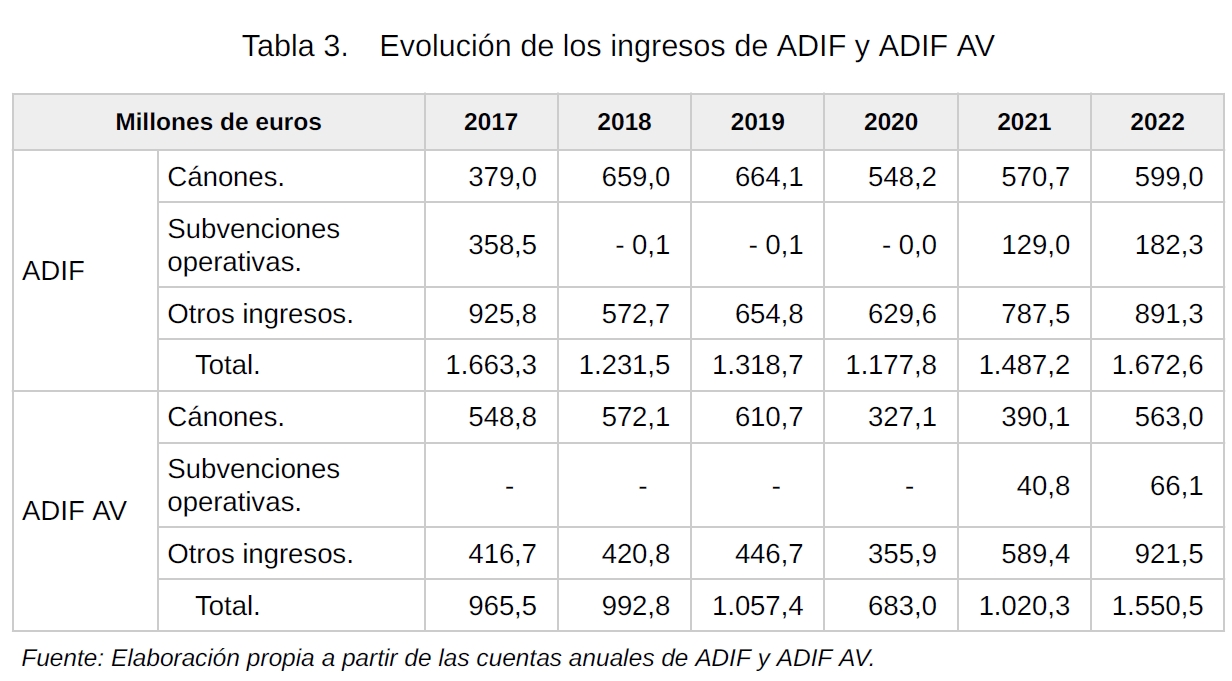

En 2023 Adif AV ingresó 123,702 M € por la Modalidad A (adjudicación, el 17%), 446,691 (una vez descontados los 28 M por bonificaciones) por la B (uso, el 61%), 121,126 M por estaciones (el 17%), y 35,432 por la C (gestión electricidad, el 5%) para un total de 726,951 M €.

Según KPMG, para un viajero Madrid-Barcelona (10/2023), el 16% del canon se debe al acceso a la infraestructura (Modalidad A), el 32% al uso de líneas, el 30% al recargo, el 17% por uso de estaciones (Modalidad B) y el 5% por la infraestructura eléctrica (Modalidad C).

Vemos cómo las cuentas de KPMG solo para Madrid-Barcelona (la única con 100% de recargo, 50% en Andalucía y 0% en el resto) son idénticas a las de Adif AV para el total de sus líneas, que incluyen incluso las que están fuera de los 3 Ejes.

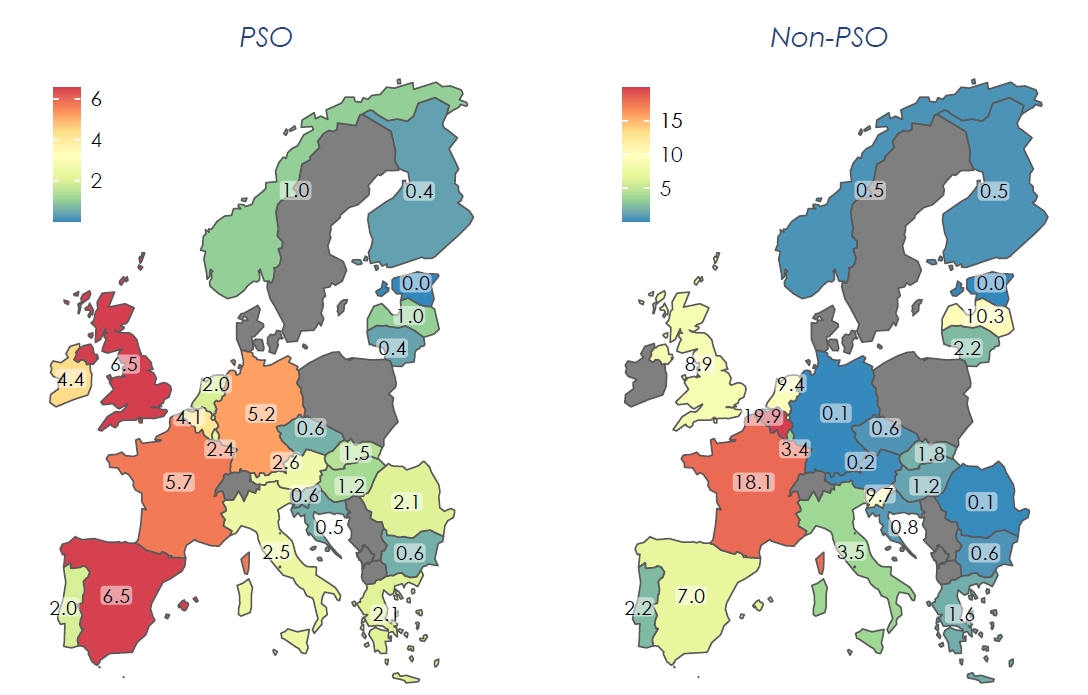

De acuerdo con la Comisión Europea, el 58% de la financiación de las infraestructuras ferroviarias proviene de fondos propios de los administradores de infraestructuras en España, mientras que este porcentaje es del 50% en Francia, del 27% en Alemania y solo del 3% en Italia. (Más en nuestra entrada: Análisis detallado de las inversiones en ferrocarril en España).

Historia

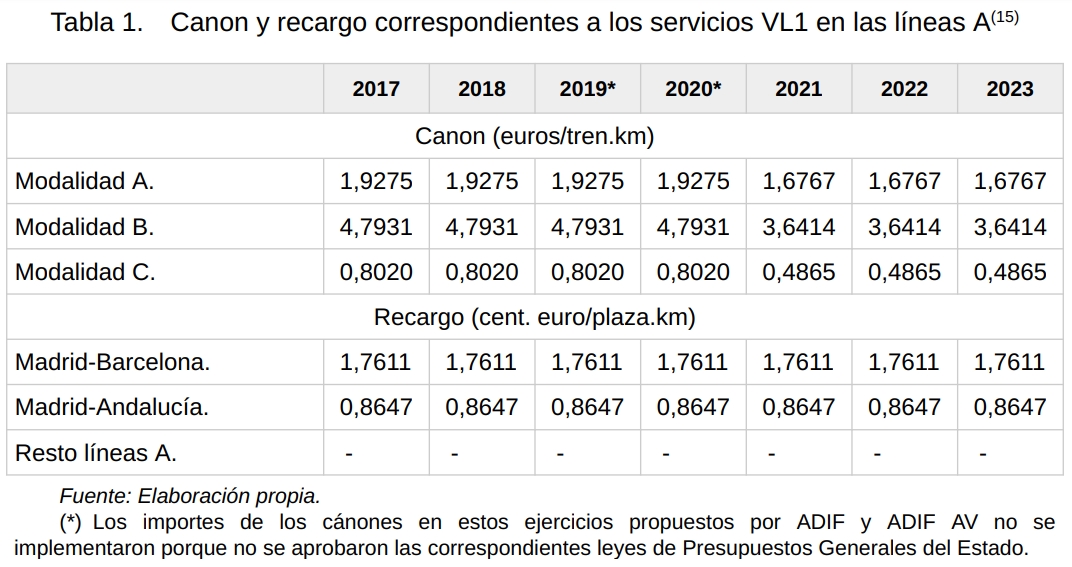

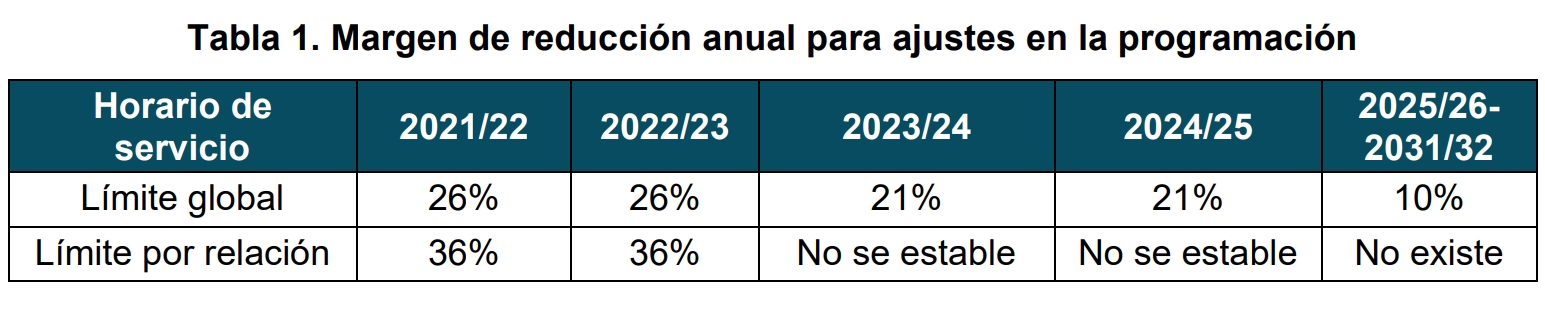

Los cánones se establecieron por la Orden FOM/898/2005 por la que se fijaron sus cuantías, establecidas en los artículos 74 y 75 de la Ley 39/2003 del Sector Ferroviario. La Orden FOM/2336/2012 los modificó, y aprovecharon para realizar una subida generalizada: calculé que -para un S-103 directo entre Madrid y Barcelona- el aumento fue del 41,4%. La Ley 38/2015 del Sector Ferroviario modificó sustancialmente los cánones para 2017, tanto en su estructura (desapareció el canon de acceso y se crearon las adiciones) como en el estándar de costes a aplicar; Adif quiso subirlos un 15% (también para 2020), pero la CNMC lo limitó al 4,2%. En 2018 se triplicaron los de Larga Distancia sobre red convencional, porque «son muy inferiores a los costes que generan». En 08/2020 Adif solicitó a la CNMC poder bonificar los tráficos para incentivar el transporte ferroviario con motivo del impacto de la crisis sanitaria derivada de la COVID-19. Así, hubo una reducción media del 44,4% del tráfico de referencia vigente (el que sirve para determinar la Adición a la Modalidad A; ver al final) y una bonificación del 50% en todos los corredores.

Hasta que llegó la liberalización (14/12/2020) no hubo demasiadas disputas entre Adif y la CNMC. Los cánones eran tasas (“tasas reguladas que recibirán el nombre de cánones ferroviarios”, según la Ley del Sector Ferroviario de 2003), el gobierno fijaba su subida en los Presupuestos Generales y nadie se quejaba (los cánones para los trenes de mercancías son simbólicos: los más bajos de Europa y Renfe forma parte del mismo ministerio).

Aunque el primero en hacerlo fue precisamente Adif, por la prórroga de dichos Presupuestos durante los años 2017, 2019 y 2020.

De todas formas, siempre hubo diferencias con la CNMC (ver: resoluciones de expedientes de supervisiones de los cánones ferroviarios).

Finalmente, la nueva Ley del Sector Ferroviario (20/12/2022) desvinculó los cánones ferroviarios de la Ley de Presupuestos Generales del Estado (algo pedido tanto por Adif como por la CNMC) y estableció que se aprobasen mediante Reglamento de los administradores. Es decir: habilitó al Adif (a cada uno de los dos) a fijar los cánones (con la supervisión de la CNMC), ya que dejaron de ser tasas para ser prestaciones patrimoniales de carácter público no tributario. (Diferencias entre ambos conceptos).

Disputas por su cálculo

Con la liberalización, la CNMC fiscalizó con mayor rigurosidad la fijación de los cánones; empezó con los de 2017 y continuó con los de 2020. Las discrepancias se centraron (en cuanto a las tarifas, hay muchas más) en los «costes no elegibles» (artículo 100 de la Ley del Sector Ferroviario del 2015 (reformado en 2022) y -de forma más clara- en el artículo 4 del Reglamento 2015/909 de la CE), que no deben ser reembolsados al administrador ya que no se puede demostrar su vinculación directa con la prestación del servicio ferroviario; es decir: no varían en función del tráfico. Son costes como los de naturaleza fija o los ligados a la puesta a disposición de un tramo; el TJUE también excluyó los costes indirectos y los costes financieros, así como las amortizaciones.

Adif incluye como «costes directos» (o «elegibles»: que «tienen relación directa con la explotación del servicio ferroviario» y varían en función del tráfico) algunos que la CNMC considera «no elegibles», y ésta ordenó que Adif los quitase de las bases para el cálculo de las tarifas de los cánones.

Los «costes (directamente) imputables» menos los «costes no elegibles» dan lugar a los «costes directos» (los que realmente cobra el Adif), que son una aproximación al coste marginal (el que se produce cuando se incrementa la cantidad de tráfico). Los «costes directos» son «aquellos que, además de estar relacionados con la prestación del servicio ferroviario, varían en función del tráfico» o, dicho de otra forma: «los gastos de explotación menos los gastos fijos».

Demandas de los alternativos

En 2020 la CNMC propuso que -inicialmente- los operadores pudieran decidir el número de plazas que ofertarán en cada tren para limitar -inicialmente- las rigideces en la elección del material rodante, y negó sistemáticamente las subidas propuestas por Adif para la Adición a la Modalidad B aduciendo que el mercado no las podía aceptar.

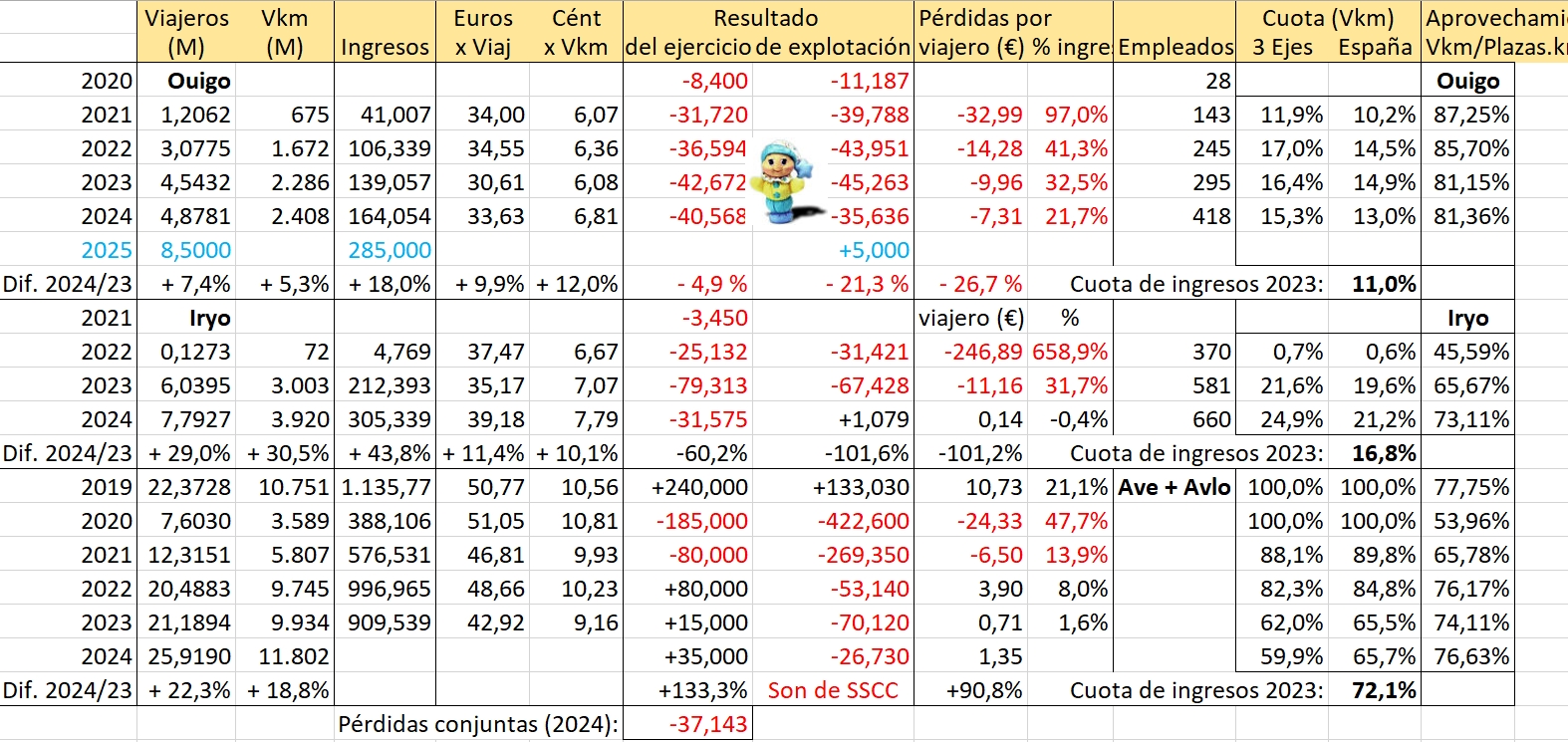

En 2021 empezaron los primeros servicios de los operadores alternativos (aparte del estatal Renfe), concretamente los de Ouigo entre Madrid y Barcelona. Y empezaron las quejas, pese a que los cánones eran conocidos, y habían sido «convenientemente» fiscalizados por la CNMC.

Ouigo se quejó de que «los cánones se calculan en función de las plazas ofertadas, y no en base al número de viajeros transportados» (aunque más abajo veremos que hay una tarifa por cada 100 plazas y otra por viajero transportado), «Penaliza al modelo low cost, basado en volúmenes». Es decir: si Ouigo llena sus trenes (tal y como presume), pagará menos que los operadores que no los llenen tanto. La propia Hélène Valenzuela señaló que «los cánones nos suben un 7% por la alta capacidad de nuestros trenes, ya que los de Ouigo tienen un 25% más de plazas». Es decir: pagan un 15% menos de canon por plaza (algo que -por otra parte- ya sabían), que ocurre para todos los operadores y que, por ejemplo, «perjudica» más al Avril Avlo de Renfe, con un 14% más de plazas.

Iryo también quiere que bajen («Cuanto menores sean los costes de Adif, más sentido tiene bajar las tarifas») y -sobre todo- que sean predecibles (a 5 años vista), pero sí que está de acuerdo con el sistema de cánones, y señala que las directivas europeas impiden su cambio.

La respuesta de Adif (o más bien del gobierno) fue rebajar entre un 11 y un 22% los cánones de 2021 (dependiendo del corredor: bonificaciones por aumento del tráfico del 25% M-BCN [35% en 2024], 35% M-Andalucía y 50% M-Levante en algunas tarifas, más bonificaciones a los nuevos recorridos así como retrasar un año el tráfico de referencia) y congelarlos durante los siguientes cuatro años (incluso los de 2025). Adif calculó que el efecto económico de las bonificaciones aprobadas ascenderá a 30 M € para 2023 y 35 M en el siguiente.

Tras la rebaja, Adif señaló que:

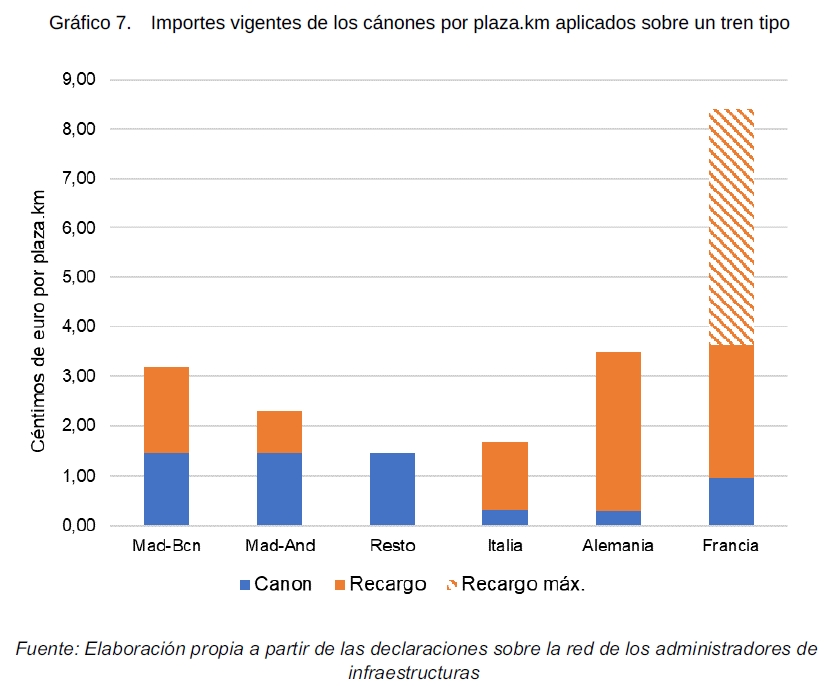

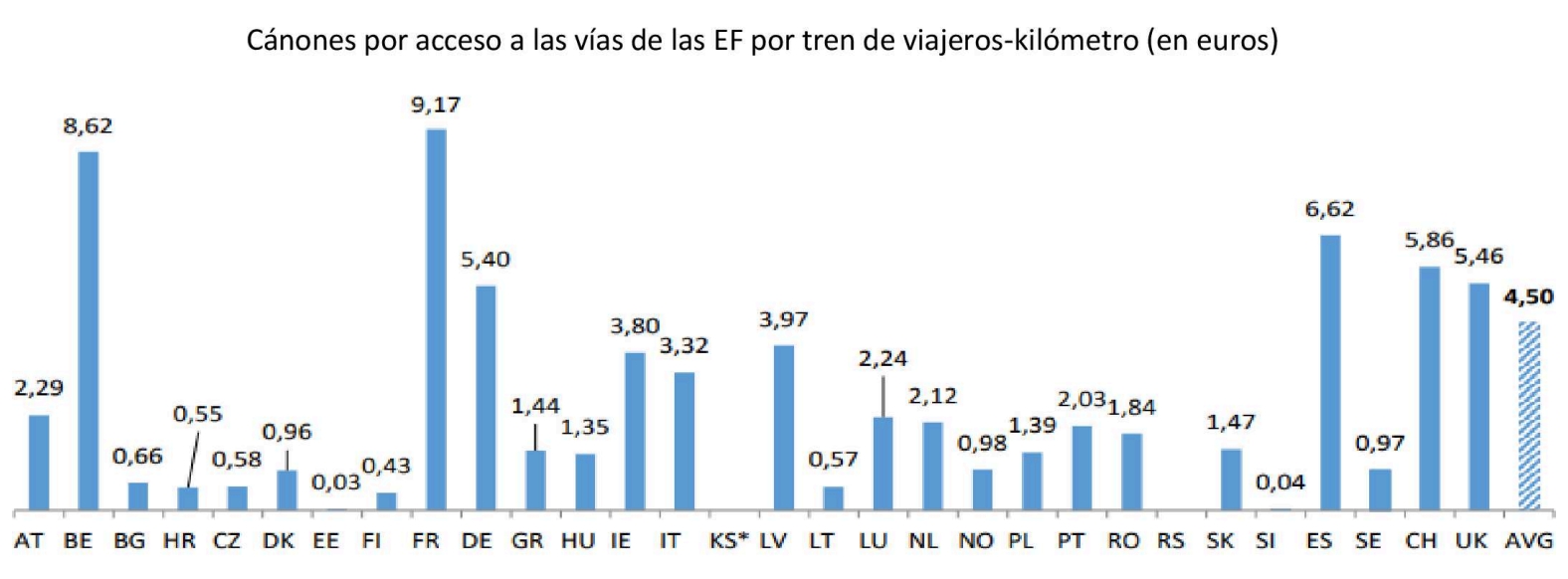

«Los cánones ferroviarios en nuestro país están alineados e, incluso, se encuentran en algunos corredores por debajo de los establecidos en otros mercados europeos: de hecho, se sitúan en niveles similares a Alemania y muy por debajo de Francia en el corredor Madrid-Barcelona, según datos de la CNMC y los propios de Adif. Las mismas fuentes constatan que, en el Corredor Levante, los niveles son equivalentes e incluso inferiores a Italia; y se sitúan en un tramo intermedio-bajo, en caso de Madrid-Andalucía».

Según la CNMC, en 2024 los cánones por viajero.km en alta velocidad habían bajado un 13% en el corredor Madrid-Barcelona y un 16% en el de Madrid-Valencia con respecto a 2019.

De todas formas, en 07/2023 Adif adjudicó un contrato de asesoría externa (a Deloitte) para maximizar -desde 2024- la utilización de la capacidad de la infraestructura y de las instalaciones de servicio mediante la optimización de los precios que pagan los operadores. Es decir: ver si merece la pena rebajar los precios para que los operadores estén tentados a aumentar sus servicios.

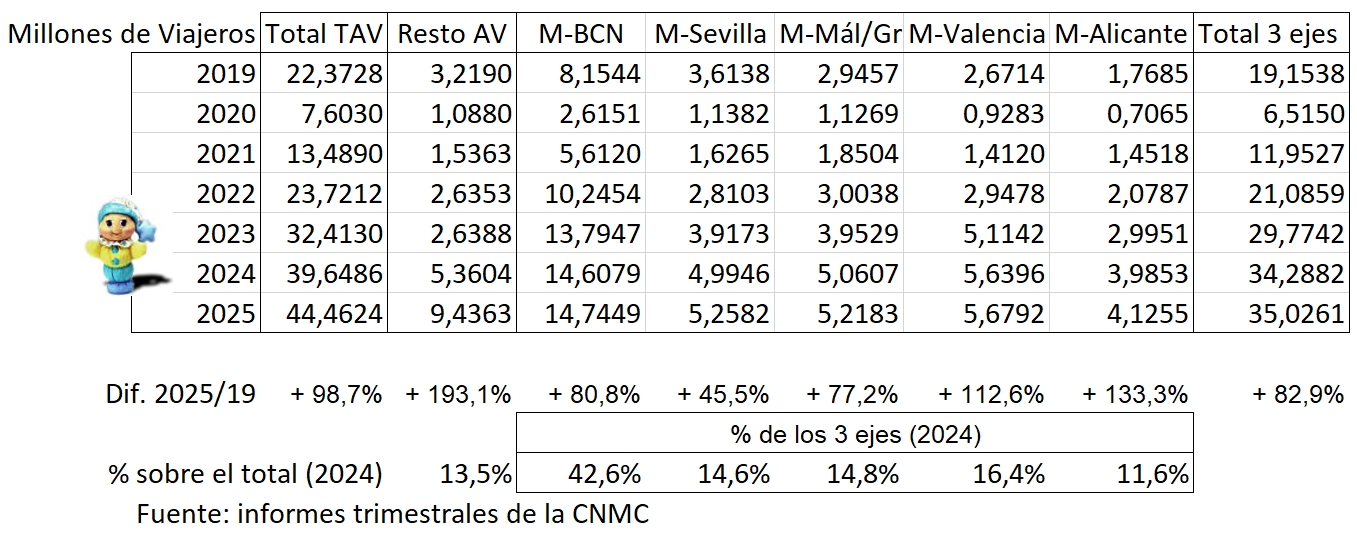

Antes, Iryo y Ouigo encargaron otro informe (a KPMG) para «demostrar» que -sin una nueva rebaja de los cánones- el tráfico se estancaría. Concretamente, el informe (publicado el 17/10) dijo que «este 2023 terminará con 20,1 millones de pasajeros». Dos meses y medio más tarde el año terminó con 29,8 M (Ave, Avlo, Iryo y Ouigo en los 3 ejes), así que esos malos «augurios» no se cumplieron ni por asomo; es más ya en el tercer trimestre habían llegado a 21,9 M según la CNMC.

El informe de KPMG de 2023 señaló que las tarifas de Adición al canon (los «recargos»), según el artículo 32 de la Directiva 2012/34/UE, son una excepción: “podrán, siempre que el mercado pueda aceptarlo, cobrar recargos basados en principios eficientes, transparentes y no discriminatorios, sin dejar de garantizar una competitividad óptima de los segmentos de mercado ferroviario”. Por tanto, «exige la realización de un análisis de la capacidad para aceptar recargos para cada segmento, que no ha sido realizado». Si los ingresos del Adif no fuesen suficientes, propuso la modificación del Convenio ADIF-MITMA (asignaciones presupuestarias para dotar al administrador de los recursos para cumplir los objetivos de demanda de la Estrategia Indicativa), como en el caso de Italia, donde los recargos se redujeron un 60%.

La CNMC (pese a que suele estar del lado de los operadores), señaló (página 22) que «El artículo 97.5 de la Ley del Sector Ferroviario (página 29) establece que los administradores de infraestructuras podrán establecer un recargo que permita recuperar hasta el total de los costes asumidos por el administrador de infraestructuras», incluyendo los gastos financieros y los costes de reposición. Que fue establecido en 2017 (por tanto era conocido al presentarse a los acuerdos marco), y que su importe no superaría los costes no elegibles totales de las líneas A (de alta velocidad, 51 M €), incluso aunque no se consideraran los costes de sostenibilidad económica”.

«Los costes que podrán recuperarse por el recargo serán la suma de los gastos financieros, los costes de reposición correspondientes a la plataforma, túneles, puentes, vía, edificios y medios utilizados para el mantenimiento y conservación, así como los necesarios para un desarrollo razonable de estas infraestructuras y todos aquellos costes que permitan a los administradores de infraestructuras ferroviarias lograr la sostenibilidad económica de las infraestructuras que administran».

También señalaron que el estudio inicialmente se basó en los resultados de Renfe, y que Deloitte realizaría un informe para Adif AV.

Resolución de la disputa

La CNMC inició el cambio de metodología censurando la propuesta de cánones para 2024, con la Comunicación 1/2024: «la proporción de los costes operativos de mantenimiento preventivo y correctivo consistente con el Reglamento 2015/909 sería del 23% de los costes operativos , frente al 88% que calcula el modelo actual de Adif y Adif AV». Para 2024 están previstos 297,47 M € de «costes directos» en las líneas Tipo A (para TAV a 300 km/h); eso es el 88% de 338 M €, que se quedarían en 77,75 M de cánones (el 23%); serían 220 M menos en 2024 (el 27% del total), que se aplicarían en 2025.

Según ese nuevo sistema de cánones de la CNMC (01/04/2024): «La primera aplicación de la presente Comunicación supondrá una reducción de los costes directos en comparación con los actualmente vigentes». En la página 29 explicó que su modelización rebajaba los «costes elegibles», del 88% del coste de mantenimiento total a solo el 23%. Para 2024 están previstos 297,47 M € de «costes directos» en las líneas Tipo A (para TAV a 300 km/h); eso es el 88% de 338 M €, que se quedarían en 77,75 M de cánones (el 23%); serían 220 M menos en 2024 (el 27% del total), que se aplicarían en 2025.

También (imagino que para evitar demandas) que los operadores no podrán pedir reembolsos de los cánones cobrados anteriormente «en exceso» más que ante la propia CNMC (página 6).

En 10/2024 se publicaron los reglamentos de determinación de los cánones de ADIF y de ADIF AV, con las «tarifas instrumentales», y las «tarifas transitorias» (menores) durante el convenio para la sostenibilidad económica de las infraestructuras ferroviarias (2021/2025) de la AGE con ADIF y con ADIF AV.

Pero Iryo y Ouigo seguían sin estar conformes, así que encargaron a KPMG otro informe, que dijo que el nuevo Reglamento bajará (entre el 3,6 y el 9,7%) los cánones a Barcelona y Andalucía, y que los elevará (entre el 12,9 y el 14,0%) para Levante (pese a que he comprobado que las tarifas y recargos son exactamente los anteriores, se publicó para cumplir la Ley 26/2022). Así que propusieron que los bajase un 37,6%, «desde una media actual de 10,30 € por tren.km hasta los 6,43».

Finalmente, tras las alegaciones de los alternativos (en 12/2024), el 25/11/2025 se publicó un nuevo Reglamento de cánones según el criterio de la CNMC (según la fórmula Ramsey-Boiteux, como exigieron Ouigo e Iryo) que rebajó los cánones hasta un 40% con efectos durante todo el 2025.

Por su parte, la Comisión Europea publicó (en 05/2025) sus directrices relativas a la fijación de los cánones, aunque tengo la impresión de que no señalan límites claros y son totalmente interpretables. Antes (en 10/2023) había abierto un procedimiento contra España por «no aplicar correctamente las normas de la UE», donde se menciona también que incumple las disposiciones para «la determinación de los cánones» porque entonces seguían siendo impuestos determinados por el gobierno en los Presupuestos. Recurso de 04/2024.

Por otra parte, para 2025 Adif quiso subir los cánones a los trenes que circulan parcialmente por LAV (porque sus velocidades medias son similares), y eliminar los cánones reducidos para las rutas de más de 700 km sin parada en Madrid. En el primer caso -finalmente, tras la intervención de la CNMC- los cánones bajaron un 8,5% sobre los de 2024 (debido a la rebaja general), mientras que en el caso de los transversales, finalmente han subido un 4% de media (en ambos casos, según mis cálculos).

En 05/2025 la CNMC (tras un estudio de mercado de Adif) finalmente anunció que:

«El ajuste del coste directo favorecerá a los servicios VL2 (de ancho variable), cuyos cánones se reducen casi a la mitad.

Los recargos de los servicios transversales con más de 700 km que no paran en Madrid deben reducirse en un 27%.

El mercado puede aceptar el recargo en los corredores Madrid-Barcelona y en el corredor Sur, pero no el de Levante.

El recargo se tarificará por tren.km, en lugar de por plaza.km. Aun así, los trenes de más de 600 plazas pagarán un 50% más que los medianos (de 300 a 600 plazas) y los de menos de 300 plazas, pagarán un 30% menos.

La aplicación de la Comunicación 1/2024 (de la propia CNMC) ha reducido la tarifa en más de un 40%».

Otra disputa más, tiene que ver con las bonificaciones, que los operadores consideran discriminatorias. En 07/2025 la CNMC estableció que Adif tiene margen de discrecionalidad para diseñar la bonificación con el objetivo de incentivar ciertos tráficos o corredores, pero no ha justificado los objetivos perseguidos ni ha explicado la metodología para la determinación del tráfico objetivo.

Lo cierto es que -en 2024- los ingresos de Adif subieron solo un 7,65% (el 13,4% los de estaciones y el 6,4% los de infraestructura), mientras que los Viajeros.km lo hicieron un 20,2% (así que el coste del canon por viajero bajó) y el tráfico en un 6,2%. Y -en 2025- subieron solo un 0,70% con un aumento del 11,0% en los V.km y del 4,40 en los Trenes.km.

En 2025 Adif AV devolvió 14,878 M € por «Compensación uso RFIG (Reglamento 2025)» (página 134).

En 05/2026 Adif anunció la licitación un contrato (valorado en 1,6 M €) para buscar una consultora que le asista en la preparación de un nuevo sistema de cánones (para 12/2028), que tendrá que salvaguardar la propia sostenibilidad de Adif, tener en cuenta los informes de la CNMC y de la CE, que sea asumible por el mercado y segregar los tráficos (SSCC, OSP y mercancías).

Adif convencional

Cuestión muy diferente es el Adif no AV (convencional) que desde su inicio (2005) recibía subvenciones estatales para compensar sus muy bajos cánones.

La CNMC aprobó en 2017 la propuesta de Adif, por la cual -en el segundo semestre del mismo año- Adif convencional renunciaría a la subvención anual de 585 M € (según los PGE de 2016) para -a cambio- pasar de una recaudación anual de 71,69 M a 656,69 M para los servicios de viajeros urbanos o suburbanos e interurbanos (VCM, las Obligaciones de Servicio Público) para 2017 es decir: +585 M € o multiplicarlos por más de 9 (aunque la idea era que la suma de ambas medidas diese un resultado neutro). El tráfico de mercancías no se vio afectado.

De esta forma los ingresos se aproximan a los gastos (algo siempre positivo), pero se da la paradoja de que los viajeros de las OSP (Obligaciones de Servicio Público) pagan casi el doble de cánones por km que los Servicios Comerciales (la parte liberalizada), ya que sus trenes van mucho más vacíos y causan mayor desgaste al frenar en más ocasiones.

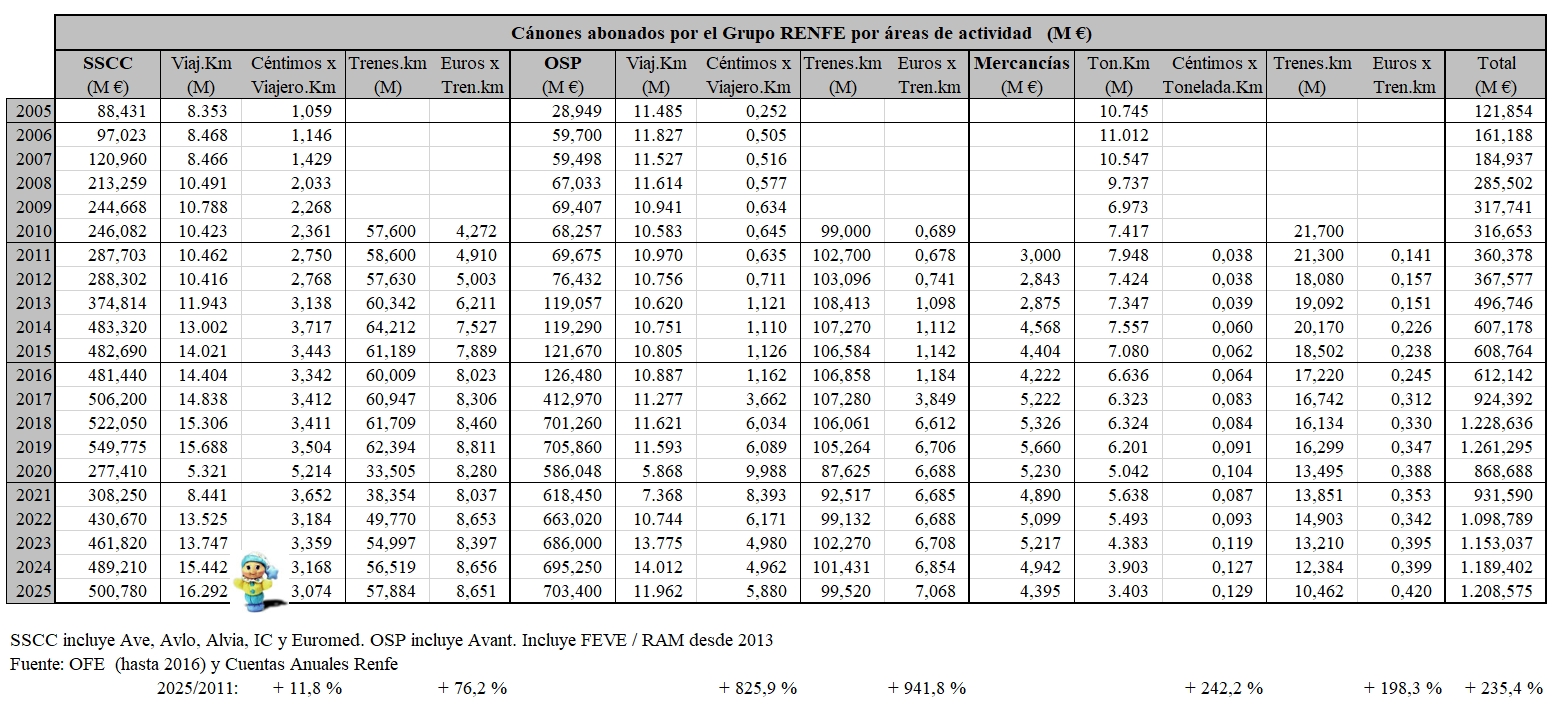

Cánones abonados por cada área de actividad de Renfe

Mercancías

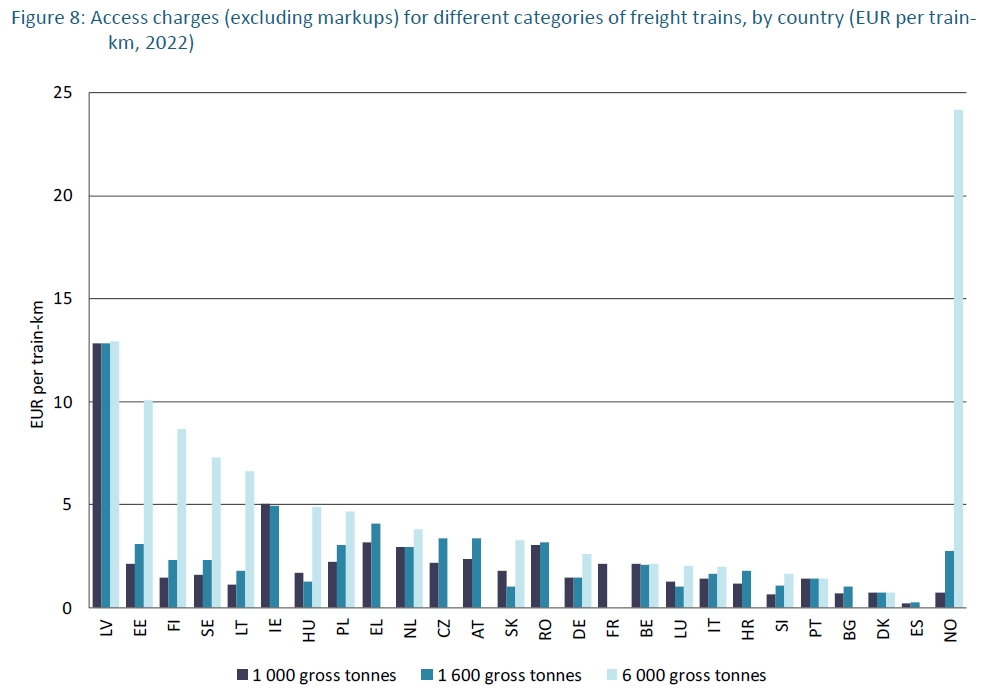

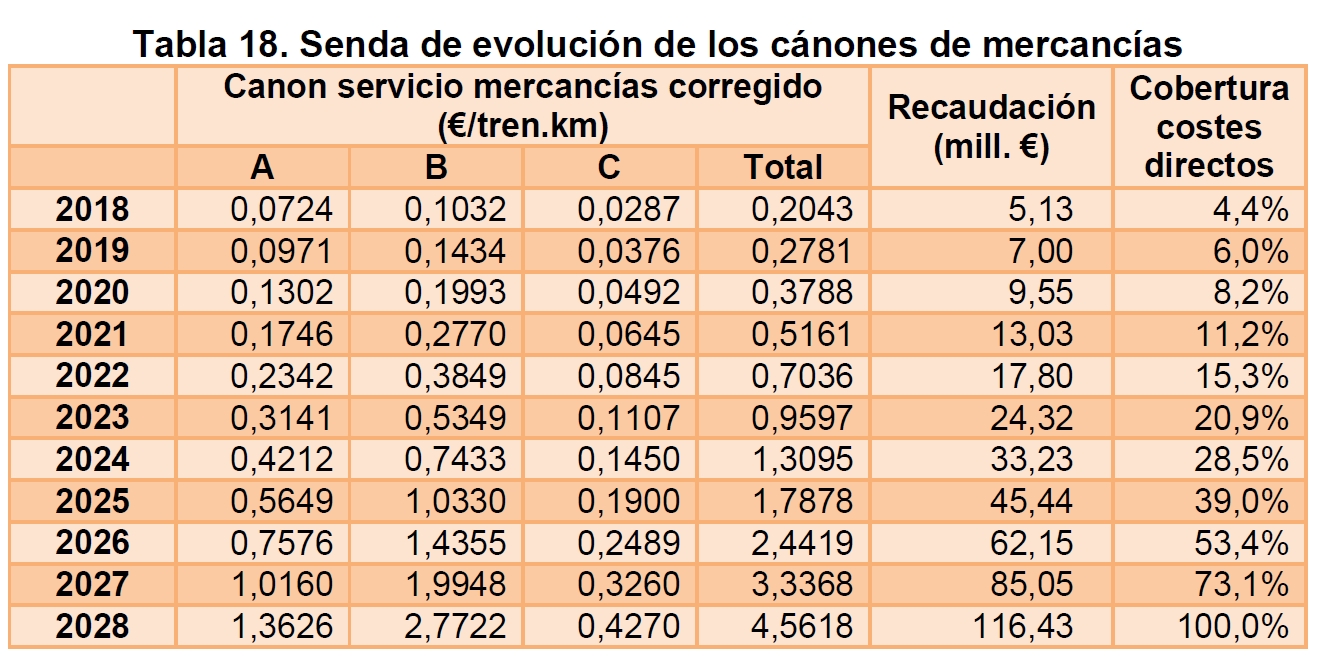

Caso aparte son los de mercancías. Pese a ser los segundos (Estonia no tiene cánones) más bajos de Europa está claro que el tráfico no deja de caer. No será por los cánones, que solo suponen el 2% de los costes.

En 11/2016 la CNMC consideró inviable, «en la situación actual, poder trasladar el importe de estos nuevos cánones al precio final, sin que su situación competitiva empeorara en términos de competencia intermodal». También redujo en un 75% la propuesta de subida por utilización de instalaciones de servicio.

En 10/2018 la CNMC señaló que habría que ajustar (a lo largo de -nada menos- que 10 años) sus cánones al desgaste realmente causado en la infraestructura (mayor que el del resto de trenes).

Pero llegó la Covid y después empezaron las ayudas del gobierno por la pandemia, ya que paga 113,24 M € anuales al Adif para rebajar los cánones de mercancías (2021 / 2025).

Pero hay dos casos en los que pagan (o pagaban) -más o menos- por el desgaste producido: en la LAV mixta Nudo de Mollet-Figueres Vilafant (0,77 €/tren.km), y en su conexión: la Sección Internacional de LFP. Y digo «pagaban» porque LFP (ya gestionada por los gobiernos español y francés) rebajó sus cánones para mercancías en un 90% desde el 15/12/2024 (de 596,21 € por tren [en este caso no se paga por km, ya que todos cubren los 41 km] a 59,62 €) y -desde el 30/07/2021- ya había rebajado un 50% los de menos de 750 km (de ahí el «hasta» del anuncio).

Cuánto paga cada tren

Los cánones tienen dos partes: los “costes elegibles” y los “recargos”.

Los “costes elegibles” son los que dependen directamente del tráfico.

Los “recargos” (o adición al canon), solo pueden añadirse cuando el mercado pueda aceptarlos; para ello se realizará un estudio sobre los costes que permitirían la supervivencia de una figura virtual: el “operador eficiente medio”.

En las Declaraciones sobre la Red de Adif y de Adif AV figuran las tablas con las tarifas.

Tipos de servicios (detallados en la DR):

VL1: Servicios de larga distancia, excepto los designados como VL2 y VOT

VL2: Servicios de larga distancia en relaciones de ancho variable

VCM: Servicios de viajeros urbanos o suburbanos e interurbanos (OSP)

VOT: Trenes sin viajeros: máquinas aisladas, trenes en vacío, formación y pruebas

M: Todos los servicios de mercancías, incluidos los cargados, los vacíos y pruebas

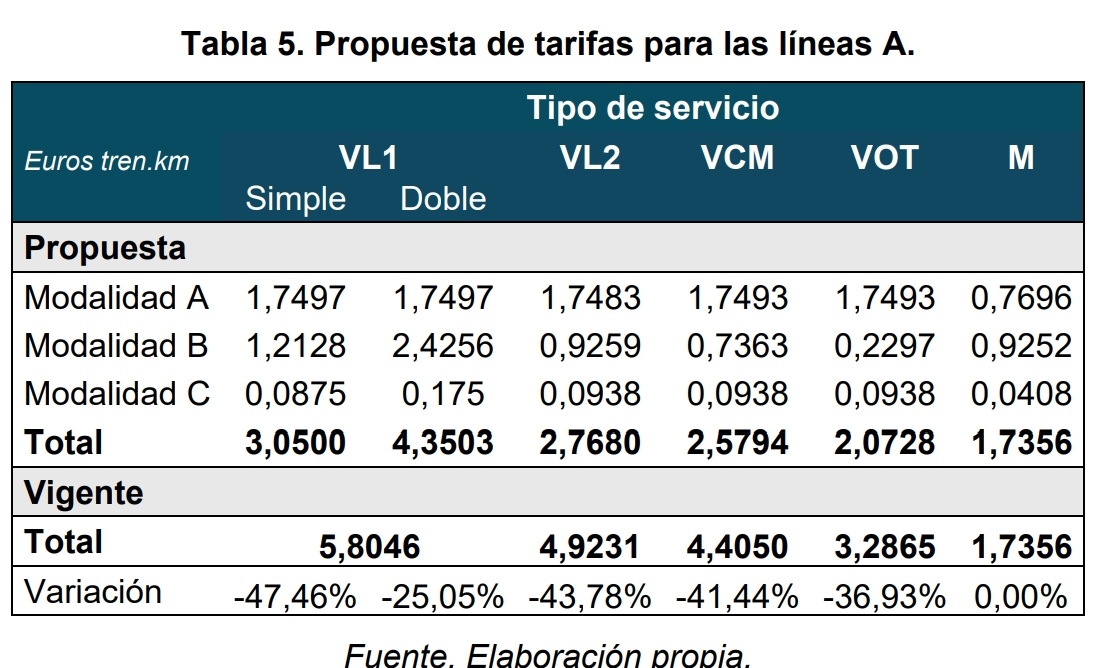

Tarifas para 2025 tras el fallo de la CNMC:

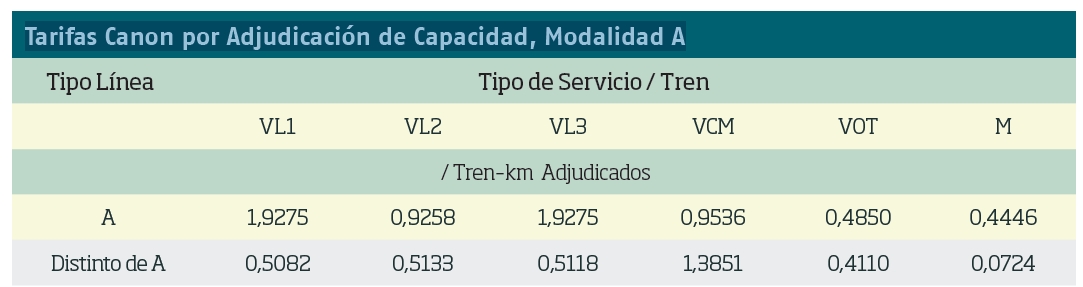

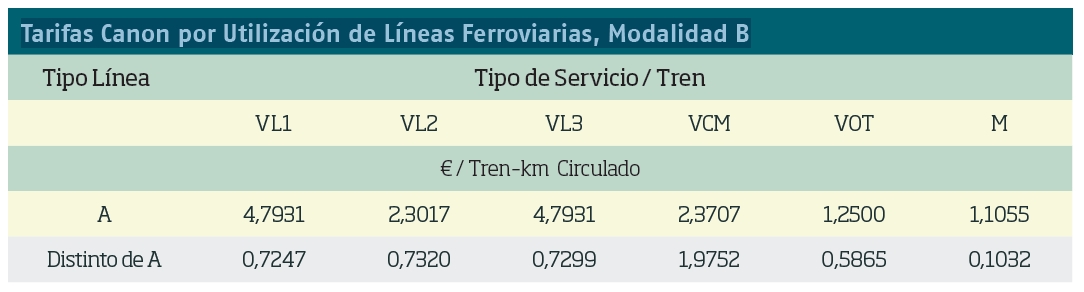

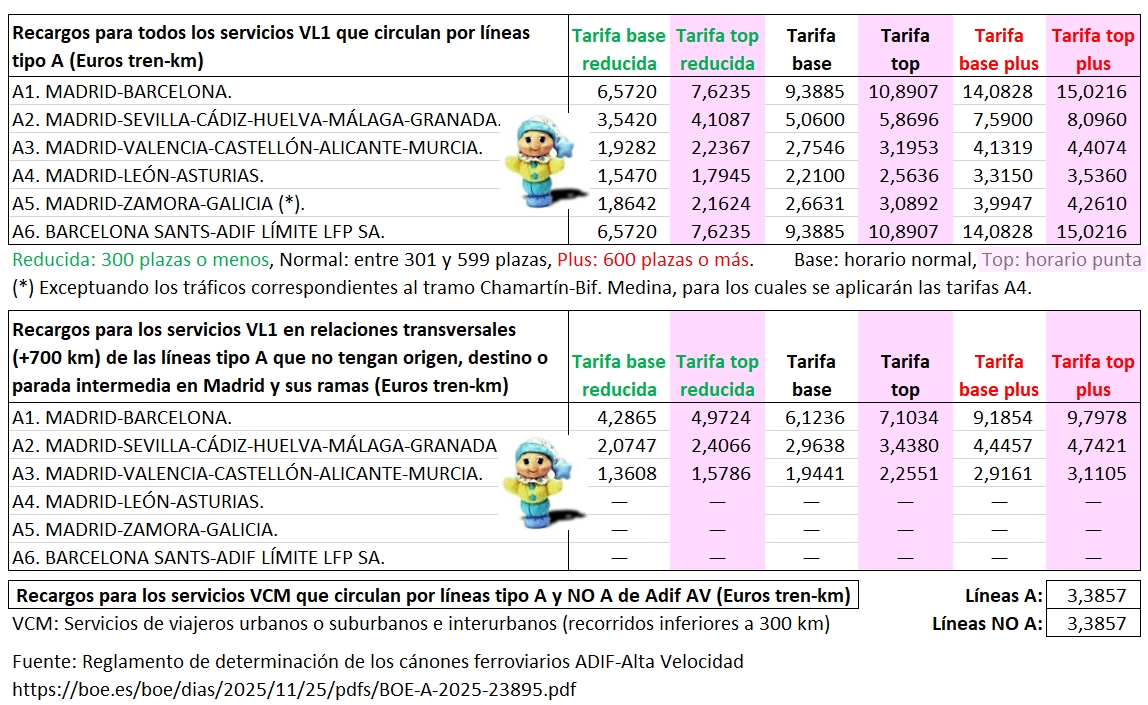

Comprenden, los servicios de acceso y gestión de capacidad, Modalidad A (en la página 130 de la DR de 2024). Se cobra a quienes sean adjudicatarias de capacidad, por la asignación de franjas horarias (se repercuten los costes de gestión del tráfico, seguridad en la circulación y los de reposición de las instalaciones de seguridad y control del tráfico). Por ceñirnos a los que están en disputa (los de AV), los trenes para 300 km/h son VL1 y las líneas con competencia son todas A:

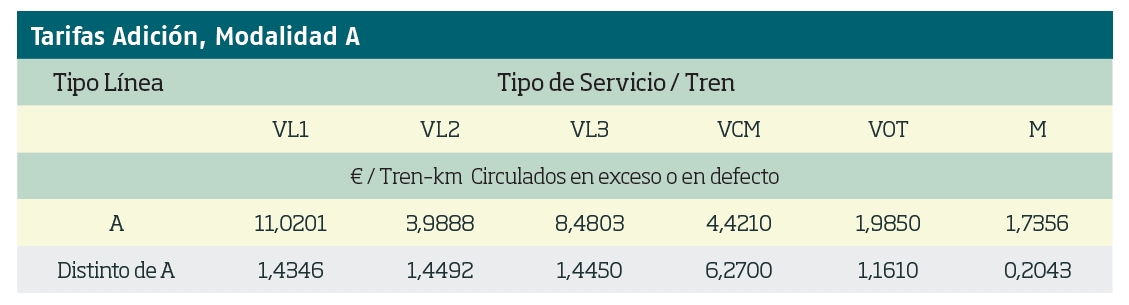

La Adición a la Modalidad A. Basado en el artículo 97.4 de la Ley del Sector Ferroviario (página 28). Penaliza a quienes no utilicen los surcos adjudicados y beneficia a los que pidan más surcos (trenes.km) de los concedidos, según el «tráfico objetivo». Se computa por meses. Ha bajado, y eso es bueno para los operadores, porque estaban reduciendo frecuencias sobre las asignadas (ya no, porque desde 2024 hacen más frecuencias de las asignadas, excepto Ouigo, que no llegó a Andalucía hasta el 16/01/2025):

Además (por la intervención de la CNMC, el 26/07/2022) Iryo, y después el resto, obtuvieron reducciones de las peticiones necesarias para que Adif no aplique el mínimo del 90% de la capacidad asignada a cada operador para no tener penalización. Es decir, en 2021 y 2022 pudieron solicitar el 36% menos de lo concedido:

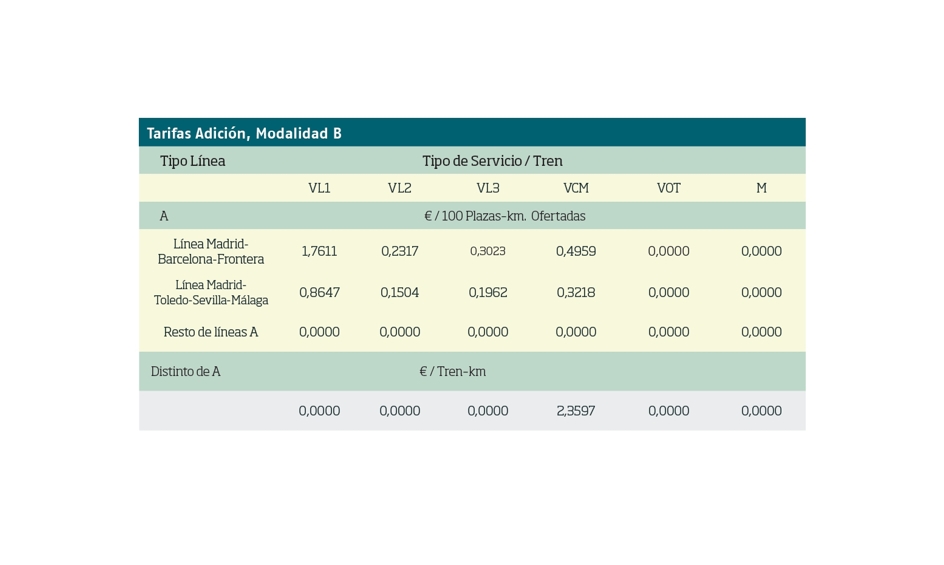

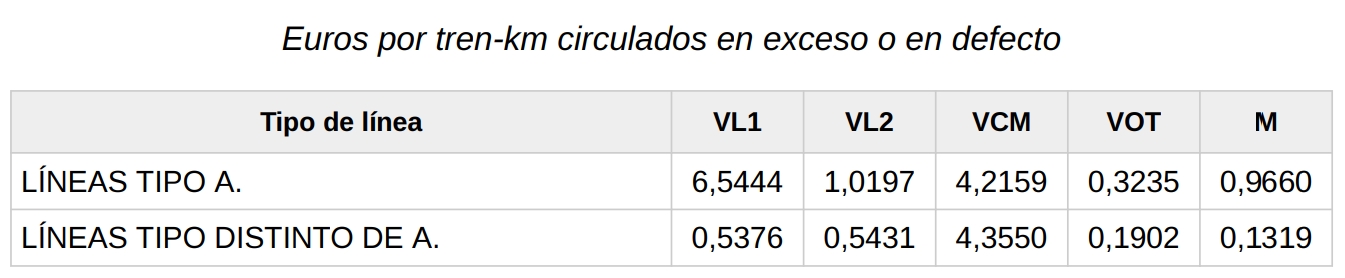

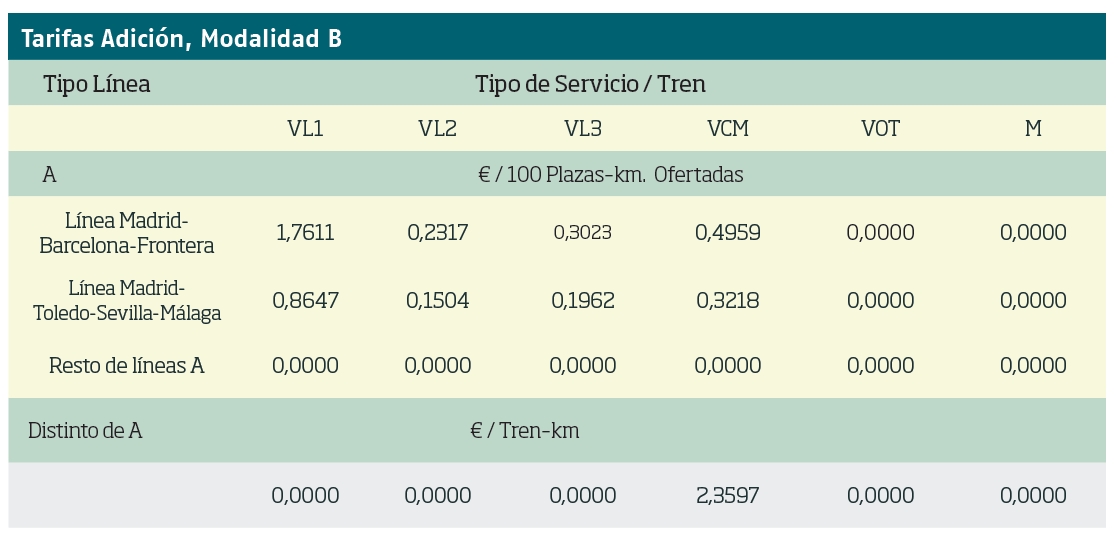

Canon por Utilización de Líneas Ferroviarias y otros elementos relacionados con las mismas, Modalidad B, se cobra «por la acción y efecto de utilizar la infraestructura ferroviaria» (se repercuten los costes de mantenimiento y conservación de la infraestructura ferroviaria y sus costes de reposición):

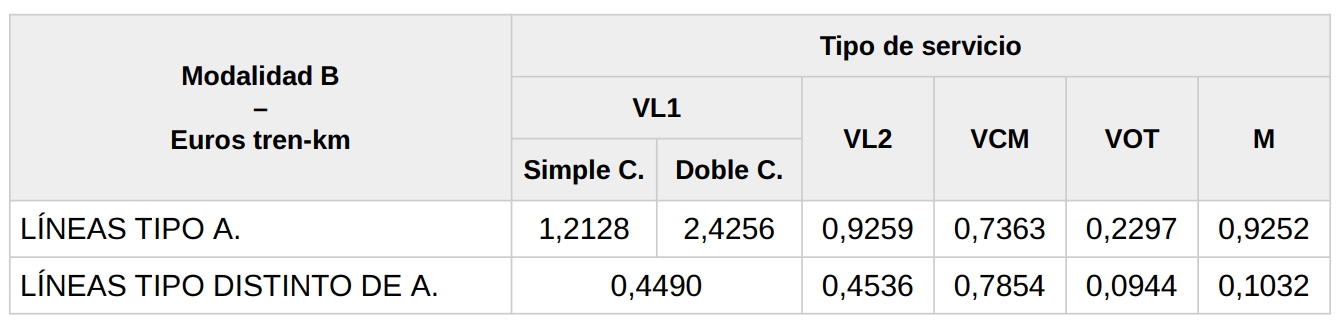

Adición al Canon por Utilización de las Líneas Ferroviarias, Modalidad B (desde 2017, con una recaudación de 20 M €, mientras que los propuestos entonces eran de 75 M). Por «escasez de capacidad de un determinado tramo identificable de la infraestructura durante períodos de congestión», previa declaración de dicha infraestructura como congestionada (las estaciones de Barcelona-Sants, Madrid-Chamartín, Madrid-Puerta de Atocha y Murcia del Carmen). Se tarificaba según líneas; en las Tipo A es por cada plaza.km, y en líneas B a D (convencionales): por cada tren.km (177,95 M € para las VCM/OSP en 2022). Basado en el artículo 97.5 de la Ley del Sector Ferroviario (página 29). Ésta se cobraba por cada 100 plazas ofertadas, pero ahora también es por tren.km:

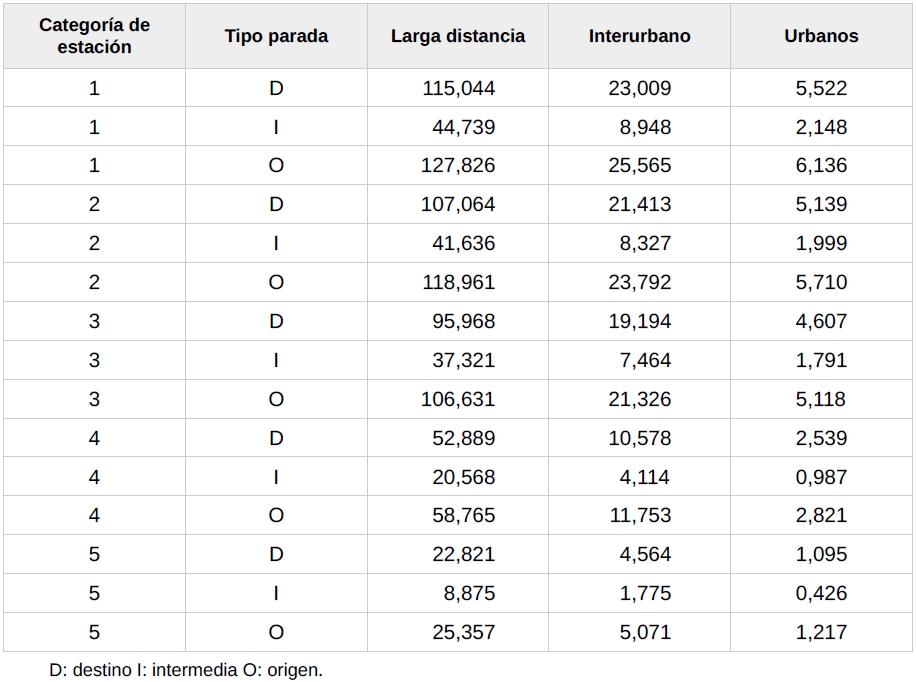

Canon por la Utilización de Estaciones de Transporte de Viajeros- Modalidad A.1. Adif cobra por parar según la saturación de cada estación (página 226 de la DR). Son las mismas tarifas que en 2019.

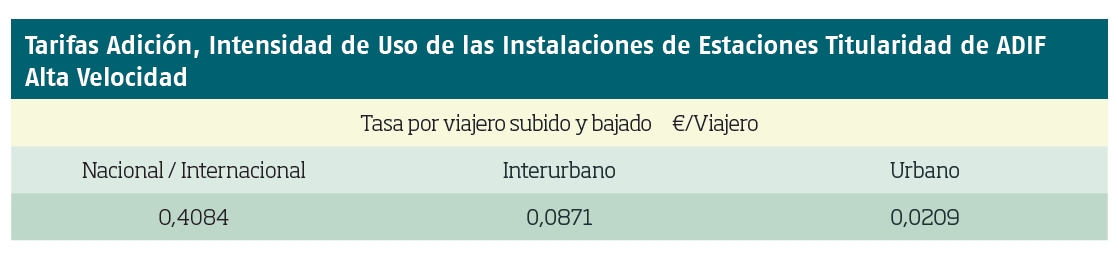

Tarifas Adición, Intensidad de Uso de las Instalaciones de Estaciones Titularidad de ADIF AV. Aquí se cobra por viajero.

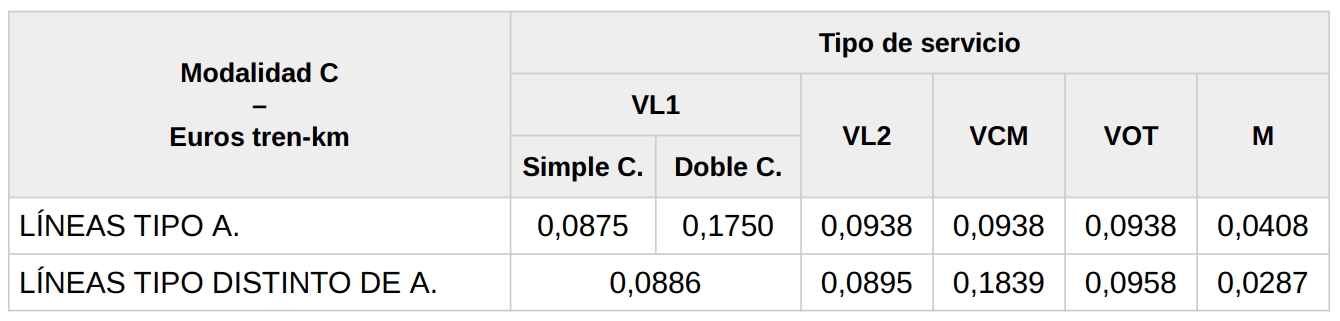

Canon por Utilización de instalaciones de transformación y distribución de energía eléctrica de tracción, modalidad C. Se cobra por gestionar y poner a disposición la energía, independiente de su precio. Ha bajado un 39%.

En 2025 desapareció el canon por el servicio de los cambiadores de ancho, pese a que ya era deficitario: en 2021 costó 7,315 M € y recaudó 3,870.

También hay una serie de incentivos (Performance Scheme) por puntualidad, y de penalizaciones: por supresión del tren, o retraso por el propio TAV (10 €/minuto, página 166).

Para un servicio compuesto por dos trenes acoplados («en doble») se cobra un solo surco, aunque se pagan las tarifas por plaza o por viajero (página 30).

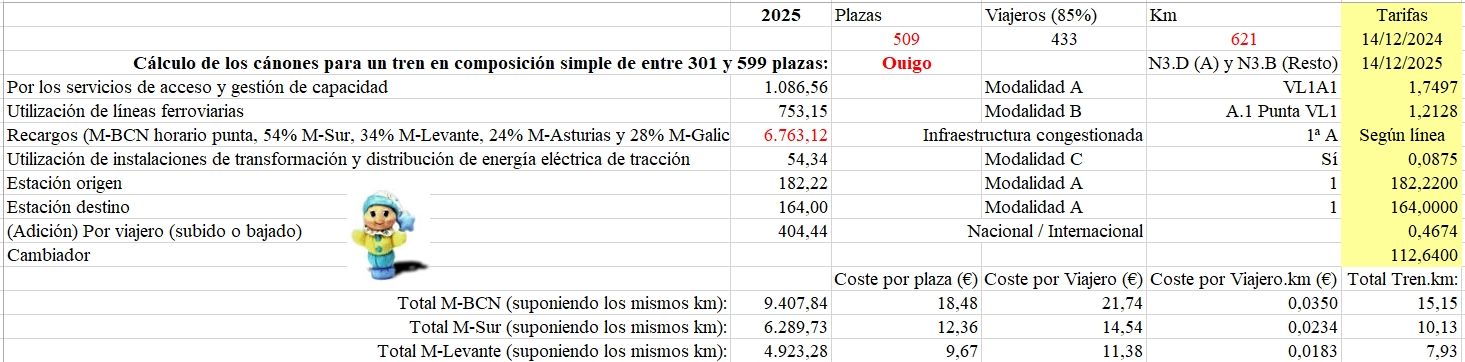

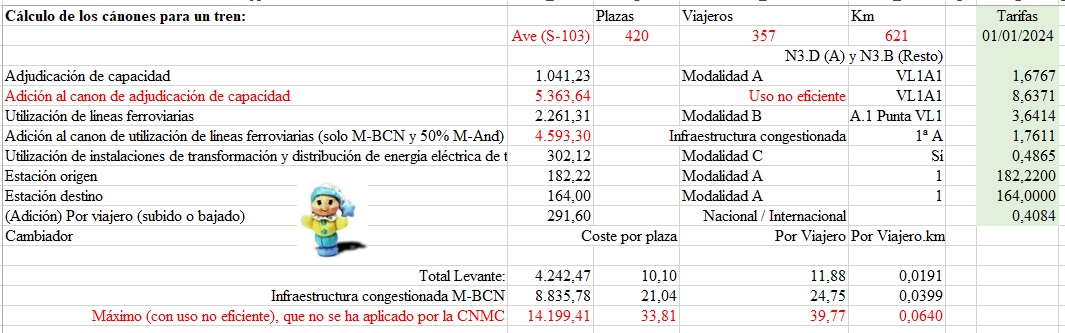

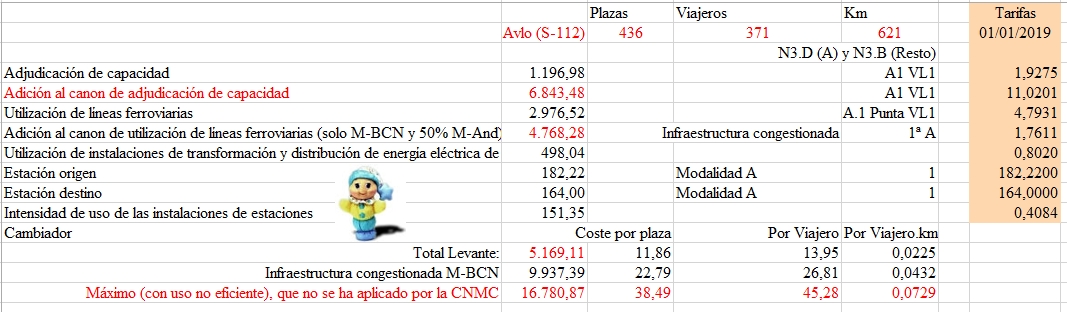

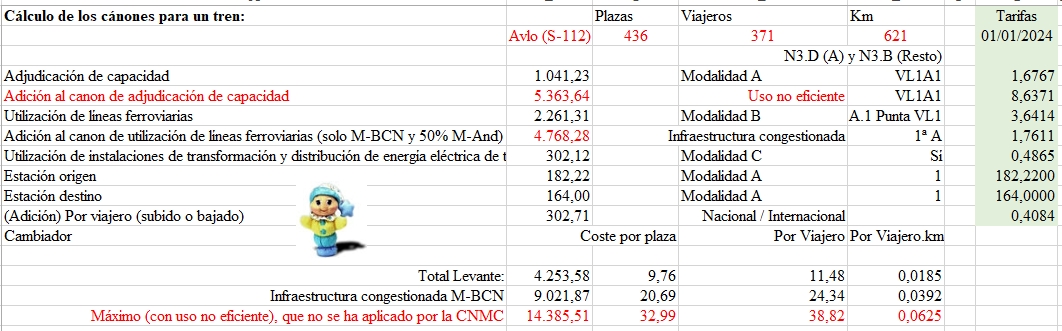

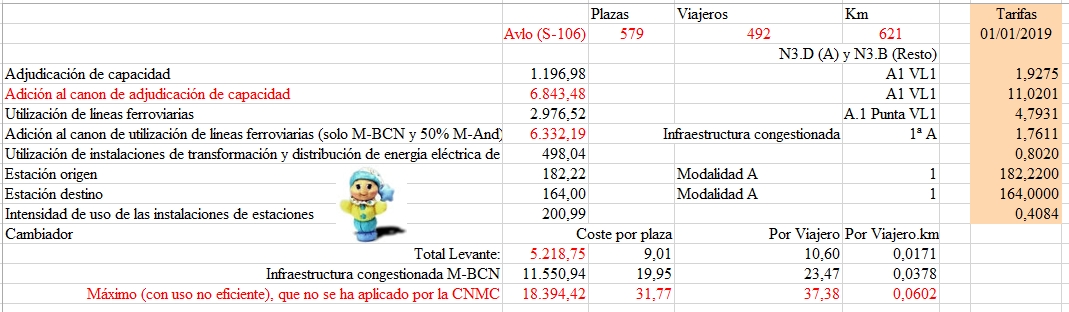

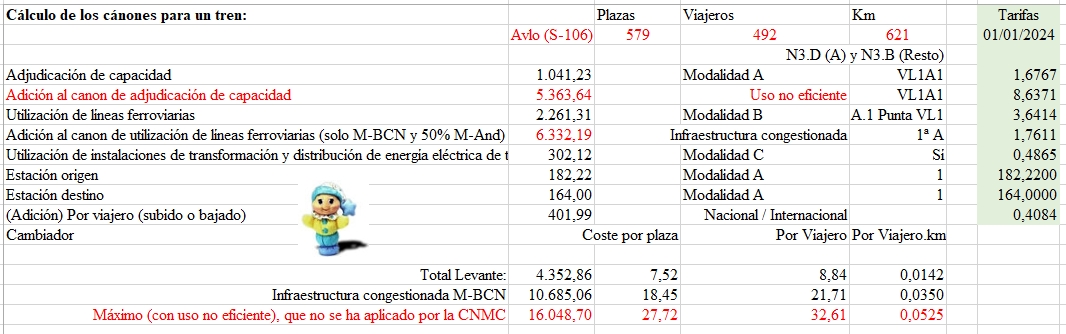

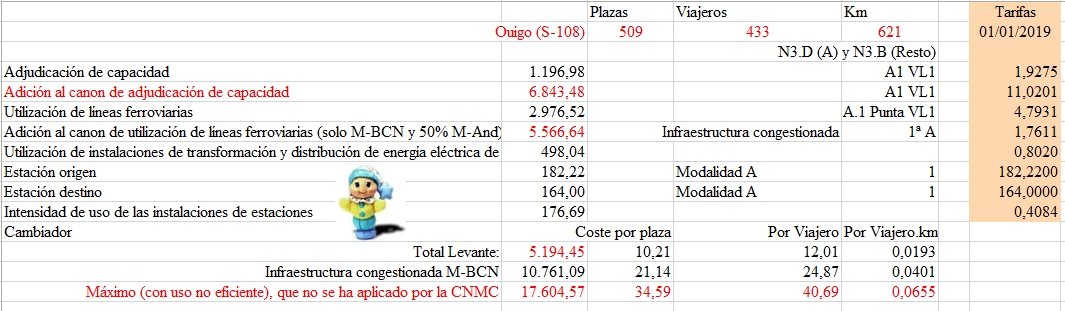

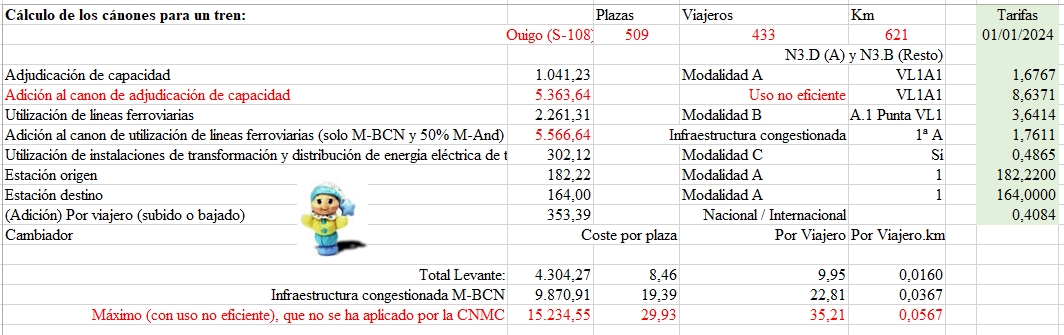

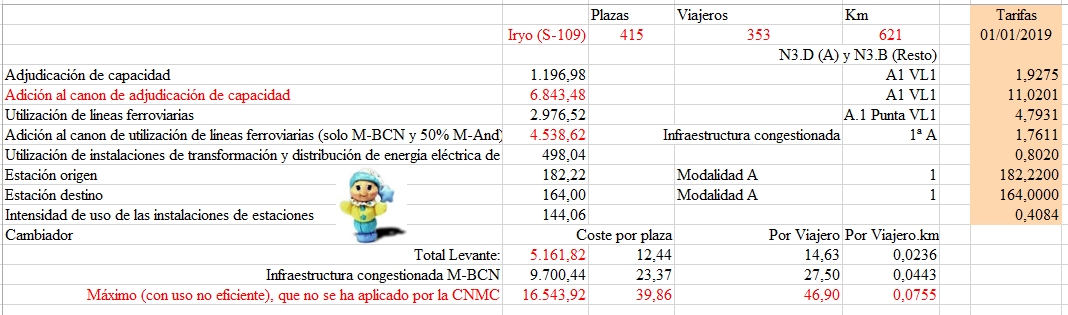

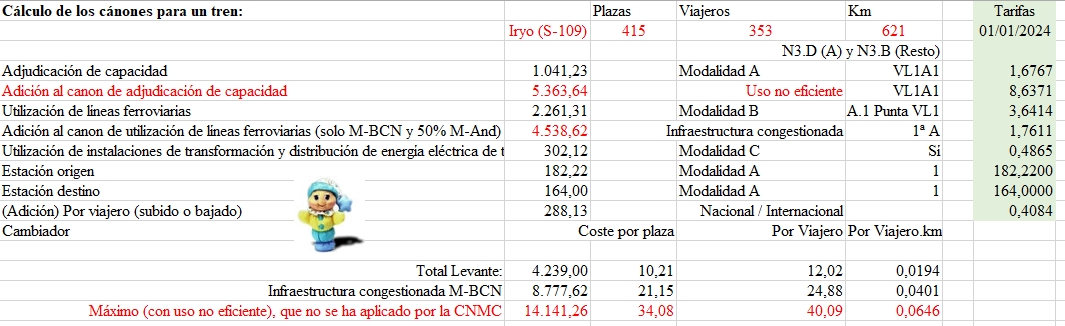

Puesto que -desde 2025- todos los trenes (entre 301 y 599 plazas) pagarán lo mismo (los Alvia, más pequeños, un 30% menos), esta tabla que he calculado sirve para todos ellos, aunque puse como ejemplo a los de Ouigo para ver el pago por plaza y viajero:

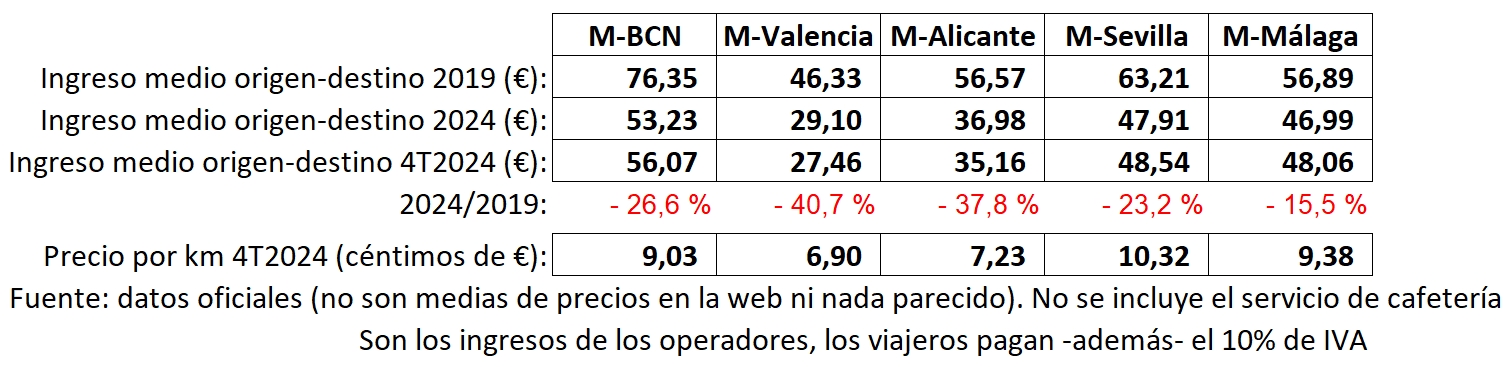

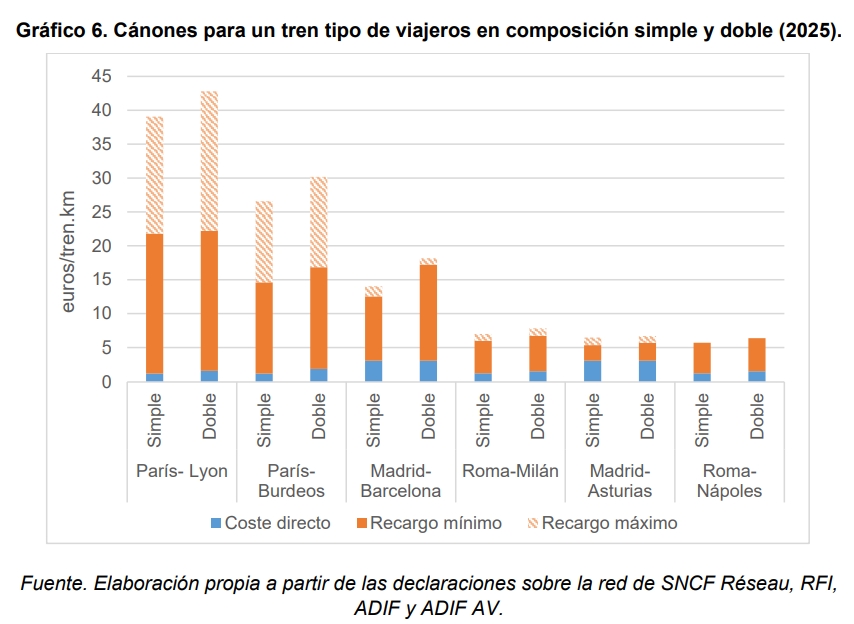

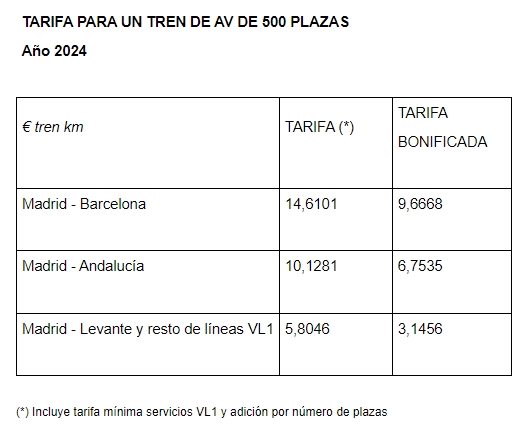

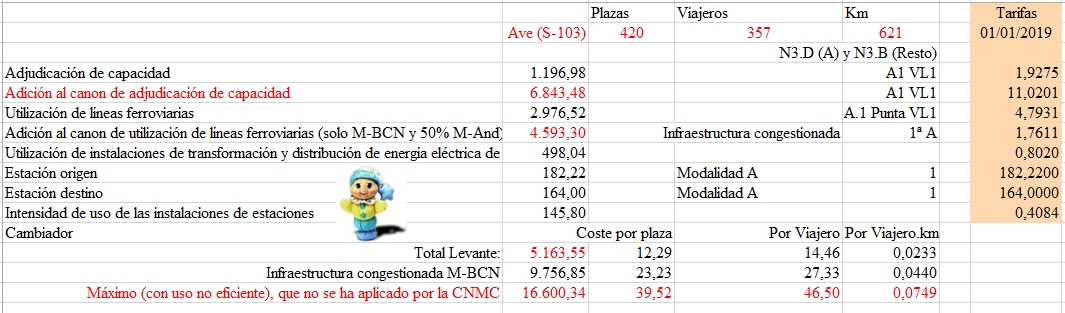

Veamos ahora ejemplos prácticos de cada serie de tren, en el trayecto Madrid-Barcelona (el más caro) y en el Madrid-Levante (el más barato), con las tarifas de 2019 y las de 2024.

Primero una media calculada por Adif. Madrid-Barcelona serían entre 6.003,08 y 9.072,87 €, entre 14,12 y 21,35 € por viajero con un 85% de ocupación.

He calculado el coste por plaza y viajero (siempre con un 85% de ocupación, la media del corredor Madrid-Barcelona) en cada escenario. Se puede comprobar que -solo de cánones- pagan más que los precios mínimos (gancho) anunciados (que son unas pocas plazas compensadas por el resto).

Los descuentos medios son de 1.087,66 €, un 20% menos (por ejemplo: para Ouigo) de los costes ofrecidos por Adif AV en 2019 antes de la firma de los contratos marco.

Acusaciones de dumping

En 03/2024 el presidente de Renfe y el ministro de Transportes acusaron a los operadores alternativos (sobre todo a Ouigo, a quien estudiaron denunciar por competencia desleal) de vender por debajo de coste apoyados por matrices estatales, lo que ocasiona pérdidas a Renfe (y, por tanto: al Estado) al tener que reducir los márgenes para poder competir; tres meses más tarde anunciaron que presentarán una denuncia contra Ouigo ante la Comisión Europea.

Ouigo se defendió alegando que van a pagar mil millones de euros al Adif (a lo largo de los 10 años del acuerdo marco, Iryo calcula unos 1.800 M), que su presencia ha ampliado el mercado y que los tres operadores han crecido en los ejes donde operan.

Ouigo confiaba en salir de pérdidas en 2024 (lo que no se cumplió), y dijo que era un periodo similar al de Italo.

Deja un comentario