La transposición de las directivas europeas ha traído como consecuencia la liberalización de los distintos segmentos del transporte ferroviario.

(Última actualización: 29/06/2026)

Calendario en España

Desde el 15 de marzo de 2003 existe liberalización total en la Red Transeuropea para el Transporte Ferroviario de Mercancías internacionales (obligatorio para todas las líneas de la UE desde el 01/01/2006). El primer tráfico internacional (en España) fue el 21/10/2010.

Desde el 1 de enero de 2005 hay liberalización total en el transporte nacional de mercancías (obligatorio en toda la UE desde el 01/01/2007). El primero fue el 11/06/2007.

Desde el 1 de enero de 2010 existe liberalización total en el transporte internacional de viajeros (obligatorio en toda la UE). El primero fue el 11/12/2022. Los que se hacían antes eran alianzas, con Comboios de Portugal y Renfe y SNCF en Cooperación (Elipsos), continuación de una alianza que, bajo diversas formas, se mantuvo desde 1981 hasta 12/2022 (SNCF anunció su ruptura en 02/2022).

Desde el 31 de julio de 2013 hay liberalización total en los viajes turísticos (no encuentro la normativa europea). El primero fue el 08/07/2017.

Desde el 14 de diciembre de 2020 existe liberalización total en todos los servicios de viajeros (obligatorio en toda la UE), aunque con barreras para no perjudicar las Obligaciones de Servicio Público (OSP) prestadas por organismos públicos (ver el último bloque). Todo esto en cumplimiento del Pilar de Mercado del Cuarto Paquete Ferroviariode la CE (2016), culminación de un proceso iniciado con la Directiva 91/440/CEE sobre el desarrollo de los ferrocarriles comunitarios. El primero fue el 10/05/2021.

Transporte de mercancías

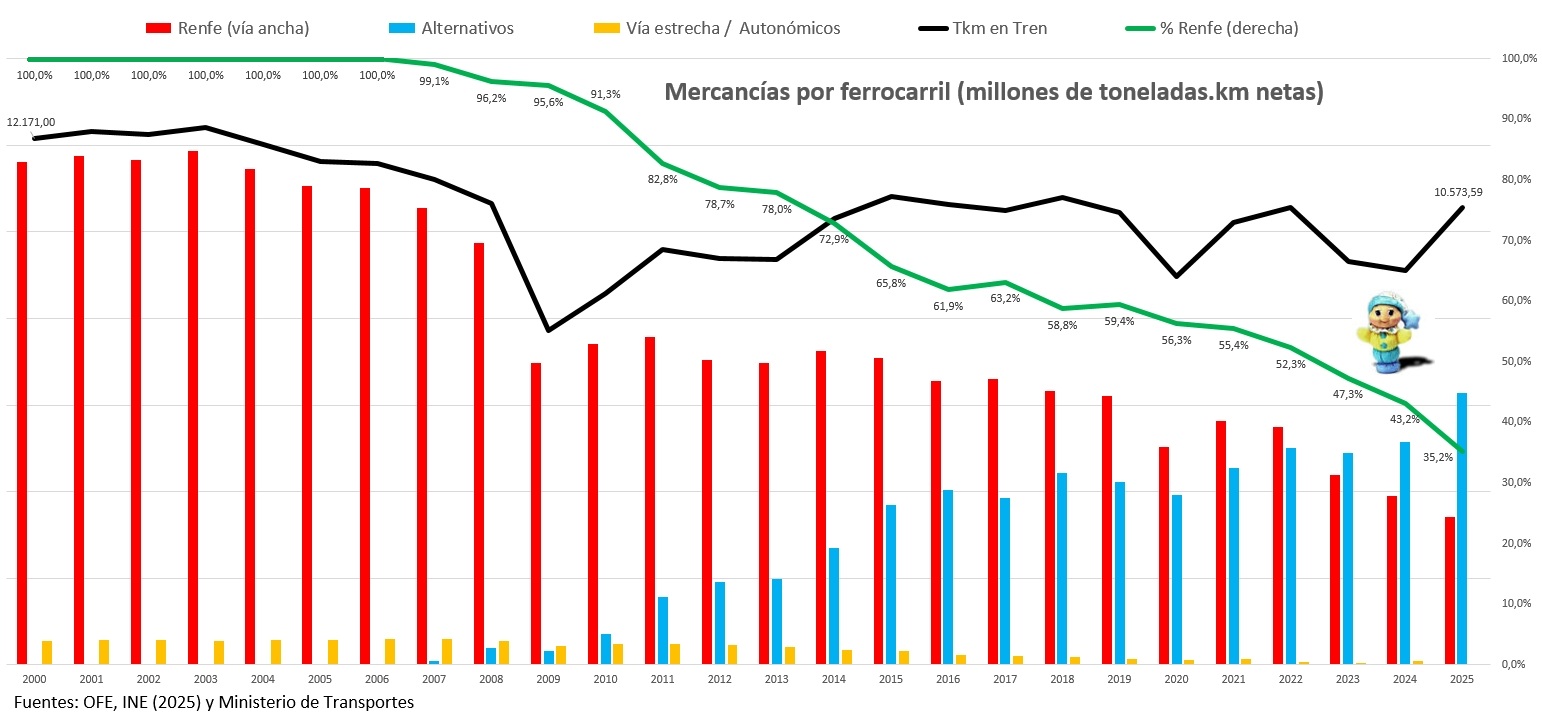

Hay nada menos que 22 operadores de mercancías por ferrocarril, aunque muchos de ellos tienen muy poco tráfico (en 2024 prestaron servicio solo 12 según la CNMC). En el 4T2025 Renfe Mercancías tuvo un 32% de las toneladas.kilómetro netas (t.km, *) transportadas (perdiendo 11 puntos respecto al año anterior), Captrain tuvo el 20%. y Medway y Continental tuvieron -cada una- una cuota del 14%, quedando un 20% para el resto de operadores. En todo el año 2025 fueron (respectivamente): 35,2%, 19,9%, 13,7% y 13,0%, DB Cargo Iberia (entonces Transfesa) solo un 4%.

(*) Para conocer el tráfico real, es mucho más indicativo el dato de las toneladas.kilómetro (t.km, número de toneladas multiplicado por la distancia recorrida) que el del número de toneladas (sin más), ya que no puede computar igual (coste, necesidades logísticas, reducción del tráfico de camiones y de gases de efecto invernadero…) un envío dentro de una ciudad que al otro extremo de la península. El recorrido medio de una tonelada (en 2024) fue de 421 km (OFE).

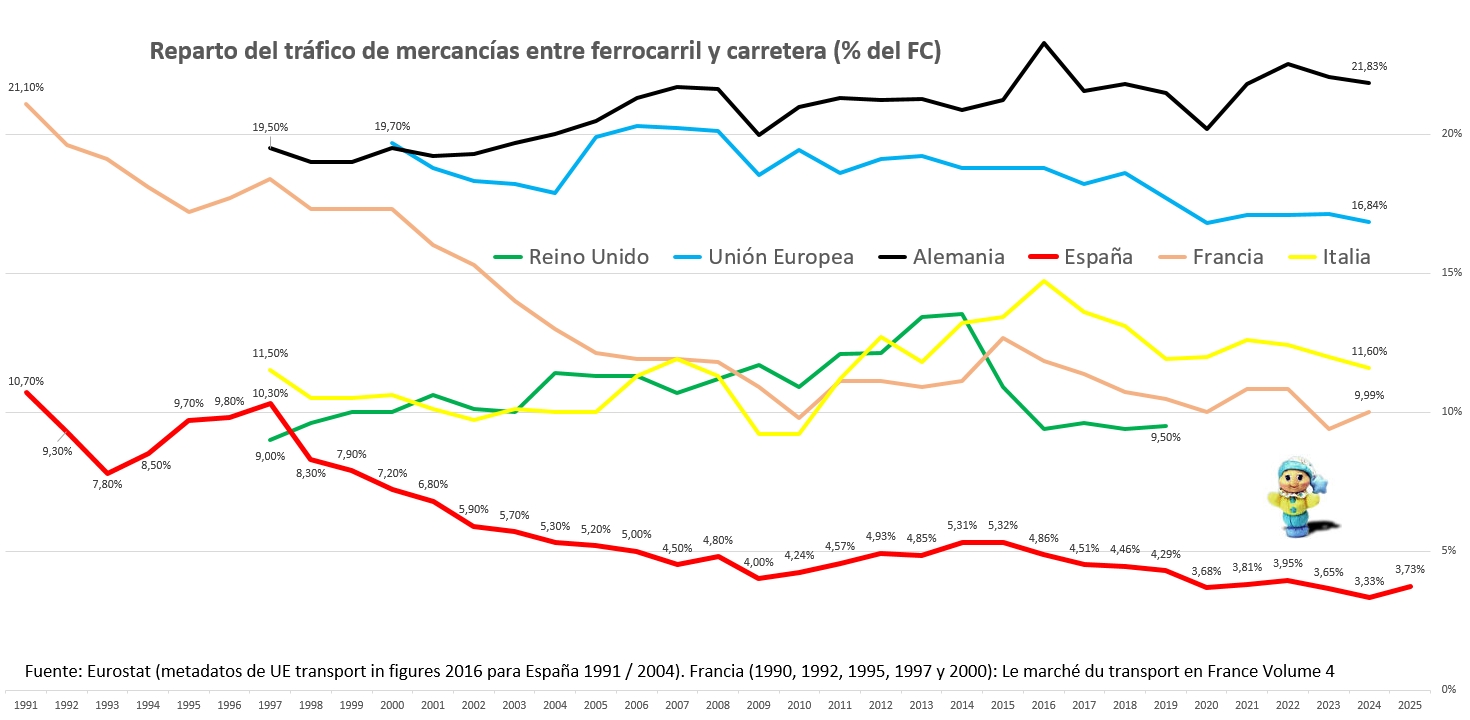

En 2006 (último año sin competencia) Renfe transportó 11.012 millones de t.km (el récord fueron 12.669 en 1974, durante la primera crisis del petróleo y sin autovías), mientras que en 2025 fueron 3.403 (-69%) que, sumadas a las 6.268 transportadas por los operadores alternativos (53,56% del total), nos lleva a un total de 9.671 (-12% sobre 2006 y -24% sobre el récord de 1974). Es decir: los operadores privados han conseguido los mejores contratos de Renfe a costa de bajar el tráfico total (Renfe abandona sus tráficos más onerosos ante la pérdida de los más rentables) y, por tanto, de rebajar aun más el reparto modal con la carretera, pasando del 5,0% en 2006 al 3,7% en 2025 (ver seguidamente).

Es complicado unir series largas de datos ante las distintas cifras que exponen las diferentes fuentes. Por ejemplo, las t.km transportadas en tren en España en 2024 fueron 9.114 según el OFE, 9.192 según el INE y 9.349 según Eurostat (las fuentes están al final de esta entrada), y no hay un patrón entendible: unos años son mayores y otros menores. En las cifras para «la carretera» incluyen el tráfico internacional y hasta el intramunicipal. Eurostat y las fuentes de otros países suelen dar el reparto para el transporte terrestre sin tubería (carretera, ferrocarril y vías navegables); pero los he recalculado, ya que en España no hay transporte fluvial.

Por todo ello no es de extrañar que la entonces (2020) presidenta de Adif calificase su liberalización como «un proyecto fallido»:

«La liberalización del transporte de mercancías no ha resultado como se diseñó: no ha proporcionado los resultados de un incremento de cuotas por ferrocarril.»

Más en Geotrén: ¿Qué pasa con el transporte de mercancías en tren?

Transporte de viajeros: precedentes

Título habilitante

El Consejo de Ministros del 13 de junio de 2014 determinó que se licitará un solo título habilitante (además del de Renfe Operadora) por un periodo de 7 años en el corredor de Levante (triángulo Madrid-Castellón-Murcia, tanto la red convencional como la de alta velocidad); posteriormente podría ampliarse a Madrid-Barcelona.

Para facilitar el material, Renfe Alquiler de Material Ferroviario (RAMF) incorporó a su parque 7 trenes S-100R (los utilizados entre Madrid y Alicante), 12 S-120.0 (ancho variable), 10 S-490 (Alaris, utilizados anteriormente por la línea convencional), 2 ramas Talgo IV (alquiladas a la portuguesa CP), 5 S-598 y 17 S-592 (a CP).

Pese al interés mostrado por algunos empresarios (sobre todo Veloi Rail, de Hemisferio, Grupo Planeta, de la familia Lara), ni siquiera llegaron a publicarse los pliegos tras varios aplazamientos. El 28/11/2016 el nuevo ministro de Fomento dejó en suspenso su adjudicación.

Cabotaje dentro del transporte internacional

Puesto que desde 2010 ya está liberalizado el transporte internacional, existe la posibilidad de competir en el mercado nacional con servicios formalmente internacionales: es lo que se conoce como cabotaje.

Así, en 2017 ILSA (Intermodalidad de Levante, entonces filial de Air Nostrum) solicitó autorización a la CNMC (Comisión Nacional de Mercados y Competencia) para realizar cuatro trayectos al día entre Madrid y Montpellier, con paradas en Barcelona, Zaragoza, Perpiñán y Narbona desde el 5 de octubre de 2018. Después de disputas con el Ministerio de Fomento, que se oponía, la CNMC dictaminó que se podían prestar cumpliendo un 30% de ingresos y viajeros internacionales y un 20% del recorrido. ILSA había anunciado que operaría con trenes S-100 pero quizás ignoraba que los que estaban en alquiler eran los S-100R y los necesarios (bitensión a 1,5 kV y sistemas de seguridad franceses) eran los S-100F, que ya prestaban servicios entre España y Francia para Elipsos y no estaban en alquiler. No se volvió a saber más.

El 03/05/2018 fue Arriva (entonces filial de la alemana DB) quien solicitó operar ocho trayectos al día entre Coruña y Oporto desde 2020 cuando estaría electrificado «el total de la línea». En este caso estaba -además- el problema de competir contra servicios OSP prestados por Renfe en España. En sus escritos a la CNMC publicó unos horarios que consistían en dividir el total de kilómetros entre la velocidad máxima de la línea (200 km/h), sin contar aceleraciones, frenadas ni limitaciones de velocidad. En cuanto al material, por el número de plazas podían ser ramas Talgo IV, aunque a veces hablaban de traer trenes neerlandeses, pese a la diferencia de ancho. Tampoco parecían conocer que, al tener que entrar en Vigo Guixar para poder salir hacia Portugal, era necesaria tracción diésel entre Arcade y Redondela Picota aunque estuviesen finalizadas las obras previstas en España y Portugal (lo están desde el 19/02/2021).

Pese a conseguir la autorización (en mayo de 2019) Arriva no ha dado más pasos, no se sabe nada sobre el material y en Portugal no saben ni quién son. Si fuese malpensado, creería que solo ha sido una maniobra de publicidad teniendo en cuenta los muchos servicios de autobuses que presta en Galicia.

Y es que hubo muchas empresas que solicitaron y obtuvieron licencia para transporte de viajeros (31) y hasta certificado de seguridad (16), y después no dieron más pasos (¿Por márquetin?).

Liberalización de todos los servicios de viajeros de Larga Distancia

La Directiva Europea 2016/2370 (14/12/2016) permite que desde el 14/12/2020 cualquier operador que cumpla la normativa pueda prestar servicios de viajeros, tanto por alta velocidad como en líneas convencionales, siempre y cuando estos no afecten a las OSP en vigor (ver siguiente bloque). Para ello solo tiene que pedir surcos (el equivalente ferroviario a los slots aéreos) libres al Adif.

Tan solo siete meses después de su transposición, ADIF AV publicó la oferta de capacidad marco y el 13/11/2019 Renfe Mantenimiento publicó el Catálogo de acceso y servicios en los talleres; permite el acceso a «mantenimiento ligero» (menos de 7 días) y el acceso en régimen de autoprestación (con su propio mantenedor).

Por este motivo Adif y Adif AV adaptaron sus Declaraciones sobre la Red para 2019 al nuevo marco regulatorio; fueron publicadas el 08/10/2018 aunque la CNMC pidió cambios que no se aprobaron hasta el 25/06/2019. Adif apostó por tres Paquetes de distinto tamaño (dos de ellos «con una cuota de mercado relevante», y todos con la obligación de operar en los 3 principales ejes) que fueron adjudicados en la resolución del 28/11/2019 y que podrían suscribir un acuerdo marco de explotación del servicio durante 10 años (lo hicieron el 11/05/2020). Estos acuerdos marco son voluntarios ya que «no es más que un criterio para priorizar candidaturas en caso de que existieran incompatibilidades entre las mismas», como así sucedió.

Para asegurar surcos a los nuevos operadores durante periodos largos (diez años para los tres), y que así puedan acometer cuantiosas inversiones en material, la Comisión Europea permite acuerdos marco por entre 5 y 15 años, con un máximo del 70% de los surcos disponibles (Reglamento 2016/545). Así se hizo en Italia, con Italo (7 años, aunque SNCF pidió 15), SNCF para Italia (15 años: el máximo permitido por Europa), en Centroeuropa, en Suecia y en el Reino Unido. ILSA (inicialmente 55% OFL-Air Nostrum y 45% Trenitalia, el 04/02/2022 entró Globalvia: 45% Trenitalia, 31% OFL-Air Nostrum y 24% Globalvia, y el 03/07/2024 Trenitalia compró el 6% a OFL-Air Nostrum: 51% Trenitalia, 25% OFL-Air Nostrum y 24% Globalvia) invirtió 200 M € más 700 en la compra de 20 trenes (797 cuando compren los 23); y SNCF 700 M en total, 550 de ellos para trenes -parcialmente amortizados- con dos créditos: uno de 200 M € y otro de 25,8 M, ambos de la propia SNCF.

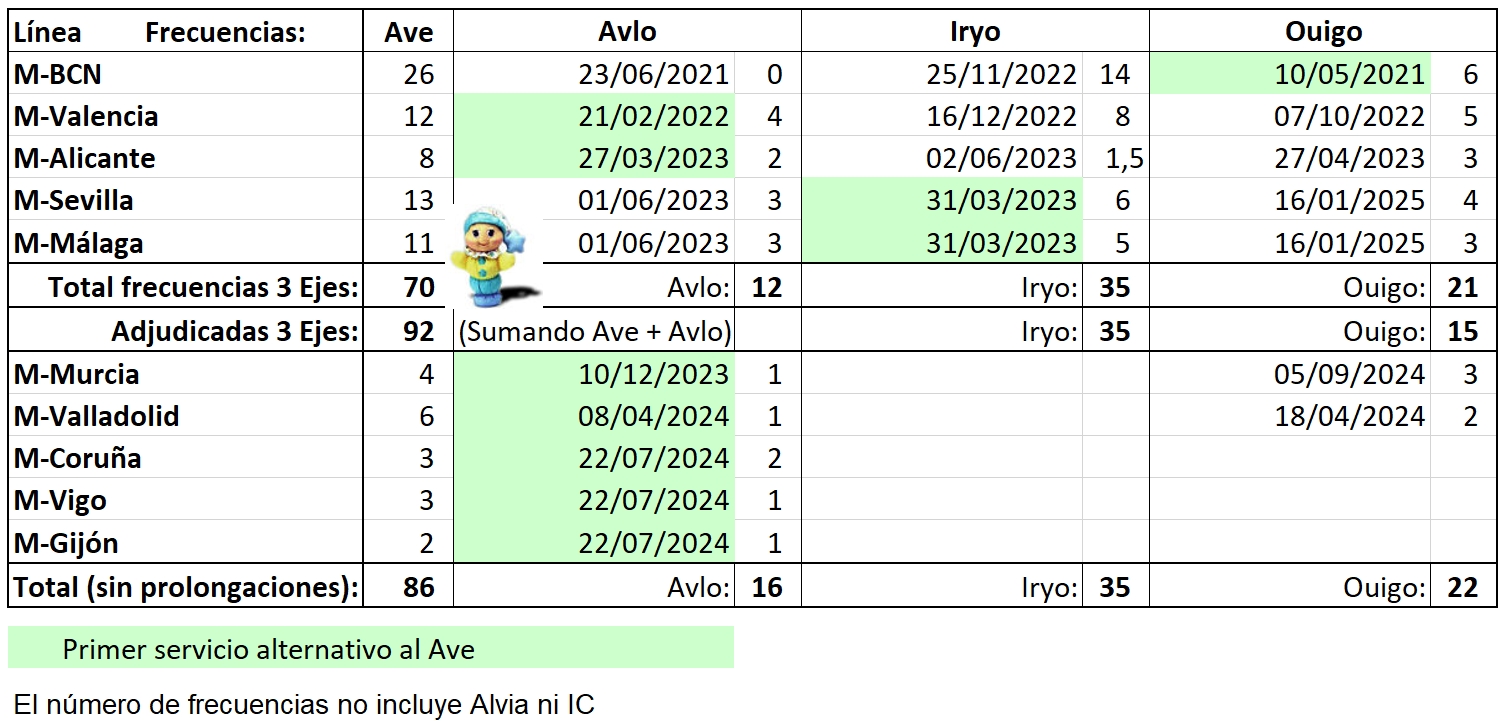

En España Adif, dentro de los márgenes establecidos por la normativa comunitaria y por la CNMC, estableció que dichos acuerdos se realizarían solo en los tres ejes con mayor saturación: las líneas de alta velocidad de Madrid a Barcelona, a Valencia / Alicante, y a Sevilla / Málaga. Estableció tres Paquetes de distintos tamaños que obligaban a entrar en los tres ejes a la vez, algo único en el mundo:

Los operadores pujaron en función de la cantidad mínima de servicios que se comprometían a ofrecer a lo largo de los diez años.

Vemos que finalmente solo presentaron propuestas 6 operadores:

Por ejemplo: Eco Rail se quedó muy cerca de Rielsfera por el Paquete C, mientras que Eagle Rail se permitió pujar solo por el 6% o el 12% de los dos mayores ¿De verdad pensaba que tendría alguna posibilidad? ¿Para qué presentó esas propuestas a todas luces exiguas?

Según la resolución del 28/11/2019 finalmente el Paquete A fue a parar a Renfe (tal y como todos esperaban), el B fue para ILSA (alianza entre Air Nostrum 55% -entonces- y la pública Trenitalia) bajo el nombre comercial de Iryo, y el C para Rielsfera (ahora Ouigo España, filial de la pública francesa SNCF).

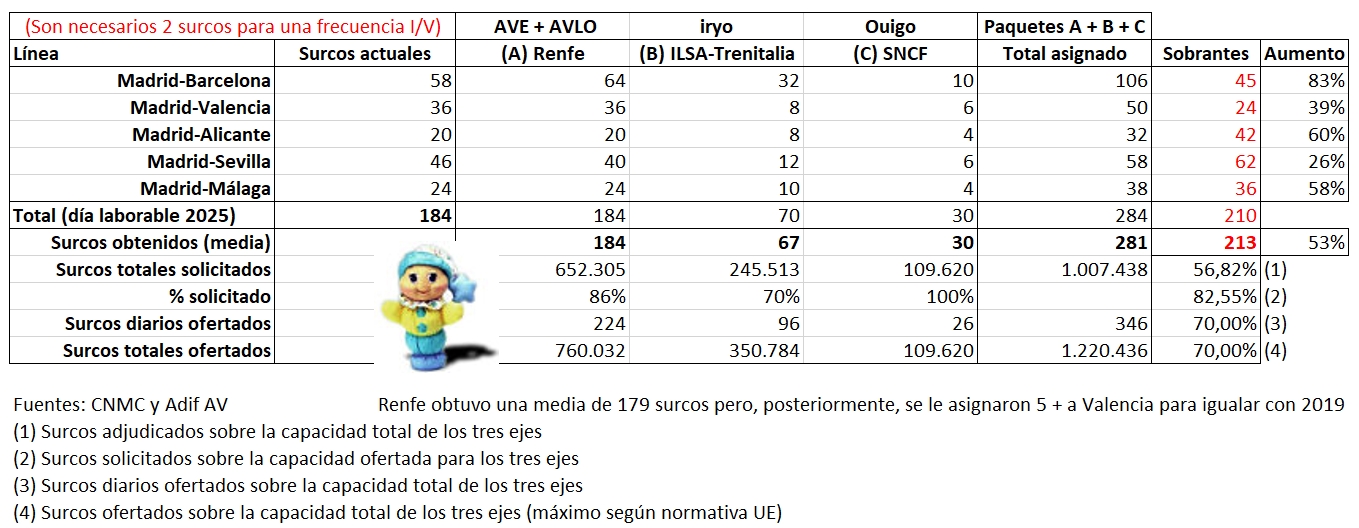

Estos son los surcos diarios (son necesarios dos para una frecuencia de ida y vuelta) que he calculado en función de los ofrecidos y los comprometidos (en negrita), aunque no coinciden exactamente con los que aparecen en medios:

Ahí se puede apreciar como, fuera de los acuerdos marco (ya que no solicitaron todo lo ofertado para A y B) todavía queda un 43,18% de los surcos disponibles. Y eso para los tres ejes principales, porque en el resto (tanto en LAV como en convencional) cualquier operador puede pedir los surcos que necesite; por ejemplo: Ouigo operó 7 frecuencias (en lugar de 5) a Barcelona en verano de 2022, empezó Valencia con 5 (en lugar de 3) y tiene surcos Barcelona-París fuera de acuerdos. La capacidad también aumentará con el ERTMS Madrid-Sevilla (2026; 2025 hasta Córdoba), con ETCS 2 en las LAV actuales y, sobre todo, con las nuevas estaciones de Sagrera y la estación pasante bajo Puerta de Atocha, junto con la ampliación de ésta y de Chamartín.

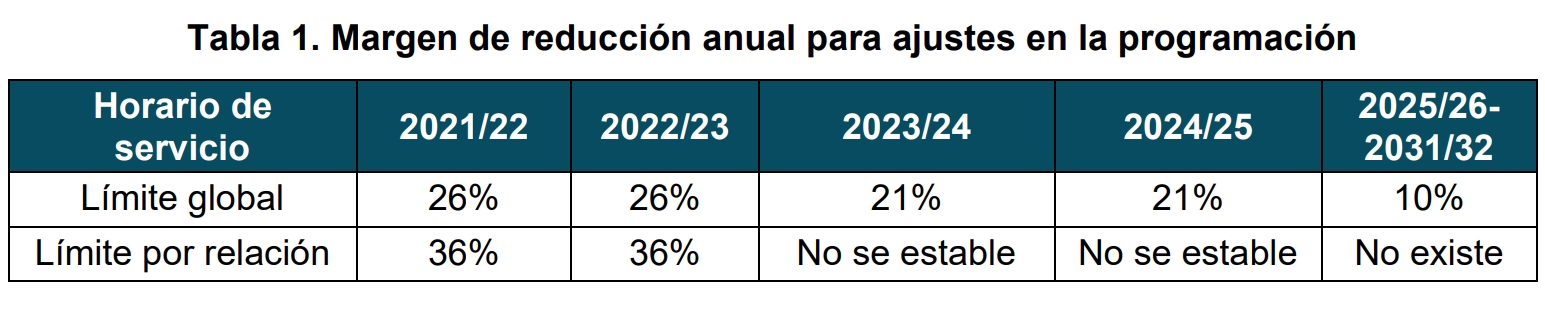

Adif y los tres candidatos acordaron que estos deben solicitar anualmente un mínimo del 90% de su capacidad asignada para no tener penalización; con Renfe era un 65%, pero -según la CNMC- los umbrales de utilización mínima deben ser elevados dada la demanda potencial observada durante el proceso de solicitud. A este respecto, en 05/2022 Iryo pidió al Adif una revisión del acuerdo marco para rebajar sus compromisos, antes incluso de comenzar sus servicios, así como cambiar el plazo inicial del 01/01/2022 al 25/11/2022 (hasta 2032), y una disminución de los surcos del 14,3% del total asignado. Tras la intervención de la CNMC (el 26/07/2022) Iryo, y después el resto, obtuvieron reducciones de las peticiones necesarias para que Adif no aplique el mínimo del 90% de la capacidad asignada a cada operador para no tener penalización:

Inmediatamente, Renfe y Ouigo también pidieron una reducción de sus Paquetes, lo que llevó a que consiguiesen prácticamente lo mismo. El límite del 10% de reducción sin penalización volvió en 2025 aunque ya en 2024 solicitaron aproximadamente todos los surcos acordados.

Finalmente, desde 2023 se ha superado ampliamente el tráfico de 2019 (+6,7% en 2022 y +41,5% en 2023, ambos sobre 2019) y los operadores alcanzaron el total de surcos adjudicados a finales de 2024. En 07/2024 Transportes presentó el proyecto para modificar la Orden FOM/897/2005, relativa al procedimiento de adjudicación de capacidad para priorizar a los operadores con acuerdo marco.

Después de ver lo que ha pasado en otros mercados ya liberalizados, podemos hacernos una idea de lo que ocurrirá aquí (el corredor con un mayor margen es el Madrid-Barcelona, seguido del Madrid-Andalucía). Así lo explica la propia CNMC:

«La prestación en régimen de monopolio de los servicios ferroviarios permite la financiación, en el contexto de los servicios comerciales, de conexiones no rentables con otras que presentan superávit (subsidios cruzados). La entrada de operadores alternativos en las rutas más rentables prestadas por el operador histórico reduce el margen para mantener aquellas con pérdidas»

Eso significa que, tal y como se ha visto en otros países, el operador incumbente abandonará los servicios con pérdidas, salvo que sean subvencionados mediante OSP. Es decir: la liberalización beneficia a los viajeros de los servicios más rentables (mayores frecuencias y menores precios), pero perjudica a los viajeros de los trayectos menos rentables o con pérdidas (reducción o abandono del servicio).

Estudio de la Comisión Europea sobre los efectos de la liberalización, tanto en los accesos abiertos, como en las OSP licitadas de forma abierta, como en las mercancías.

Por otra parte, en 10/2020 la directora general de Ouigo en España, Hélène Valenzuela, acusó al Adif de impedir que sus trenes parasen en Calatayud:

«La liberalización fue organizada por Adif y diseñó una cartera de horarios con unas paradas y otras no. Como aumentaba un 60% la capacidad de la línea, para que todas las circulaciones quepan no podían perder los 10 o 15 minutos que se tarda en desacelerarar y reanudar la marcha. Nuestro lote era de cinco trenes por sentido al día en cada eje (también en el de Valencia-Alicante y Sevilla-Málaga). Sí tenemos prevista parada en Tarragona, pero solo en verano.

No es que no queramos parar en Calatayud, es que no podemos»

Siendo cierto que solo el Paquete A garantizaba todas las paradas, debiendo ser solicitadas por los otros «dependiendo su adjudicación de la capacidad disponible», pero Calatayud no es una estación saturada, como Atocha o Sants; además, Ouigo no para en Lleida (tampoco llega a Girona) y lo hará en Tarragona cuando le convenga: solo en verano.

Veamos qué dice la Declaración sobre la Red de Adif AV en su página 218:

«El acuerdo marco no debe concretar en detalle los surcos acordados, ya que ello constituye un grado de libertad...

Se han previsto unas paradas orientativas que se han determinado en las encuestas realizadas y la experiencia del administrador».

Por su parte, la CNMC dice que:

«los candidatos podrán modificar los itinerarios incluyendo paradas intermedias, siempre que sea técnicamente viable».

Y, en otro documento, dice que los operadores deberán informar de los:

«“Parámetros Técnicos y Operacionales” e incluye información sobre las características del material rodante… inicio del servicio, frecuencias máximas, paradas y tiempo de viaje aproximado»

Si fuese malpensado, creería que Ouigo nunca ha tenido intención de parar en Calatayud (sin salir de la misma línea, ni siquiera para en Guadalajara ni en Lleida) y echa la culpa al Adif para justificarse de cara a sus posibles clientes maños. Si fuese así me parecería muy grave y un muy mal precedente.

Otro desencuentro es por los cánones, que los operadores consideran demasiado altos. Ouigo (Hélène Valenzuela) se queja de que «los cánones se calculan en función de las plazas ofertadas, y no en base al número de viajeros transportados», «Penaliza al modelo low cost, basado en volúmenes» (¡Pero si Valenzuela ha dicho que Ouigo no es low cost!). Es decir: si Ouigo llena sus trenes (tal y como presume), pagará menos que los operadores que no los llenen tanto. La propia Hélène Valenzuela señaló que «los cánones nos suben un 7% por la alta capacidad de nuestros trenes”, ya que «los de Ouigo tienen un 25% más de plazas». Es decir: pagan un 15% menos de canon por plaza, algo que -por otra parte- ya sabían, que ocurre para todos los operadores y que, por ejemplo, «perjudicará» más al Avril Avlo de Renfe, con un 14% más de plazas. (Todo sobre cánones en Geotrén).

Iryo también quiere que bajen («Cuanto menores sean los costes de Adif, más sentido tiene bajar las tarifas») y -sobre todo- que sean predecibles (a 5 años vista), pero sí que está de acuerdo con el sistema de cánones, y señala que las directivas europeas impiden su cambio.

Adif AV cobra lo mismo por surco (o slot, páginas 125 y 128), por parada (página 209), y por estacionamiento (página 212); percibe por cada viajero (página 210), y cobra algo más a los trenes más pesados (con más plazas) por el desgaste (página 127). Esto último está reflejado en la ficha UIC 714 R y -si Adif lo cobrase por peso, en lugar de por plaza (lo terminará haciendo)- todos los Talgo (en especial el Avril Avlo que -además- tienen más plazas que los Ouigo) saldrían beneficiados,

La presidenta de Adif defendió que, tras la bajada del 21% en 2021 y la congelación de estos años, los cánones se sitúan en niveles similares a Alemania y muy por debajo de Francia (Madrid-Barcelona), y equivalentes e incluso inferiores a Italia (Levante).

Tras la nueva Ley del Sector Ferroviario (20/12/2022), que habilita al Adif a fijar los cánones (con la supervisión de la CNMC), ya que dejaron de ser tributos fijados en los Presupuestos, el gestor adjudicó un contrato de asesoría externa para maximizar -desde 2024- la utilización de la capacidad de la infraestructura y de las instalaciones de servicio mediante la optimización de los precios que pagan los operadores.

Mientras, Iryo y Ouigo encargaron otro informe (a KPMG) para «demostrar» que -sin una nueva rebaja de los cánones- el tráfico se estancaría. Concretamente, el informe dijo que «este 2023 terminará con 20,1 millones de pasajeros». Terminó con 31,7975 M (Ave, Avlo, Iryo y Ouigo).

Finalmente, en 2025 Adif AV devolvió 14,878 M € por «Compensación uso RFIG (Reglamento 2025)» (página 134).

(Todo sobre los cánones en nuestra entrada: Hablemos de los cánones de Adif)

Dentro de los acuerdos marco, los nuevos operadores prestarán servicios (Ouigo desde el 10/05/2021 e Iryo desde el 25/11/2022) en relaciones OSP, como Tarragona-Barcelona y (desde el 31/03/2023) en Córdoba-Sevilla / Málaga. Más tarde Madrid-Albacete, Madrid-Valladolid y Madrid-Puertollano.

Estos servicios influirán sin duda en la prestación del servicio OSP a cargo -actualmente- de Renfe; por ejemplo: Ouigo ofrecerá servicios Madrid-Tarragona en verano, pero sus trenes tendrán que ir hasta Barcelona aunque solo sea para poder salir después desde allí. De esta forma puede ofrecer billetes -incluso a pérdida- para que sus trenes no vayan casi vacíos en este último trayecto (Ouigo dejó de ofrecer Tarragona-Barcelona). Alsa presta servicios turísticos Madrid-El Escorial y Jaca-Canfranc.

La CNMC ha estipulado una prueba de equilibrio económico con estos límites de incidencia prevista sobre las cuentas de Renfe:

a) Sin incidencia financiera en el contrato de servicio público

b) Con incidencia financiera limitada y compensada por los efectos en el uso de la red

c) Con incidencia financiera sustancial en el contrato de servicio público

Se considera «incidencia financiera limitada» cuando la variación del beneficio esté entre el 1 y el 2% de los ingresos anteriores de Renfe (en este último caso habrá que aumentar un 20% el número de viajeros totales) por la prestación de todos los servicios OSP, considerando para ello el total acumulado de los servicios autorizados (Ouigo más Iryo a lo largo de todo el acuerdo marco) y el total de los ingresos por billetes de Renfe (no únicamente el de los servicios afectados). Así, en 2019 (último año con normalidad en los ingresos) era necesario un menoscabo conjunto de entre 6,0 M € (11,9 para el 2%), ya que Renfe ingresó 596 M € por billetes OSP en la AGE (sin convenios, 258 M en 2024); la incidencia de Arriva fue estimada en el 0,12% según la CNMC y el 0,57% según Renfe. La incidencia anual acumulada (en 03/2024) es del 0,2132% y -en 04/2026- del 0,2809%.

En Reino Unido, la Office of Rail and Road desestima las peticiones de acceso abierto donde los nuevos ingresos por cánones sean menos del 30% de las pérdidas del operador incumbente.

Renfe alegó, sin éxito, que debería aplicarse sobre la variable del beneficio y no sobre los ingresos por venta de billetes.

Finalmente Ouigo comenzó sus 5 servicios diarios Madrid-Barcelona el 10/05/2021 con 4 trenes Euroduplex 3UH+ (homologados el 21/04) que hacían París-Barcelona hasta 2020. Avlo hizo lo propio en la misma línea con 4 servicios diarios mediante 5 trenes S-112 desde el 23/06/2021 e Iryo desde el 25/11/2022.

Resultado de la liberalización

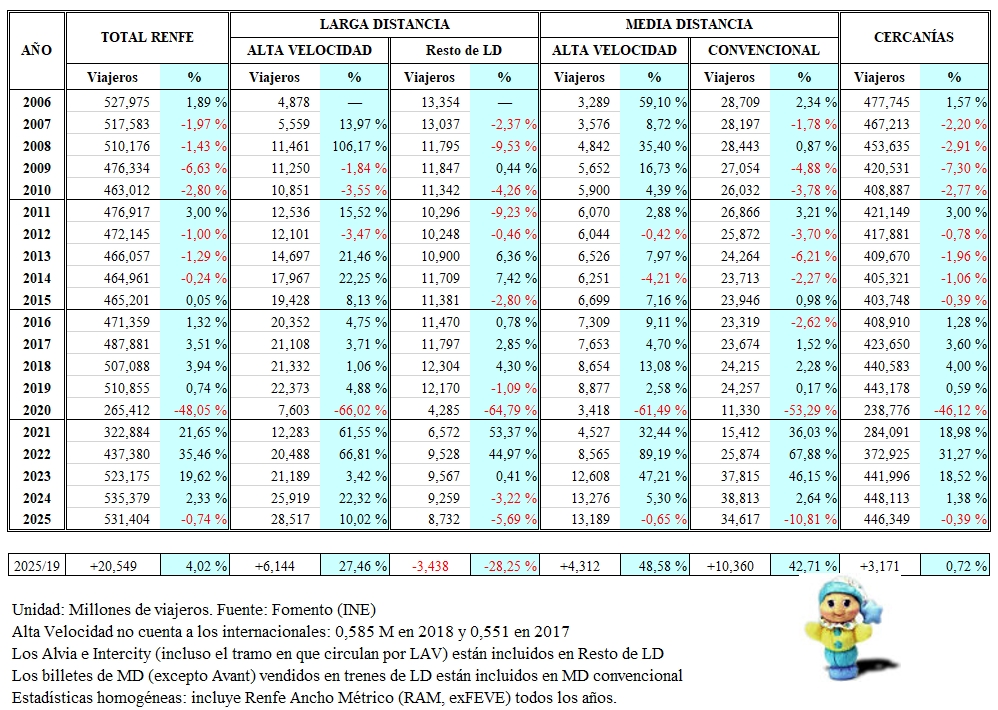

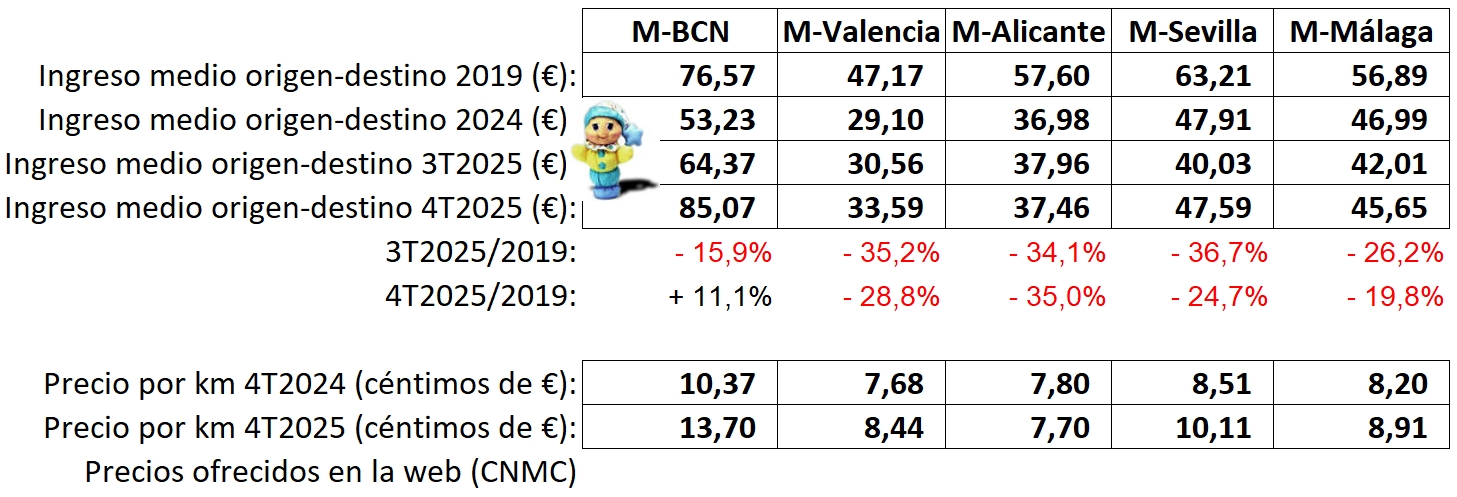

Según los informes de la CNMC el «Spanish case» (tal como es conocido en Europa) ha disparado el número de viajeros a pesar del tardío estreno de Iryo y de que Ouigo no llegase a Andalucía hasta el 16/01/2025 (tres años más tarde de lo que anunciaron), con importantes diferencias entre los corredores con competencia con los que todavía no la tienen. El reparto modal Madrid-Barcelona con el avión ha pasado del 63% de 2019 al 82% en 2024 mientras que los precios bajaron un 22/23% (en 05/2023), una media del 33% (hasta 12/2024, 44% ajustado por la inflación) en los corredores con competencia y una horquilla de entre el 38 y el 52% según destinos (entre 2019 y 06/2026) según el portal Trainline. Con los datos del INE, sabemos que desde 04/2022 hay más viajeros en total que en el mismo mes de 2019 aunque Renfe (Ave+Avlo) haya perdido un 5,3% (en 2023 sobre 2019) por la competencia y la falta de material hasta que Talgo entregó los primeros Avril, en 05/2024. Desde 02/2024 Renfe Servicios Comerciales (Ave, Avlo, Alvia, IC y Euromed) ya transporta más viajeros que en 2019: en 2025 transportó el 7,8% más que en 2019, 2,706 millones más, pese a que Renfe asumió la pérdida de dos millones de viajeros por la liberalización.

El número de viajeros a 300 km/h se duplico (+98,7%) en 2025 sobre 2019 y subió el 10,7% sobre 2024 (el 22,3% en 2024 sobre 2023).

Según el balance de la CNMC (hasta 2024), la liberalización supuso que los viajeros se ahorrasen 431 M € y que Adif ingresase 172 M € más (en 2024 que en 2019).

Pero los operadores solo ingresaron un 20% más que Renfe en 2019 con una oferta un 36% mayor (en plazas.km) y un aumento de los costes del 36%; el ingreso medio se redujo el 33% (el 44% ajustado por la inflación). Aun así, en 2024 consiguieron (por primer año desde 2019, cuando fue de +244 M €, y tras los devastadores efectos de la pandemia) un EBITDA conjunto positivo de 111,5 M €.

Hasta 12/2024, la liberalización había supuesto un beneficio para la sociedad de 504 M €, ahorro estimado de 172 M en costes externos (principalmente 163 M del automóvil y 12 del avión, que se mantuvo estable desde 2019 mientre el tren subió un 40%).

En 2024 (respecto a 2019), el mayor número de viajeros derivado del aumento de la renta se ha estimado en 1,2 millones, a lo que hay que sumar la demanda inducida por la liberalización, estimada en 3,8 millones de viajeros, y los viajeros captados del modo aéreo (0,9 millones), del autobús (0,4), del vehículo particular (3,7) y de otras rutas y servicios ferroviarios alternativos (0,5).

Los resultados de la entrada de competencia en España son similares a los observados en otros países europeos, a pesar de las dificultades coyunturales (restricciones a la movilidad por la pandemia e incremento de los precios de la energía por la invasión de Ucrania).

Sin embargo, la «guerra de precios» para ganar cuota de mercado ha significado que los tres operadores pierdan dinero, al menos hasta 2024, cuando el EBITDA conjunto ya fue positivo y comenzaron a subir precios: primero en el corredor Madrid-Barcelona, el primero con competencia.

Con los datos de ingresos del 1T2026 (una pena que no muestren los anteriores) podemos apreciar cómo cuesta más en los corredores sin competencia (fuera de los 3 Ejes: Resto AV-LD) y más aun en «Resto de LD» (Alvia, IC y Euromed).

Segundo acuerdo marco

Desde 2022 (en fase de análisis en 05/2023) se está perfilando un segundo acuerdo marco que garantice las compras de material (con propuestas hasta 09/2023). En este caso la mayoría deberá ser de ancho variable (Madrid-Galicia, Asturias, Santander, Cádiz y Huelva)

Iryo se mostró interesada, y Ouigo no (precisamente porque se necesitan trenes de ancho variable), aunque ambos pueden entrar en el Corredor Mediterráneo (aplazado porque se encuentra en obras, página 468). Por otra parte, Ouigo podría establecer una alianza con Alsa y Eco Rail, aunque lo único cierto -hasta ahora- es que Alsa y Eco Rail se han aliado para competir (con 600 M € de inversión en trenes de ancho variable) en rutas donde solo opera Renfe: Madrid a Galicia, Asturias y Andalucía, lo que parece indicar que no esperan que Iryo opte a ellas.

En 10/2024 Adif AV declaró la capacidad para esos contratos marco (página 470), que será ofertada en la 2ª Fase. La nueva oferta se licitó en 09/2025 y concluirá a finales de 2026 con la firma de los acuerdos marco.

Sin embargo, la necesidad de material específico (de ancho variable y apto para 300 km/h) obligaría a comprar Talgo Avril, pero su falta de capacidad industrial (mínimo para 2030) hizo que pidiesen un nuevo modelo a CAF (para 2031).

Las dudas mostradas por los operadores hicieron que Adif AV cambiase el modelo de adjudicación: en vez de por Paquetes cerrados, intentará coordinar las peticiones de cada uno de los operadores mediante rondas de negociación. La CNMC avaló este método en 11/2025. Los contratos marco (si se firmasen) serían para 10 años a partir de 12/2028, con posibilidad de aplazamiento hasta 12/2033.

Por otra parte, Iryo dice estar interesada en la relación Madrid-Lisboa y Lisboa-Coruña, y también en Barcelona-París, mientras que los trenes de Ouigo ya no tienen señalización francesa.

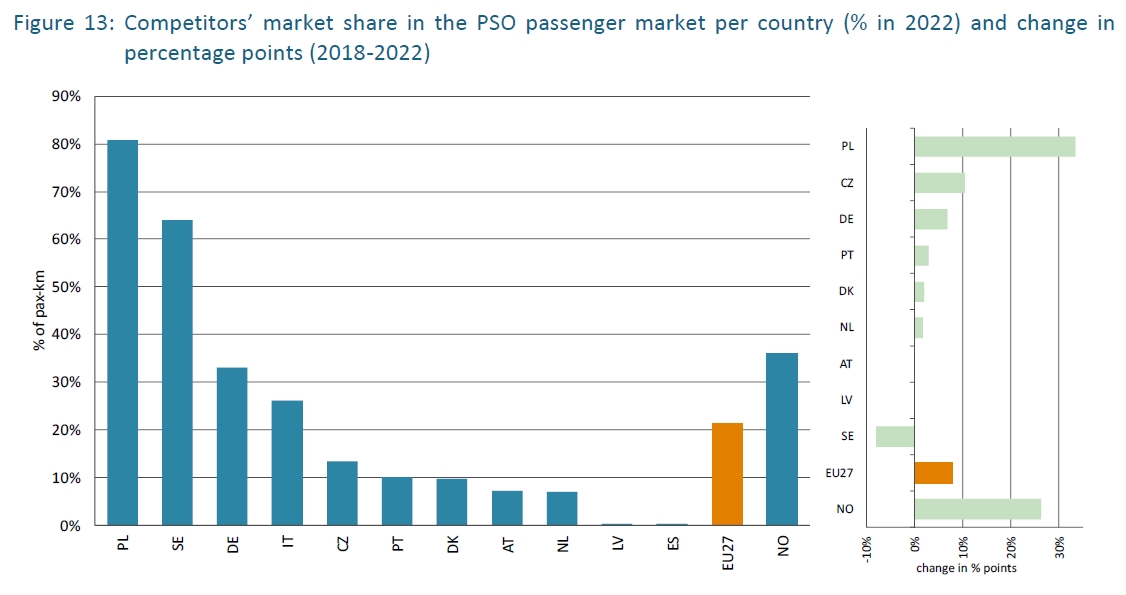

Obligaciones de Servicio Público (OSP)

Además de los servicios comerciales, donde los operadores buscan un lucro legítimo, existen las OSP, que están subvencionadas por el Estado (Ley 39/2003 del Sector Ferroviario); la gestión de ambas se separó en 2015. El 02/07/2010 (según Reglamento (CE) 1370/2007) se aprobaron las bases para las OSP que, aunque generan pérdidas económicas para el operador, son consideradas beneficiosas para el conjunto de la sociedad por razones de eficiencia energética, social, económica o medioambiental frente a otros modos de transporte terrestre alternativos. El 28/12/2012 se eliminaron las relaciones con un aprovechamiento inferior al 15% (un 32% del total de Media Distancia), y el 05/07/2013 las que tuviesen un aprovechamiento inferior al 30% en alta velocidad (Avant Cádiz-Jaén) y algunas frecuencias en los de ancho métrico. El 15/12/2017 se revisaron los servicios y el 18/12/2018 se firmó el contrato 2018/2027 con Renfe, que cobra del estado (el 3%) y de algunas comunidades -y hasta ayuntamientos- por prestar dicho servicio. En caso de que la declaración de interés público se realice a instancia de las comunidades autónomas o de las corporaciones locales, éstas serán responsables de su financiación.

El Cuarto Paquete Ferroviario de la CE (12/2016) estipula que dichos servicios tienen que ser licitados de forma competitiva a partir del 25/12/2023 (algunos países -como Suecia y Alemania- llevan tiempo haciéndolo: incluso Francia desde 12/2019: el primer servicio adjudicado a otro operador fue Marsella-Niza en 09/2021). Esto debería traducirse en precios más baratos y un mejor servicio para los viajeros, es lo que se conoce como «competencia por el mercado», mientras que los mercados liberalizados (los servicios comerciales, la larga distancia en España) tienen «competencia en el mercado» (acceso abierto). Puesto que hay múltiples excepciones, España decidió en 2017 adjudicar a Renfe la operación de las OSP hasta 2027 con posibilidad de prórroga hasta 2032 (que la CNMC cree que se ejercerá). El máximo de los futuros contratos son 15 años. Se puede transferir el riesgo al operador (tarifa neta, lo que aumentará el precio), o que lo asuma el licitador (tarifa bruta).

A partir de la fecha decidida, la administración responsable nacional deberá licitar de forma competitiva dichos servicios entre cualquier operador interesado, que se hará cargo del personal cuyos derechos y obligaciones serán transferidos al cesionario (así es en Reino Unido, aunque no en Suecia, ni en algunos casos en Alemania, la subrogación es un derecho de los trabajadores, no una obligación), y del material existente hasta entonces (página 16). Los contratos deberán especificar el número de plazas ofertadas, la puntualidad, la calidad, el nivel de satisfacción de los clientes y, en general, cualquier parámetro que consideren importante, y el licitador lo adjudicará al que ofrezca menor precio cumpliendo los mínimos exigidos, o mejores servicios.

El contrato 2018/2027 con Renfe preveía la licitación de en torno al 3% de su facturación a partir del 01/01/2026, aunque se amplió hasta la finalización del contrato, el 01/01/2028.

En 05/2026 la CNMC marcó las líneas maestras del proceso.

Más en Geotrén: ¿Qué ocurrirá con la liberalización de las Obligaciones de Servicio Público?

Cualquier comunidad autónoma (si es la «autoridad local competente») podrá optar por prestar ella misma servicios públicos de transporte de viajeros. Sin embargo, en Alemania, Suecia y hasta algunas en Francia, también licitan de forma abierta, y la CNMC indica que:

«La obligación de licitar los servicios sujetos a OSP a partir del 25/12/2023 resulta de aplicación a todas las autoridades competentes, incluidas las de ámbito subnacional.

En los casos de adjudicación directa, la justificación de la autoridad competente para proceder de esa forma debe contar previamente con la evaluación positiva de la CNMC.»

Desde 01/2023 existen nuevas OSP en «trayectos de alta velocidad de menos de 100 minutos de duración que no están incluidos en un contrato marco de capacidad»; Castilla y León con Madrid, y Zaragoza-Huesca. También (en 02/2023) se crearon los Servicios de Proximidad, que fueron prorrogados hasta el final del contrato en 06/2026.

En cuanto a los interesados en la licitación abierta de las OSP (el 3% iba ser a partir del 01/01/2026 pero se amplió hasta el 2028 y el resto entre 2028 y 2033), Iryo mostró interés en 02/2022 (entonces el CEO era Víctor Bañares), aunque en 11/2023 ya dijo que no (con Simone Gorini como CEO). En 10/2024 Ouigo mostró interés en las plazas Avant en trenes comerciales, que no implican subrogarse en el personal y los trenes de Renfe. Eco Rail se postuló para operar relaciones de Media Distancia si se traspasaban a las Comunidades, y estarán muy pendientes del proceso de apertura de las OSP. También se publicó que la empresa privada francesa Transdev estaba examinando el mercado español, pero lo desmintió inmediatamente, aunque volvió a salir su nombre, junto con la filial de SNCF: Keolis, que pidió una indemnización de 1 M € por pasar a la «lista corta» y no ser elegidos (en Francia sí se paga).

Competencia en Francia

En virtud de esta normativa comunitaria, el 01/07/2020 Renfe consiguió 5 frecuencias de SNCF Réseau para prestar servicios en la LGV (Ligne à Grande Vitesse) Lyon-Marsella en 2022; en principio iba a ser Lyon-Montpellier y Lyon-Marsella desde el 13/12/2020 con trenes S-100F exElipsos. La pandemia cambió los planes, y desde el 13/07/2023 ofrecen Barcelona-Lyon y Madrid-Marsella (este último desde el día 28) con S-100F y anunciaron para 2025 los nuevos Talgo AVRIL F (S-106.006/015 también con señalización francesa, pero con muchas más plazas) para recorridos París-Lyon-Marsella y Barcelona-París. Sin embargo, Renfe anunció que la homologación no estaría hasta finales de 2028 y que ello obligaba a replantearse sus servicios en Francia. En 03/2026 renunció a los planes para llegar a París.

Renfe también anunció que en 2024 operaría rutas transfronterizas entre Barcelona y Perpiñán con al menos una extensión hasta Toulouse, y entre San Sebastián y Bayona. Tendrán «vocación de servicio para generar mayor cohesión y movilidad sostenible entre ciudades cercanas».

Renfe también compitió en Francia por las rutas TET Nantes-Burdeos y Nantes-Lyon (que se llevó SNCF) y lo hará por las TER de Borgoña, y en Europa Central como socio mayoritario de Leo Express, y se presentará a licitaciones de OSP en Italia de la mano de Longitude, de la familia Arena (Arenaways).

En 04/2020 Flixtrain decidió posponer los 17×2 surcos pedidos para 2021 en líneas convencionales francesas debido a los altos cánones y a la situación por la pandemia. En alta velocidad, Trenitalia homologó sus V300Zefiro el 28/06/2021, opera 2 servicios Milán-París desde el 18/12/2021 y 3 París-Lyon desde el 05/04/2022 (otros 5 más 4 París-Marsella en 2025). La cooperativa Railcoop iba a ofrecer 7 servicios desde el 26/06/2022 entre Burdeos, Toulouse y Lyon, pero los aplazaron 6 meses porque sus trenes todavía no habían entrado a reforma; en 2023 hablaban de un servicio muy reducido en verano de 2024 por dificultades en la financiación, pero en 04/2024 entró en liquidación. Le Train lo hará enlazando París con Rennes y con Burdeos; lo anunció para 12/2022, lo retrasó hasta principios de 2024 (debido a que SNCF no puede vender los TGV retirados porque tienen asbestos), anunció que compraba trenes Talgo para operar en 2026 y -finalmente- acordó los surcos para 2030, aunque sigue son detallar su financiación. Kevin Speed ha firmado un acuerdo marco de 10 años con SNCF Réseau para operar (en 2028) 20 trenes Alstom para 300 km/h –con parada en todas las estaciones y un recorrido máximo de 2 horas– entre Lille-París, Estrasburgo-París y Lyon-París. La operadora de Antin Infraestructure Partners, Proxima, comprará a Alstom 12 trenes de su modelo Avelia Horizon para operar servicios en la LGV Atlantique. En 12/2025 un antiguo CEO de Eurostar presentó Claret, dispuesto también para competir en Francia,

En 06/2023 Arriva Nederland ha pedido surcos para realizar servicios Groningen-Ámsterdam-Róterdam-Amberes-Bruselas-París en 5 h 10 m, a partir de 06/2026 por la línea convencional. En 06/2023 Qbuzz (filial de la italiana FS, que invertirá 200 M € en servicios de acceso abierto) pidió permiso a Competencia para operar dichos servicios entre Berlín, Ámsterdam y París por LAV.

Y no solo eso, desde el 03/12/2019 las regiones francesas ya están licitando de forma abierta sus OSP, y Renfe se presentó a los tres lotes en Hauts-de-France, siendo asignados a SNCF. En 2024 se presentó a las de Nantes-Burdeos y Nantes-Lyon, que se llevó SNCF.

En 2026 se presentará al lote PLM (París-Dijon-Lyon).

Liberalización en Europa

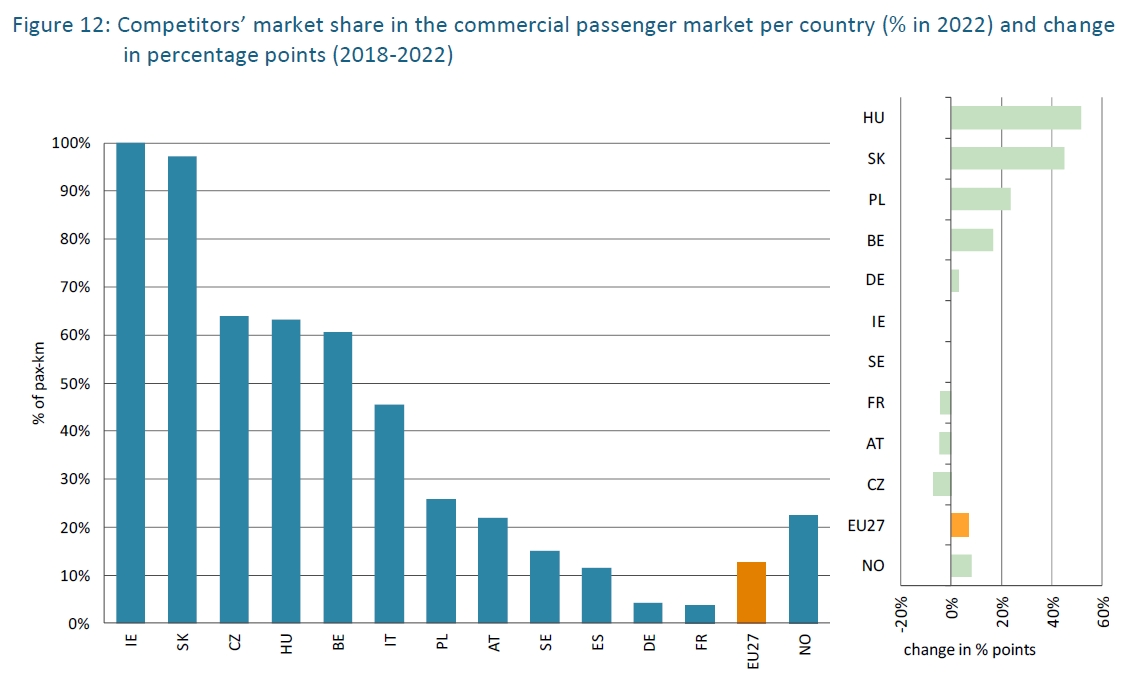

Pese a que la liberalización de los servicios comerciales sea reciente, y más la de las OSP, en algunos países europeos se legisló a favor de dicha apertura; así, en 2020 la media de los operadores alternativos al incumbente era de solo el 6,6% de los viajeros.km en Europa, destacando Chequia (74%), Italia (34%), Austria (18%) o Suecia (13%), todos ellos -junto a Alemania, que solo tiene el 5%- fueron los países que se adelantaron a la ordenanza europea. En Centroeuropa existen bastantes operadores de acceso abierto (no incumbentes) como FlixTrain, Leo Express (Renfe compró el 50% en 03/2021 y ganó su primera OSP europea en 2023), RegioJet y Westbahn (17,4% de SNCF). En un trayecto checo hay 4 operadores compitiendo entre sí. En Italia el operador privado Italo compite en alta velocidad (se sumará SNCF en 09/2027) desde el 28/04/2012 (gracias al artículo 131 de la Ley 388/2000 y a la Ley 188/2003), igual que FlixTrain y MTR Express (pública del Metro de Hong-Kong, aunque comprada en 02/2024 por la finlandesa VR) en Suecia. En Portugal está Fertagus (del Grupo Barraqueiro) entre Setúbal y Areeiro (Lisboa) que -además- en 2021 ha creado B-Rail para operar con diez trenes de alta velocidad en el eje Braga-Oporto-Aveiro-Coimbra-Lisboa-Faro. En países como Suecia el 70% de las OSP fueron licitadas de forma abierta, y en Alemania se transfirieron a los Länder y a las autoridades municipales (a mediados de los 90), y son operados por sus propias empresas o se licitan de forma competitiva.

En 2025 hubo 23.425 M de viajeros.km en los Servicios Comerciales en España, de ellos, 7.133 M de V.km (el 30,4%, todavía por debajo de Italia: el 36% en 2023 y ha subido desde entonces) fueron en operadores alternativos (Iryo [16,3%] y Ouigo [14,2%]). En Italia hay competencia en 2.642 km (el 16% del total de la red); en España en 2.129 km (el 14% del total), pero con 3 operadores (el 3º, SNCF, llegará a Italia en 07/2027).

Más sobre la privatización del FC en Reino Unido y las licitaciones abiertas de las OSP en Europa, en Geotrén.

Supuesta liberalización en otros países

La «liberalización» en el Reino Unido es parecida a la impulsada por la UE para los servicios OSP así que, en general, no hay la más mínima competencia excepto algunos recientes operadores de acceso abierto. Allí solo se compite por lograr la concesión (franchise) de cada línea: es lo que se conoce como competencia por el mercado, mientras que los mercados liberalizados (los servicios comerciales / LD en España, o la aviación) tienen competencia en el mercado, es el caso de los accesos abiertos.

El primer operador de acceso abierto (sin concesión propia) fue Heathrow Express en 1998 (Londres-Aeropuerto), el primero de LD fue Hull Trains (de FirstGroup) en 2000 y tiene 7 servicios diarios con 5 trenes para 225 km/h. También está Grand Central, desde 2007 y con 9 trenes para 200 km/h (de Arriva, su matriz, que entonces era de la empresa pública alemana DB, algo muy normal ya que los operadores públicos tenían el 40% del tráfico británico en 2018). Desde el 25/10/2021 opera Lumo (de FirstGroup) con 2 servicios diarios Londres-Edimburgo (5 en 2022), Londres-Seaham (Durham) desde el 16/12/2025, y Londres-Stirling desde el 25/05/2026; en 05/2024 solicitó 6 frecuencias entre Londres y Rochdale para 2027 (rechazada por falta de capacidad). En 09/2022 Grand Union Trains (GUT), junto con Renfe y la firma española de capital privado Serena Industrial Partners, solicitaron 5 frecuencias diarias entre Londres Paddington, Cardiff y Carmarthen (Gales), que fueron aprobadas en diciembre para 12/2024; sin embargo, en 09/2023 se rompieron las negociaciones y GUT fue comprada por FirstGroup, que también operará 2 frecuencias Londres-Hereford y 4 entre Londres y Stirling (Escocia) en 06/2026 como Lumo. En 2025 Hull Trains iba a operar 2 frecuencias entre Londres y Sheffield, pero fue rechazada. También en 2025, Alstom (mediante WSMR, una empresa conjunta con la consultora SLC Rail) quería operar 5 frecuencias diarias entre Londres, Shrewsbury y Walsall, pero fue rechazada por falta de capacidad. También Virgin Trains (que fue apartada en 2019) anunció servicios a Preston y Glasgow (aunque el Departamento de Transporte se opuso porque quitaría ingresos a la concesión), y a Birmingham, Liverpool, Preston y Rochdale (rechazada por falta de capacidad). El regulador aprobó (en 11/2024) el nuevo servicio de la cooperativa Go-op entre Swindon, Taunton y Weston-super-Mare (suroeste) en 12/2025. En 04/2025 Arriva consiguió un contrato marco para servicios desde Londres a Bradford y Sunderland hasta 2038 y en 04/2025 solicitó surcos para conectar Newcastle y Brighton, vía London Gatwick en 12/2026. Sin embargo, la falta de capacidad en la West Coast Main Line obligó a rechazar (en 07/2025) las propuestas de 3 operadores, mientras que se aceptaron 4 nuevos para la East Coast Main Line.

Por otra parte, resulta esclarecedor que (en 2024) FirstGroup ganase 107 M £ sobre unos ingresos de 3.500 M £ en sus concesiones (un beneficio del 3%), mientras que Hull Trains y Lumo (ambas de FirstGroup) obtuvieron 34 M £ con ingresos de tan solo 106 M en servicios de acceso abierto (un margen de beneficio nada menos que del 32%).

Suiza abrió por primera vez sus líneas a otros operadores (con su propia marca, sin necesidad de acuerdos, como los consorcios Lyria, con Francia, Cisalpino con Italia y Rhealys con Alemania y Luxemburgo) en 12/2025.

En Japón hay operadores privados, pero tampoco hay competencia porque simplemente se dividió la operadora pública en seis empresas privadas de viajeros por zonas geográficas. Hay trayectos donde podría haber competencia, pero no existe porque tienen acuerdos: en el Hokuriku Shinkansen circulan trenes E7 (de JR East) y W7 (de JR West) y -simplemente- las tripulaciones se cambian en Jōetsumyōkō y cada empresa cobra su parte de cada billete. Lo mismo para JR West y JR Central: todos sus trenes salen de forma coordinada de Tokio, pero si el viajero solo hace Tokio-Osaka -en cualquier tren- solo pagará a JR Central. Y en JR Kyushu (al sur) solo circulan trenes suyos o de JR West, así que para ir de Tokio a Kagoshima hay que hacer transbordo, igual que para pasar del norte al sur de Tokio.

Indemnizaciones por retrasos

Los derechos mínimos de los viajeros están pautados por la CE; en 09/2017 ya hubo mejoras en el nuevo Reglamento Europeo, y su última modificación entró en vigor el 07/06/2023. Establecen una indemnización mínima del 25% para un retraso de 60 minutos o más, y del 50% para más de 120. Desde 04/2024 hay un formulario común.

En 10/2022 15 operadores europeos acordaron ofrecer a los viajeros que pierdan su tren internacional de conexión (debido a un retraso) un billete en el próximo tren posible sin cargo.

En la línea Madrid-Sevilla se devolvió el 100% ante un retraso de más de 5 minutos desde su inicio hasta 07/2016, mientras que en el resto de LAV (desde su comienzo) era el 50% por más de 15 minutos de retraso y el 100% cuando la demora era de más de media hora.

Las indemnizaciones establecidas por el Reglamento del Sector Ferroviario (del 30/12/2004 modificado -en cuanto a las reclamaciones- por el RD 448/2022) son el mínimo en España y son más beneficiosas para el viajero que las europeas: 50% para un retraso de más de 60 minutos y 100% para más de 90. Es el aplicado por Avlo, Iryo y Ouigo, aunque en Avlo es desde 60 minutos, Iryo ofrece un 25% adicional si se opta por un vale de compra y Ouigo da un vale de compra para los siguientes 12 meses.

Renfe tenía un compromiso de puntualidad (incluso en los producidos por fuerza mayor) del 50% para más de 15 minutos y 100% para más de 30 en trenes Ave; mientras que para trenes Alvia o Euromed era de 50% para más de 30 minutos y 100% para más de 60.

Desde el 01/07/2024 se limitó a cumplir el mínimo legal, como el resto de operadores, aunque si el viajero elegía hacerlo en puntos (Renfecitos) del programa de fidelización, obtendría un reembolso del 200% sobre el importe a indemnizar y, si desease que fuese en un vale de compra para otro billete, tendría derecho al 150%.

Poco después (el 23/07/2024) Ouigo amplió las devoluciones con el 50% entre 30 minutos y una hora (en un cupón no reembolsable), y la devolución en efectivo para retrasos mayores.

El 13/11/2025 el Congreso convalidó la Ley de Movilidad Sostenible, que obligaba a recuperar las indemnizaciones de Renfe entre 15 y 30 minutos, aunque el operador evalúa cómo continuar con su anterior política.

En Francia InOUI devuelve el 25% para un retraso de 30 minutos, 50% para más de 120 y 75% para más de 180; mientras que Ouigo devuelve el 25% para un retraso de 60 minutos y 50% para 120 minutos o más. Trenitalia (trenes Le Frecce: Frecciarossa, Frecciargento y Frecciabianca) da un bono para gastar en un año del 25% para un retraso de 30 minutos y 50% para 120 minutos o más; aunque son mejores que las de su competidor Italo: 25% para 60 minutos y 50% para más de 120.

Las cancelaciones anunciadas con menos de 4 horas de antelación siempre son compensadas con una indemnización consistente en el doble del importe del billete.

Si 100 minutos después de la hora prevista de salida no se ofrece una solución a los viajeros, ellos mismos pueden buscar un transporte público alternativo, y la empresa deberá devolverles el coste del billete que hayan tenido que comprar.

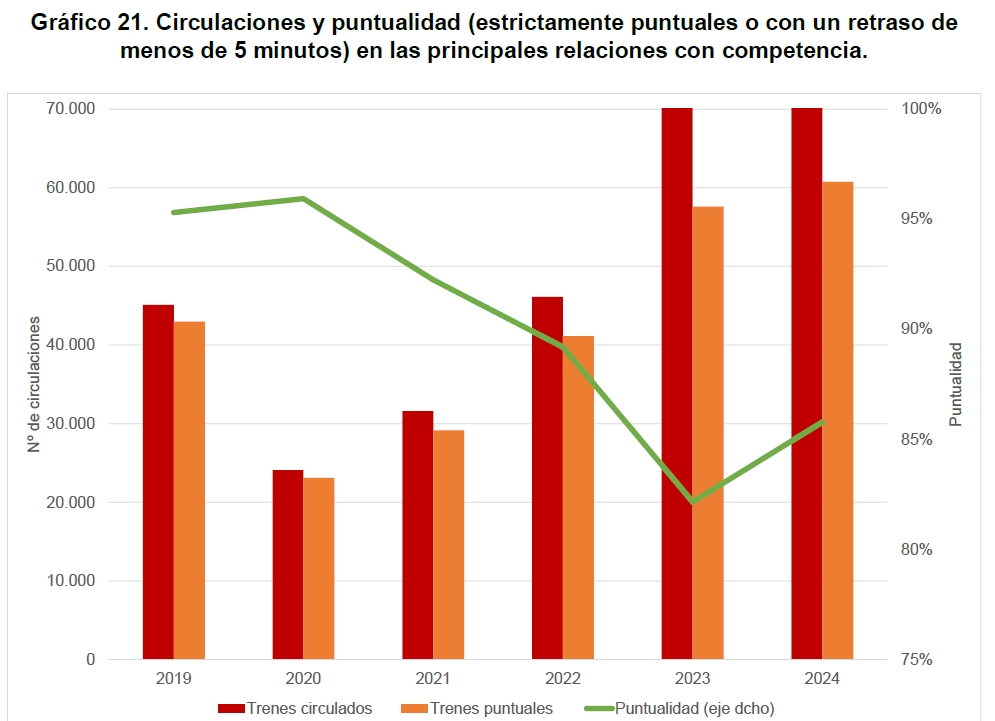

Puntualidad

Según la CNMC:

«El modo ferroviario sigue siendo más puntual que el aéreo. Vueling, que es la cuarta compañía europea más puntual, tiene un 81,8% de sus vuelos llegando con hasta 15 minutos de retraso, e Iberia, que es la séptima, un 80,7%. Como se ha dicho ya, la puntualidad del modo ferroviario con este umbral de puntualidad es del 94% en las principales rutas con competencia»

Y ello a pesar de que:

«Las obras han pasado de 150 en 2019 (11 en alta velocidad) a unas 450 en 2022, y a más de 500 en 2023 y 2024 (45 en alta velocidad).

En 2024 circularon por la red de alta velocidad 106.282 trenes, 33.848 más que en 2019 (+46%).

El incremento de la oferta de servicios está correlacionado con un empeoramiento del índice de puntualidad, porque un retraso o una incidencia en un tren, tiene la virtualidad de afectar a más trenes que antes»

Sistemas de precios

Mientras que las tarifas OSP están reguladas y tienen precios fijos, las de los servicios comerciales son establecidas libremente por los operadores con sistemas que, en mayor o menor medida, suponen revenue management tanto en España como en otros países.

Pero no es un sistema nuevo debido a la liberalización, sino que empezó a la vez que el Ave, en 1992. Los trenes Punta costaban un 17% más que los Llano, y los Valle un 17% menos.

El siguiente paso se dio el 28/11/2007 con la creación de la Tarifa web (entre el 40 y el 60% de descuento comprando por internet) y la Estrella (40%). El 02/10/2011 comenzó el revenue management con descuentos de hasta el 70% en la Tarifa web y un 30/40% en la Estrella. El 08/02/2013 se redujo la nueva tarifa Base un 11% sobre la General vigente hasta entonces y se crearon los billetes Flexibles y Promo. El 01/07/2021 comenzó un sistema con tres opciones de precio (Básico, Elige y Prémium) con múltiples personalizaciones.

Sistemas similares son también ofrecidos por Ouigo (Plus y asientos XL) e iryo (Inicial, Singular, Singular Only You e Infinita).

Enlaces

La normativa europea (artículo 12) señala que:

«Cuando los servicios ferroviarios sean explotados por una única empresa ferroviaria, esta ofrecerá un billete combinado para dichos servicios. Para otros servicios, las empresas ferroviarias harán todos los esfuerzos razonables para ofrecer billetes combinados y cooperarán entre ellas a tal fin»

En caso de pérdida de enlace se aplicará la normativa relativa a retrasos (artículo 18).

Renfe Viajeros garantiza el enlace entre sus trenes cuando -entre la hora teórica de llegada del primer tren y la de salida del segundo- exista un intervalo horario de 60 minutos (si el cambio de tren se realiza en la misma estación), o de 90 minutos (si el cambio de tren se realiza entre dos estaciones del mismo municipio), además de los enlaces oficiales (billetes combinados) indicados en su web, donde incluso hay casos en que -teóricamente- el segundo tren sale algunos minutos antes de la llegada del primero.

Iryo y Ouigo solo venden billetes punto a punto.

Renfe ofrece gratis el Combinado Cercanías (válido también para Rodalies, RAM y TRAM de Alicante, desde 4 horas antes de la salida de origen y durante las 4 horas siguientes a la hora de llegada a destino) para los billetes de Larga Distancia excepto Avlo. La CNMC estableció que Renfe tiene que vender billetes de Cercanías a la competencia para que los puedan ofrecer a sus viajeros:

«Renfe Viajeros deberá conceder acceso a los servicios sujetos a OSP a otros competidores respetando los principios de transparencia, igualdad y no discriminación.

Con el objeto de supervisar la transparencia y no discriminación en las condiciones de acceso a los servicios sujetos a OSP, RENFE Viajeros deberá comunicar a la CNMC los contratos que suscriba con otras empresas ferroviarias para la prestación de billetes combinados»

Ouigo no lo ofrece a sus clientes, pero Iryo sí.

Por otra parte, está la plataforma iryo-conecta, que incluye conexiones con Air Europa, Renfe (por ejemplo: Avant a Toledo) y autobuses, pero sin garantía de conexión.

Transporte de bicicletas

Deja un comentario