Debido al Pilar de Mercado del Cuarto Paquete Ferroviario de la UE (2016), las administraciones públicas tienen que licitar de forma abierta y competitiva las Obligaciones de Servicio Público (OSP) a su cargo.

(Última actualización: 23/07/2026)

Esta entrada está más centrada en las OSP, mientras que esta otra (Liberalización del transporte ferroviario) lo está en los servicios comerciales (normalmente, y en España: la larga distancia).

Normativa europea

Siguiendo el ejemplo sueco y deseando crear un entorno en el que nuevos operadores ferroviarios pudieran entrar en el mercado ferroviario, la Unión Europea publicó la Directiva 91/440 (29/07/1991). Esta normativa requiere que todos los estados miembros de la UE separen «la gestión de la explotación e infraestructura ferroviarias de la prestación de servicios de transporte ferroviario, siendo la separación de cuentas obligatoria y la separación organizativa o institucional opcional», con la idea de que el administrador de la infraestructura cobre al operador del tren una tarifa (canon) transparente por operar sus trenes en la red, y cualquier otra empresa también pueda operar trenes en las mismas condiciones (acceso abierto).

Servicios comerciales y OSP

La normativa europea diferencia entre los servicios subvencionables (las OSP, PSO en inglés) de los comerciales (generalmente los de larga distancia, como en España), que no admiten subvención para así competir en igualdad de condiciones (al menos según la UE) con otros servicios colectivos de transporte prestados a través de autocares o aviones.

Las directivas europeas transpuestas en España en la Ley 39/2003 del Sector Ferroviario separaron los servicios subvencionables (OSP) de los comerciales, lo que sucedió el 01/01/2007.

El Acuerdo de Consejo de Ministros del 02/07/2010 fijó las bases para la declaración de OSP:

De manera prevalente, se garantizarán mediante Obligaciones de Servicio Público y compensación económica los siguientes servicios:

1. De cercanías no transferidos a las Comunidades Autónomas.

2. De media distancia de uso habitual y frecuente, de manera que requieran su utilización por los ciudadanos en trayectos de ida y vuelta al menos 5 días a la semana.

3. Y aquellos servicios ferroviarios que discurran dentro de una Comunidad Autónoma y que ésta estime de interés público. En estos casos será la administración autonómica quien aporte las compensaciones al operador.

Plazos en Europa y en España

Dichas Obligaciones de Servicio Público (OSP) tienen que ser licitadas de forma competitiva a partir del 25/12/2023 debido al Pilar de Mercado del Cuarto Paquete Ferroviario de la UE (2016). Esto debería traducirse en precios más baratos y un mejor servicio para los viajeros: es lo que se conoce como «competencia por el mercado», mientras que los mercados liberalizados (los servicios comerciales, LD en España) tienen «competencia en el mercado» (acceso abierto, como la aviación). Puesto que hay múltiples excepciones, España decidió en 2017 adjudicar a Renfe la operación de las OSP hasta 2027 con posibilidad de prórroga hasta 2032.

A partir de la fecha decidida, las administraciones nacionales responsables (como ocurre en Alemania, Suecia y hasta en Francia) deberán licitar de forma competitiva dichos servicios entre cualquier operador interesado, que se hará cargo del personal (excepto en Suecia y -en algunos casos- en Alemania, en Francia es obligatorio si llevan un 50% de su vida laboral en la línea) y el material existente hasta entonces. Los contratos deberán especificar el número de plazas ofertadas, la puntualidad, la calidad, el nivel de satisfacción de los viajeros y -en general- cualquier parámetro que consideren importante, y el licitador lo adjudicará al que ofrezca menor precio cumpliendo los mínimos exigidos, o mejores servicios.

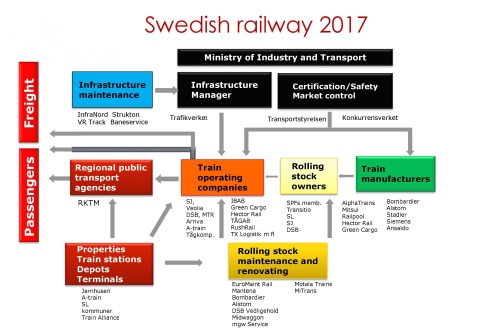

Suecia: el inicio europeo

Ya en 1963 la Ley de Política de Transporte separó las actividades de los Ferrocarriles Estatales Suecos (Statens Järnvägar, SJ) en segmentos comerciales y subvencionados. En 1988 la infraestructura ferroviaria se separó vertical e institucionalmente del operador nacional de ferrocarriles en Suecia. Esta importante reforma se convirtió en el punto de partida para una liberalización gradual del sector, con implicaciones de gran alcance para la organización y la propiedad en toda Europa.

La Ley de Política de Transporte de 2000 modificó la estructura organizativa de SJ desde una administración única a varias empresas estatales que se especializaron (desde el 01/01/2001) en partes específicas del negocio ferroviario: SJ (viajeros), Green Cargo (mercancías), Jernhusen (división de bienes inmuebles), EuroMaint y SweMaint (mantenimiento de vehículos, tanto de viajeros como de mercancías, la primera pasó a manos de la financiera Ratos en 2007 y a las de CAF en 2019, mientras que la segunda mantiene los vagones de mercancías), TraffiCare (servicios de limpieza) y Unigrid (sistemas de información e informática).

En 2006 se liberalizaron los servicios nocturnos y el 31/01/2007 comenzó a operar la privada Snälltåget.

En 2010 se liberalizaron completamente los servicios de viajeros, de esta forma, la autoridad de transporte (RPTA) de cada uno de los 21 condados vende los billetes del operador (que puede ser SJ u otro) de su zona, mientras que los servicios de mercancías y los servicios comerciales de viajeros están sujetos a la competencia de acceso abierto (actualmente SJ, Snälltåget, Tågab, la operadora pública del Metro de Hong Kong MTR Nordic, la operadora privada alemana Flixtrain y la francesa Transdev, entre otras muchas: 52 operadores en 12/2023).

El anterior administrador de la infraestructura (Banverket 1988/2010) se fusionó con su homólogo administrador de carreteras (Vägverket) para formar Trafikverket.

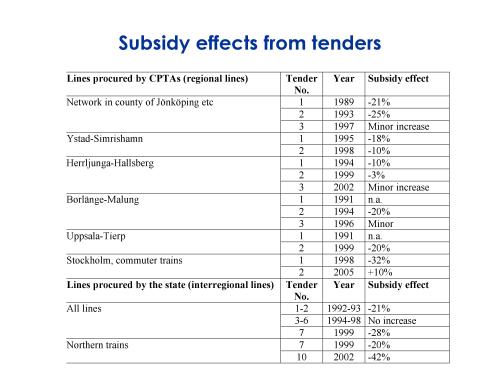

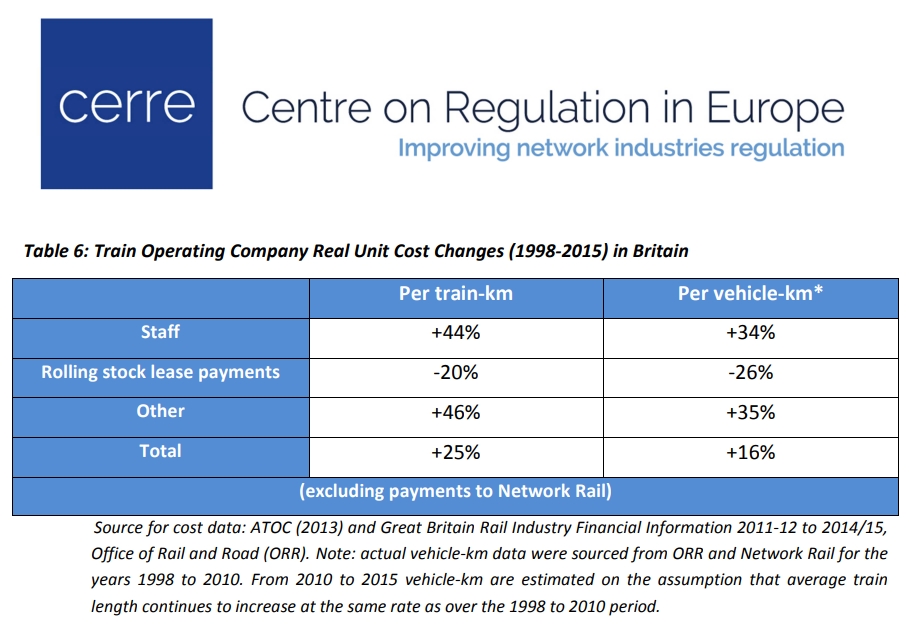

Tras más de 30 años de liberalización un estudio de 2016 del Centre on Regulation in Europe (CERRE, también tiene datos del coste en otros países que aparecen a lo largo de esta entrada) muestra la disminución de subvenciones al ferrocarril y -lo más importante-que ahora se sabe a dónde va cada partida, mientras que antes esas pérdidas se diluían dentro del único grupo público.

En 2019 SJ transporta el 60% de los viajeros.km que están bajo una OSP y solo el 11% de los de sus servicios comerciales.

Fuentes y muchos más datos en Mediarail.

La privatización en Reino Unido

En 1992 el nuevo gobierno de John Major, bajo la influencia del grupo neoliberal de expertos del Instituto Adam Smith, abogó por la creación de 7 (aunque finalmente fueron 25) concesiones de ferrocarriles de viajeros como una forma de maximizar los ingresos y reducir las subvenciones al ferrocarril; el Railways Act 1993.

Sistema

Tras la privatización del 05/11/1993 el sistema británico (excepto Irlanda del Norte, con tráficos suburbanos y que, por motivos políticos y técnicos, siguen siendo públicos y se encuentran excluidos del régimen privatizado) consiste en concesiones administrativas (‘franchise’ en inglés) por líneas a compañías privadas (TOC, Train Operating Company; empezaron 25, aunque algunas tienen los mismos propietarios), de tal forma que no existe competencia entre ellas. Los acuerdos sobre horarios y enlaces son complejos, así que de ello se encargaba la Asociación de Empresas Operadoras de Trenes (ATOC), integrada solo por las Concesiones, y que fue sustituida en 2017 por el Rail Delivery Group (RDG, creado en 2011), formado por operadores de viajeros y de mercancías, el administrador de la infraestructura, HS2 (la línea en construcción), y Rail Supply Group (RSG, la industria ferroviaria), para formular políticas y realizar comunicados en nombre de todo el sector.

Básicamente el sistema consiste en que el Departamento de Transporte (DfT) pide unos ratios de precios, servicios y puntualidad, entre otros (niveles de servicio, PSR), y adjudica la concesión de la línea a quien pida menos dinero. Normalmente, los contratos se implementaron a través de contratos a «coste neto» (el adjudicatario soporta el riesgo de demanda y asume el riesgo de que bajen los ingresos), con el objetivo de dar más libertad a los operadores sobre las tarifas, servicios, comercialización y adquisición de material rodante. Implica mayores riesgos para el operador pero puede alentar a que incremente el número de viajeros a través de diversas iniciativas, y -por tanto- las ganancias.

Pero también puede haber contratos a «coste bruto» (independientemente del número de viajeros, el adjudicatario no asume el riesgo de demanda ni de ingresos), donde lo que pagan los viajeros va al gobierno, que abona la tarifa fijada al concesionario. Esto permite asignar diferente grado de responsabilidad entre los operadores de transporte y las autoridades públicas. En Europa hay contratos brutos (Renfe tiene una tarifa bruta del 3% en sus OSP, en los trenes locales en Suecia… ) y netos (larga distancia en Suecia, Dinamarca, Reino Unido… ). En Alemania se han utilizado ambos tipos, aunque en los últimos años predominan los contratos brutos, y también tienen contratos mixtos.

Entre 2013 y 2018 el 40% de los viajeros.km en Reino Unido era transportado por una empresa pública, ya sea británica como Directly Operated Railways (DOR, creada en julio de 2009 para operar las concesiones fallidas), o extranjera: Abellio (NS, Nederlandse Spoorwegen, tiene Northern Rail y Greater Anglia), Arriva (entonces de DB, con marcas como Chiltern Railways, CrossCountry o Grand Central Railway), Keolis (SNCF, con participaciones en Southeastern, Southern, London Midland y First TransPennine Express), MTR (Metro de Hong Kong, con South Western Trains) y Trenitalia (West Coast Main Line). Además: en 2013 FirstGroup, Go-Ahead y Stagecoach tenían el 54% del total del mercado.

Los trenes muchas veces son comprados por el Departamento de Transporte (DfT) y alquilados a los operadores por los ROSCO (ROlling Stock COmpany, que son los que más ganan de todo el sistema) durante la duración de sus concesiones; aunque en otros casos las concesiones contratan directamente con los ROSCO, que son quienes compran el material. En 2015 se creó el primer rosco público: DOHL, a la vez que la también pública LNER.

El último gran programa de compra de trenes fue el Intercity Express Programme (IEP), que licitó su contratación de forma abierta en 2009 y desde entonces ha adjudicado al menos 243 trenes a Hitachi (clases 800/810) siendo alquilados inicialmente por el propio consorcio adjudicatario (Agility Trains). Hubo dos primeros contratos (4.500 M £ en 2011 y 1.200 en 2013 para las clases 800/802), aunque otros posteriores se acordaron entre concesiones y ROSCO (por -al menos- Angel Trains, Beacon Rail, Eversholt Rail Group y Rock Rail); pero siempre con la plataforma de trenes de Hitachi.

Long Term Passenger Rolling Stock Strategy for the Rail Industry (2018).

El administrador de la infraestructura

El primer administrador privado de la infraestructura fue Railtrack (1994), que se quedó con casi todas las estaciones de British Rail (2.509 en total; su logotipo continua visible, como National Rail [NR, la marca comercial de la ATOC] ya que las concesiones cambian cada pocos años) a los operadores de trenes de viajeros, administrando solo unas pocas (doce, más tarde diecisiete) de las estaciones más grandes que tienen varios operadores. Los accidentes de Southall en 1997 y de Ladbroke Grove en 1999 cuestionaron los efectos que la fragmentación de la red ferroviaria había tenido en los procedimientos de seguridad y de mantenimiento. Pero fue el accidente de Hatfield (17/10/2000) el que provocó su colapso, ya que las modificaciones para mejorar la seguridad tuvieron un coste de 580 M £. El valor de las acciones comenzó a caer bruscamente cuando se hizo evidente que existían graves deficiencias en su capacidad para abordar y resolver sus problemas y, puesto que la ingeniería de British Rail se había vendido a las empresas de mantenimiento y renovación, nadie sabía la probabilidad de otro accidente similar. Aunque eso no impidió pagar un dividendo extraordinario de 137 M £ a sus accionistas (05/2001) con el dinero pedido al estado para compensar sus pérdidas.

El 07/10/2001 se nacionalizó y, pese a que el gobierno manifestó que tendría que gestionarse dentro del marco regulatorio establecido (14.800 M £ entre 2001 y 2006; 2.960 al año), pronto se comprobó que las secuelas del accidente de Hatfield habían revelado que la red requería mucho más dinero para su operación, mantenimiento y renovación. Así que fue saneada mediante la inyección de otros 3.500 M £ solo hasta abril de 2002 (además, su deuda de 7.000 M £ se traspasó al nuevo administrador por 500) y posteriormente se ofreció a inversores privados, aunque las dudas sobre su estado financiero real provocaron la ausencia de pujas.

El gestor de toda la infraestructura desde 10/2002 es Network Rail, empresa pública (desde el 01/09/2014 está clasificada como «organismo del sector público») que está controlada y regulada por 5 organismos: ORR (Oficina de Regulación Ferroviaria), RSSB (seguridad), CMA (competencia), RPC (Comité de Viajeros) y HSE (Salud y Seguridad), que dependen del Departamento de Transporte (DfT), del gobierno de Escocia, del de Gales, y de otras administraciones, como la región de Liverpool y el ayuntamiento de Londres. Estos organismos también regulan las concesiones directas a las compañías de mercancías (FOC), las empresas de renovación y mantenimiento de vía, de construcción de nuevas líneas, y de mantenimiento y alquiler de material rodante (ROSCO); todas ellas privadas.

En 05/2021 el gobierno anunció su intención de reemplazar Network Rail por un nuevo organismo público llamado Great British Railways (GBR, en 2023) que fijará horarios y precios, venderá billetes en Inglaterra y gestionará la infraestructura ferroviaria.

En 2018/19 Network Rail ingresó 4.100 M £ de los gobiernos, 2.100 de cánones de Viajeros y 58 de los de Mercancías; sus costes operativos netos fueron 5.243 M £ más 2.200 de costes financieros, con una inversión de 3.100 M £ en mantenimiento y 3.200 en mejoras (Crossrail, Thameslink y el plan de electrificación), unas pérdidas de 173 M y una deuda neta de 54.100 M £.

Renacionalizaciones temporales y problemas de las concesiones

La ruta East Coast Main Line fue adjudicada a GNER (Great North Eastern Railway) tras la privatización de British Rail en 04/1996. Ésta perdió la concesión en 12/2006 (seis años antes de que expirara) debido a las dificultades financieras de la matriz (Sea Containers), aunque volvió a presentarse al concurso (invitation to tender, ITT).

En 11/2009, cuando ni siquiera hacía dos años desde que National Express había comenzado a prestar servicio en East Coast (NXEC, en 12/2007), y aún faltaban casi seis para que concluyese su contrato, la empresa se retiró y los costes se cifraron en 700 M £ para el contribuyente y sólo 72 para National Express.

Así que se tuvo que hacer cargo la empresa pública (Operador de Último Recurso, OLR) East Coast, que mejoró los Indicadores Clave de Rendimiento (KPI) y ganó 1.000 M £ lo cual no impidió que la concesión se subastara de nuevo pasando a manos de Stagecoach y Virgin el 01/03/2015. Sin embargo, el 24/06/2018 (4 años antes) estos también devolvieron las llaves al DfT por “dificultades financieras sostenidas” de 200 M £, así que el gobierno pasó su operación a la también pública London North Eastern Railway (LNER) hasta encontrar un consorcio público o privado en 2020. Pero resulta que, de nuevo, la concesión funcionó tan bien en manos públicas que ha recibido una adjudicación directa para operar hasta mediados de 2025.

Stagecoach ha sido apartada del concurso para tres concesiones (incluyendo WCML, operada por ellos mismos hasta entonces), mientras que su socio Virgin se fue del Reino Unido y se estaba expandiendo en Florida y California hasta que Brightline rescindió sus contratos. La disputa del gobierno con Stagecoach se centra en un gran déficit en el Plan de Pensiones de los Ferrocarriles: el Regulador de Pensiones ha dicho que se necesitarán hasta 6.000 M £ para cerrar el déficit, pero los operadores de trenes han insistido en que el gobierno debe apoyar el sistema.

Virgin Trains tenía la concesión Intercity de la West Coast Main Line hasta 12/2012 cuando fue adjudicada a FirstGroup, que ofrecía un precio menor. Sir Richard Branson protestó públicamente, acusó de dumping a FG y consiguió que se anulara la nueva concesión y siguiese Virgin Trains hasta 2019 cuando perdió su concesión y abandonó el mercado británico.

Intentos de cambio

Después de ese fiasco, el 26/03/2013 el secretario de Transporte, Patrick McLoughlin, anunció un nuevo sistema de revisión de concesiones para la sustitución de todas las concesiones de viajeros durante los próximos 8 años. La ORR (Office of Rail Regulation) otorgará no más de 3 o 4 cada año sin que coincidan en el tiempo las líneas principales del Este y el Oeste.

Los informes británicos, como The Great Train Robbery (2013), llevan tiempo señalando que “los concesionados pueden tomar ganancias fáciles en los primeros años y evitar después el pago de grandes primas”. Según el informe de la Universidad de Manchester, el ferrocarril privatizado es un perfecto caos: creando beneficios artificiales para los concesionados y costes ocultos para el contribuyente.

En 2015 se estudia aumentar la competencia (designar dos concesionarios por cada concesión, más concesiones compartidas parcialmente, o autorizar a múltiples operadores bajo condiciones), la Autoridad de los Mercados y la Competencia de Gran Bretaña (CMA) considera que ello generaría la presión a baja de las tarifas y mayores incentivos para mejorar la calidad del servicio e innovar, entre otras ventajas.

Un informe elaborado en 2016 por la Comisión de Cuentas Públicas (PAC) del gobierno británico, alerta de la disminución del interés por las concesiones ferroviarias en Gran Bretaña.

El gobierno británico publicó el 29/11/2017 una nueva visión estratégica para la red ferroviaria nacional que aboga por una mayor integración entre Network Rail (NR), los concesionados de viajeros y los operadores de mercancías privados.

El gobierno planea gastar 47.900 M £ (más de lo invertido en España en AV en 25 años) en el ferrocarril entre 2019 y 2024, de los cuales 34.700 son para mejorar la fiabilidad. Dice que quiere que los sectores público y privado trabajen más estrechamente, en lugar de aislarse, para mejorar el rendimiento y reconstruir el ferrocarril alrededor del cliente.

El sistema ya se derrumbó en 2012 por la “controversia West Coast”, que provocó críticas a la Autoridad Ferroviaria Estratégica (SRA) por no obligar a que las concesiones Cross Country y West Coast (ambas de Virgin Trains) pasaran de subsidiadas a concesiones de pago; pero los informes concluyeron solo con recomendaciones y con la creación de la nueva Oficina de Servicios de Pasajeros Ferroviarios (ORPS) dentro del DfT.

South Western Railway (SWR) informó de una pérdida de 137 M £ en sus resultados financieros hasta el 31/03/2019. Su auditor, Deloitte, dice que hay «dudas significativas» sobre la capacidad de la compañía para continuar en funcionamiento.

Y el 01/03/2020 Arriva perdió la concesiçon Northern tras solo 4 años (y 5+1 antes de su final), la más grande del país en cuanto a red y servicios, después de años de cancelaciones y retrasos; ésta será gestionada por Northern Trains, la nueva subsidiaria de DfT dirigida por el mismo exitoso equipo que LNER.

«En todo el país, una serie de concesiones no están proporcionando los servicios fiables que los viajeros requieren y hay preguntas legítimas sobre si el actual modelo de concesión es viable», dice Shapps (el 22/01/2020). «Keith Williams -que dirige un estudio independiente sobre los ferrocarriles- ya ha declarado que las concesiones no pueden continuar en su forma actual. Su revisión propondrá reformas en todo el sector que tienen como objetivo poner a los viajeros en el corazón del ferrocarril».

Y todo esto antes del inicio de la pandemia (03/2020), aunque también es verdad que los subsidios bajan (al menos los oficiales) y las cifras de viajeros no paran de crecer. Éstas son las medias anuales en millones de viajeros.km:

1946/49: 38.078

1950/59: 33.991

1960/69: 31.112

1970/79: 30.051

1980/89: 30.753

1990/94: 31.277

1995/99: 34.352

2000/04: 40.042

2005/09: 48.207

2010/14: 58.610

2015/19: 66.291

Año 2018: 67.669

2020/25: 45.871

Año 2025: 67.715

Fin del sistema de concesiones

Tras el inicio de la pandemia, el 23/03/2020 se suspendieron los acuerdos de concesión ferroviaria de viajeros durante 6 meses.

Según los Acuerdos de Gestión de Recuperación de Emergencia (ERMA), el Departamento de Transporte (DfT) continuará renunciando a los ingresos, costos y riesgo de capital contingente de los operadores (TOC) durante 18 meses, y pagará una cuota de gestión fija con la posibilidad de una adicional basada en el rendimiento, según puntualidad, la satisfacción de los viajeros y el rendimiento económico.

El déficit en 09/2020 era de alrededor de 500 M £ al mes. Según los anteriores Acuerdos de Gestión de Emergencias (EMA) el subsidio era de 700 M £ por mes, con un máximo del 2%.

En 12/2020 negociarán con cada concesión si quiere rescindir su contrato actual. El nuevo acuerdo podría hacer que los operadores ganen 100 M £ durante los 18 meses del ERMA (el Acuerdo de medidas de recuperación de la emergencia), ya que algunos habían amenazado con renunciar a sus contratos si la tarifa era demasiado baja.

No hubo ningún apoyo al transporte de mercancías, ya que se mantuvo firme durante toda la pandemia. Los márgenes son pequeños en el sector, pero el panorama general ya era solvente.

El gobierno dijo que era la primera etapa en la creación de una estructura más simple y efectiva para operar la red: “el sistema se había vuelto demasiado fragmentado y complicado para que los consumidores pudiesen usar el ferrocarril”.

El Secretario de Estado de Transporte, Grant Shapps, previó un sistema basado en concesiones, cuyos detalles completos se revelarán en un Libro Blanco, que según el DfT se publicará cuando el curso de la pandemia esté claro. Éste atenderá a los requerimientos del “Williams-Shapps Rail Review” (20/05/2021). A Keith Williams, ex director ejecutivo de British Airways, se le encomendó la tarea de revisar el sistema de concesiones ferroviarias después de un cambio caótico de horarios y el fracaso de algunas concesiones en 2018. Williams dijo que las ERMA (20/09/2020) «representan el fin del complicado sistema de concesiones, exigen más de la experiencia y las habilidades del sector privado, y aseguran que los viajeros regresen a un ferrocarril más puntual y coordinado». El gobierno insistió entonces en que no tenía planes de renacionalización.

El Rail Delivery Group (la industria) señaló que llevaban tiempo pidiendo el fin de las concesiones y que estaban contentos.

Los concesionarios apuntaron que las ERMA «deberían ser un paso hacia una nueva forma de gestionar el ferrocarril con un modelo más centrado en el cliente que permita a los operadores de trenes ser ágiles e innovadores, así como impulsar una mayor inversión y eficiencia para el contribuyente. Para lograrlo es fundamental una nueva asociación público-privada, que aproveche plenamente el historial del sector privado en cuanto a atraer a la gente para que viaje en tren y apoye las finanzas públicas».

El Ministro de Ferrocarriles en la Sombra del Partido Laborista dijo: «damos la bienvenida al gobierno admitiendo que la privatización no ha funcionado y permitiendo una mayor participación del sector público en la gestión de los ferrocarriles». Pero pidió la plena propiedad pública, diciendo que las ERMA «tapan con papel las grietas de un sistema ferroviario roto».

Keolis comenzó sus operaciones en Gales en 10/2018 con una gran bajada de ingresos y de viajeros, tras el colapso por la Covid, el 07/02/2021 Transport of Wales tomó la operación mediante su propio Operador de Último Recurso (OLR): TfW Rail. El 01/04/2022 el gobierno escocés (Scottish Rail Holdings) tomó la propiedad pública total de las operaciones de pasajeros que comienzan y terminan dentro de Escocia (ScotRail Trains, SRT) ante las críticas por el incumplimiento de objetivos. Hasta entonces (y con contrato hasta 2028) estaban operadas por ScotRail (Abellio) que, tras 20 años, abandonó Reino Unido vendiendo su filial a Transport UK Group Limited (creada por la dirección de Abellio UK) pese a que obtuvo un beneficio de 40 M € en el primer semestre de 2022 y operaba más de 50 rutas de autobús en Londres dando empleo a unas 15.000 personas.

En 05/2023 DfT decidió no prorrogar la concesión TPE a FirstGroup tras varios problemas -fundamentalmente laborales- en el servicio, haciéndose cargo del mismo mediante un OLR.

En 02/2024 se publicó el proyecto de ley de Reforma Ferroviaria, con nuevas propuestas que aprovechasen la innovación del sector privado para brindar un mejor servicio. Sería supervisado por Great British Railways (GBR), que reunirá la responsabilidad de la infraestructura y los servicios ferroviarios para mejorar la rendición de cuentas, la seguridad financiera y la adaptabilidad, uniendo la experiencia de Network Rail, DfT y el sector privado. GBR será la nueva autoridad de las concesiones y contratará al sector privado para prestar servicios de pasajeros.

Renacionalización de las concesiones

En 09/2024 el nuevo gobierno laborista creó el «GBR en la sombra» (diseñado por el gobierno anterior) para acelerar la transición hasta que se apruebe la nueva legislación ya que el adelanto electoral paralizó su aprobación. Se espera que ahorre dinero a los contribuyentes (150 M £ anuales sólo en cánones, aunque eso realmente es «las gallinas que entran por las que salen») y que genere mayores opciones y conectividad para los pasajeros, por ejemplo a través de oportunidades para los operadores de acceso abierto.

El Partido Laborista anunció la renacionalización de los operadores (mediante el sucesor de Network Rail: Great British Railways) de las concesiones durante su primer mandato (07/2024 – 2029). Inicialmente, el Shadow Great British Railway se encargará de la integración entre los operadores y Network Rail para eliminar la duplicación y simplificar la gestión.

Tras la Ley de Servicios Ferroviarios de Pasajeros (Propiedad Pública) del 28/11/2024 que prohibió las nuevas concesiones así como su extensión, se espera que todos los servicios de viajeros operados bajo contratos del DfT se recuperen en los próximos cuatro años.

En 12/2024 se confirmó el paso a titularidad pública de South Western Railway (el 25/05/2025), así como los servicios c2c (de Trenitalia, en Londres) el 20/07, Greater Anglia de Transport UK el 12/10/2025, West Midlands Trains (01/02/2026), Govia Thameslink Railway (GTR), Southern, Great Northern y Gatwick Express (el 31/05/2026). DfT Operator Ltd (el nuevo operador público, que sustituye al Operador de Último Recurso, OLR) ya operaba LNER (24/06/2018), Northern (01/03/2020), Southeastern (17/10/2021) y TransPennine Express (28/05/2023), que se integrarán en el futuro Great British Railways. También estaban renacionalizados Transport for Wales (propiedad del Gobierno de Gales desde el 07/02/2021), y Scotrail (01/04/2022) y Caledonian Sleeper (25/06/2023) del de Escocia, aunque se integrarán en GBR. Los próximos serán: East Midlands Railways y Avanti West Coast (18/10/2026), CrossCountry (17/10/2027), Chiltern Railways (12/12/2027) y Great Western Railway (25/06/2028).

El 22/05/2026 (un año después de la primera renacionalización) se presentó el primer tren con la nueva librea GBR: un Class 387 operado por Southern, que será renacionalizada el 31/05/2026.

El Secretario de Estado puede notificar la finalización del contrato a un operador con una antelación de al menos tres Períodos Ferroviarios (normalmente 12 semanas), siempre que no sea anterior al vencimiento del contrato y coincida con el final de un Período Ferroviario.

Además, creará un fondo para la construcción de nuevas infraestructuras.

El personal que está siendo transferido al GBR no pasa a ser funcionario, aunque sea el Estado quien pague sus emolumentos.

El 09/12/2025 fue presentada la nueva imagen de Great British Railways:

TransPennine Express fue «revitalizado» desde su paso a la propiedad pública (05/2023) tras sus muchos problemas de falta de personal, cancelaciones y retrasos.

Este artículo (de 12/2025) explica los cambios y las mejoras que ha supuesto en las concesiones nacionalizadas.

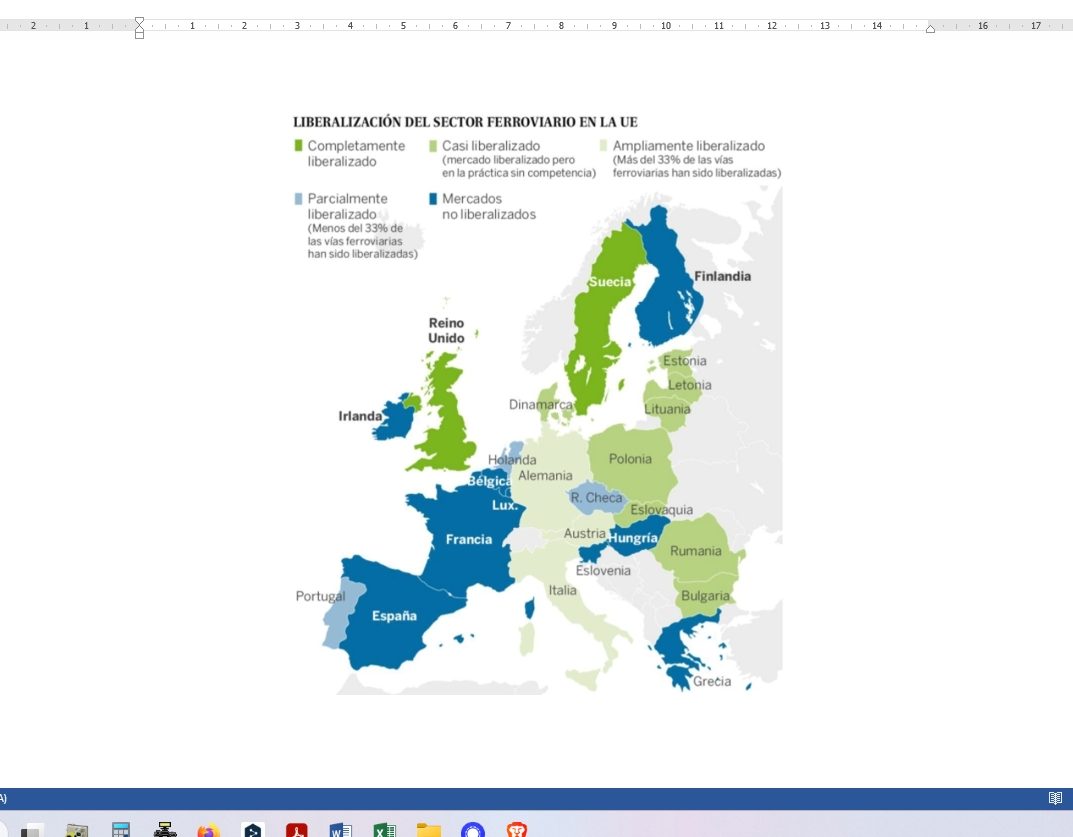

Situación en Europa

Pese a que las obligaciones finales del Cuarto Paquete Ferroviario sean las mismas para todos, cada país adaptó el calendario según sus intereses: algunos lo han adelantado, y otros han aprovechado hasta el último resquicio legal para retrasarlo.

Veamos en primer lugar el porcentaje de servicios OSP y comerciales en cada país (IRG-rail Market Monitoring Working Document, en España son OSP el 43%, solo por delante del 37% de Francia), en 2022 igualados con Francia y solo por encima de Finlandia:

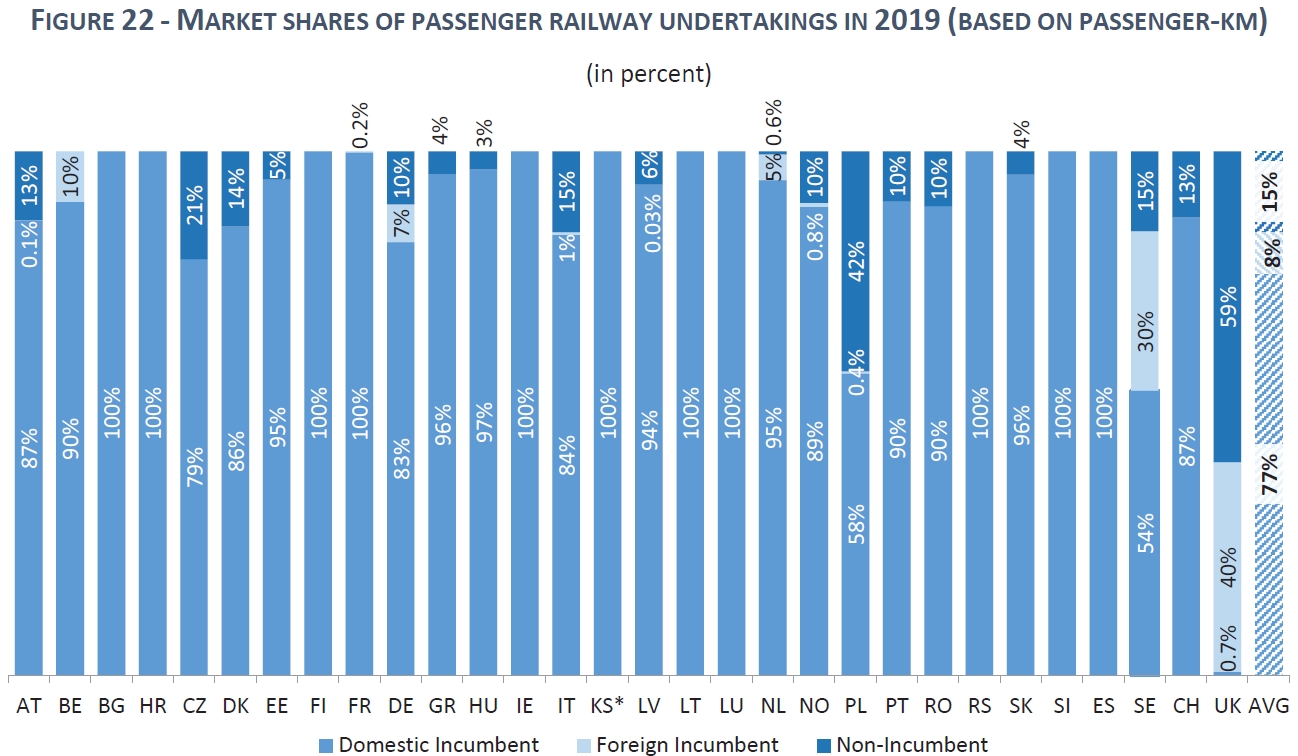

Ahora veremos la parte del mercado que todavía opera el incumbente (cualquier operador estatal según el estudio, aunque entiendo que el término se debería emplear solo para el operador histórico):

Y el % de competidores del incumbente:

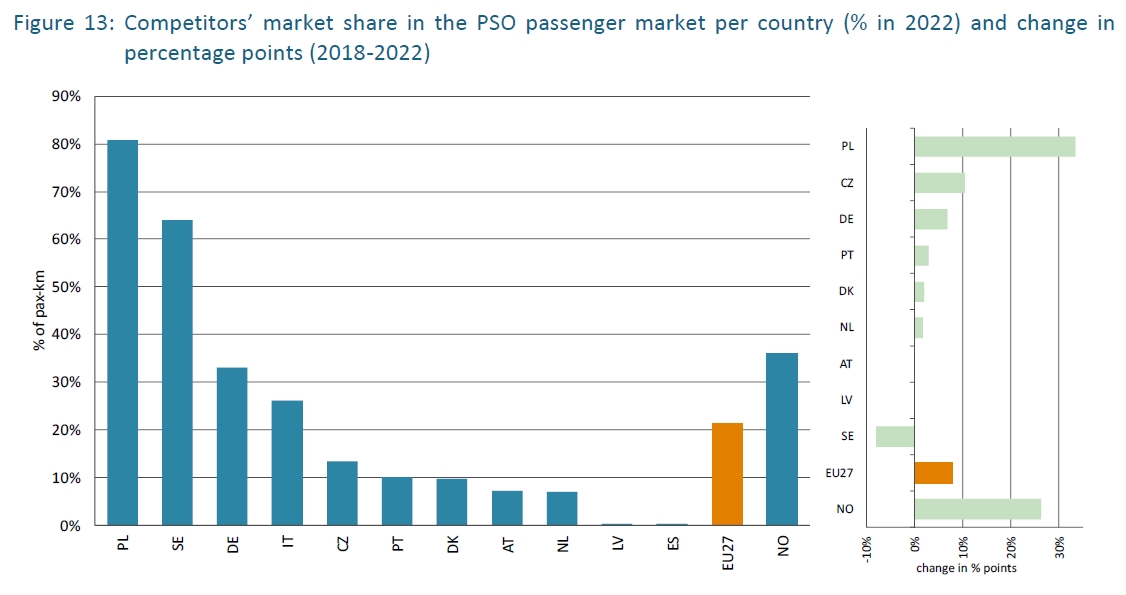

Tráfico en las OSP adjudicadas de forma abierta:

Ingresos totales para los operadores (por venta de billetes más subvenciones):

Ingresos solo por venta de billetes (gasto para los viajeros):

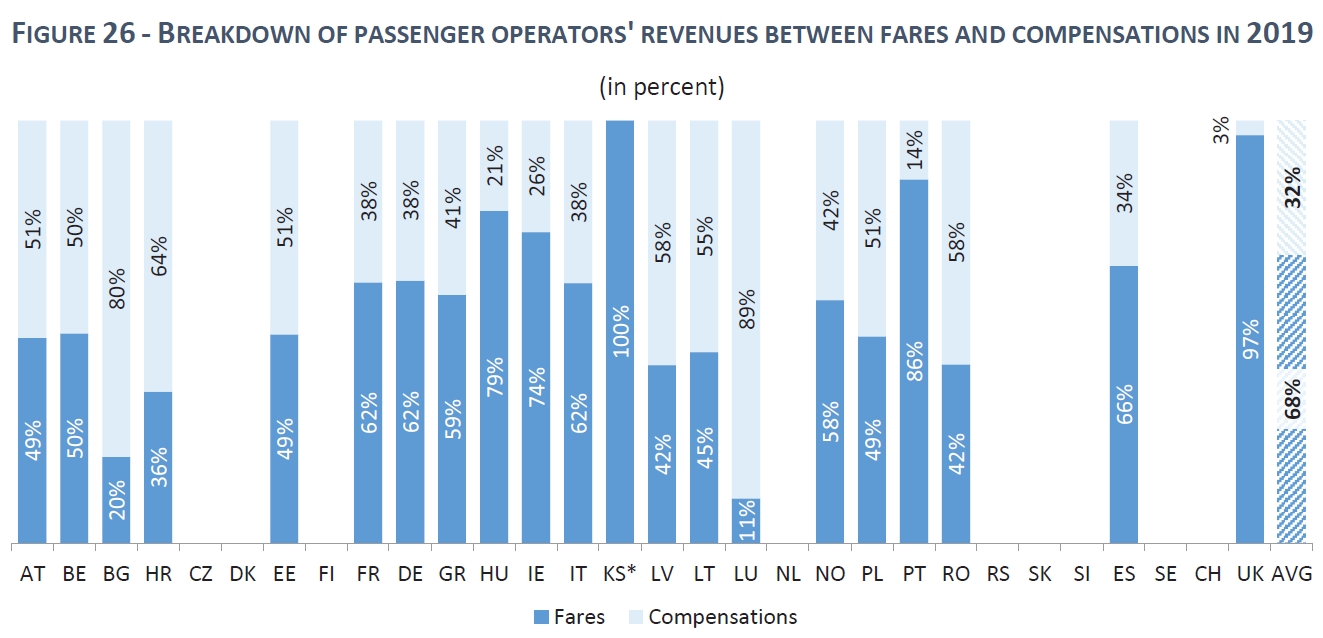

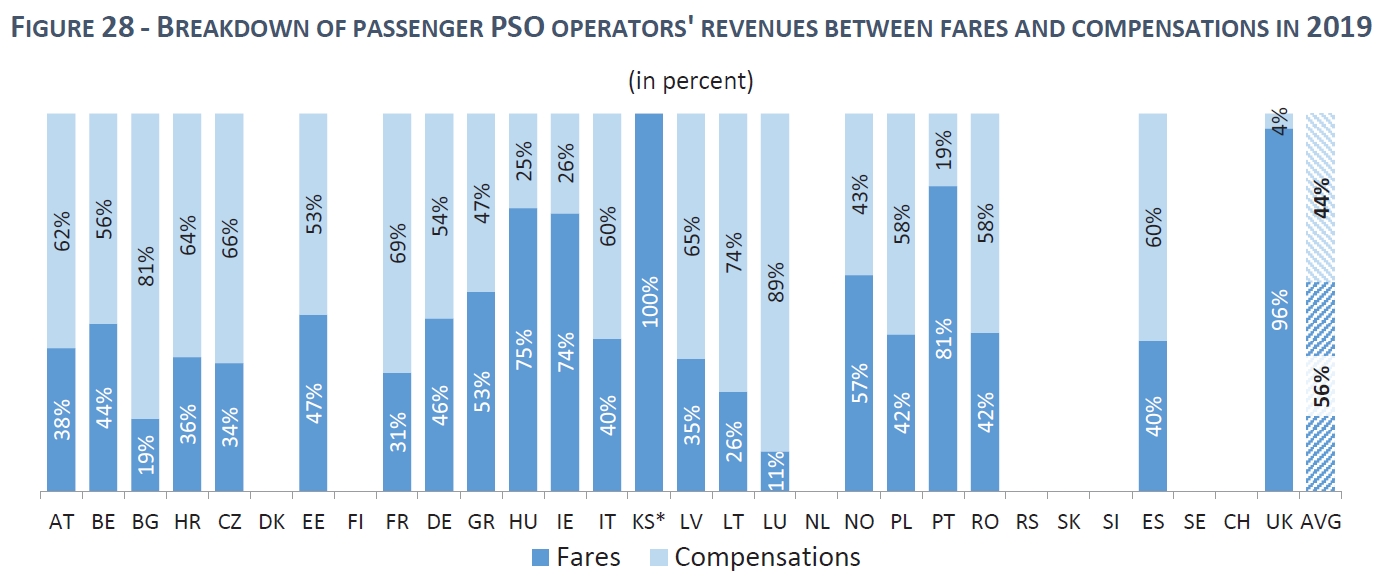

Desglose de los ingresos de los operadores de viajeros entre billetes y subvenciones. Vemos que en Reino Unido se cubre casi totalmente, pero solo se tiene en cuenta la operación, no el mantenimiento de la infraestructura; además, allí casi todo es OSP -excepto los operadores de acceso abierto- lo que incluye las 3 grandes líneas de larga distancia, que tienen beneficios (aunque el DoT paga a los operadores: entre 5,9 y 18,3 M € al año por la WCML):

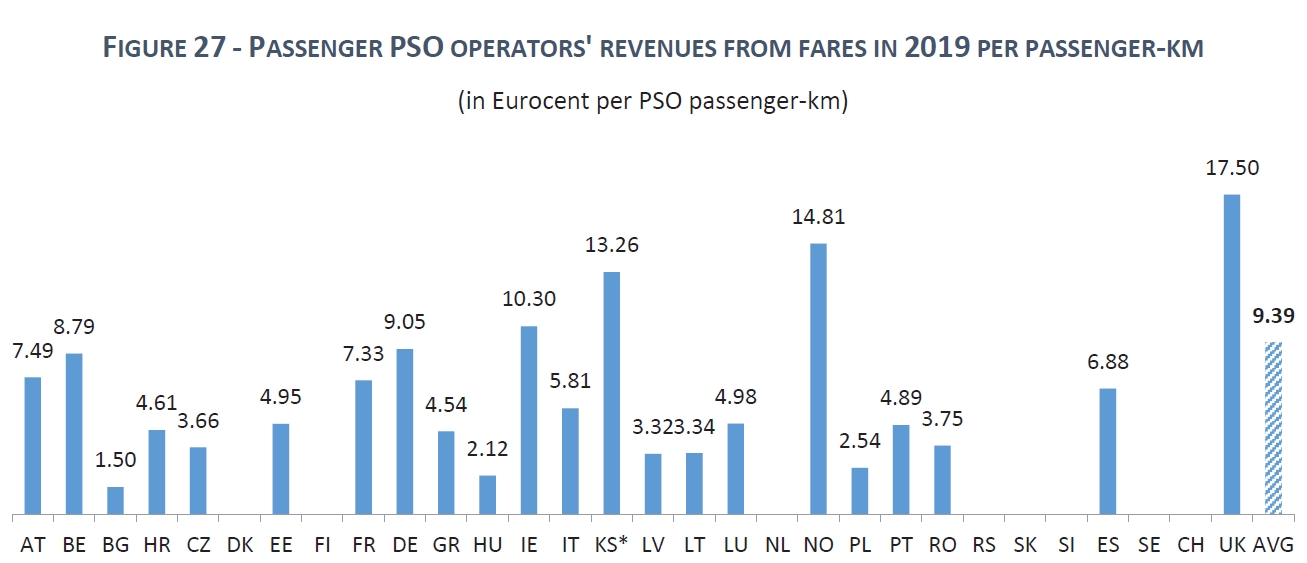

Ingresos por billetes de las OSP:

Porcentaje de los ingresos de las OSP:

Compensación por cada Tren.km:

También hay diferencias significativas en el porcentaje del administrador incumbente. En Italia, en 2021 había unos 3.600 km (de los 17.000 de la red nacional gestionada por RFI), explotados por 20 administradores regionales de infraestructuras.

El índice Herfindahl-Hirschman (IHH) mide el grado de concentración: cuanto más elevado significa que hay menos competencia. En este caso se refieren a las OSP en 2018:

-1.500 Reino Unido (menos de 1.500)

-2.500 Polonia y Suecia

-5.000 Alemania

-7.500 Dinamarca, Italia, Noruega, Países Bajos, Portugal, Rumanía y Suiza

-10.000 Austria, Hungría, Letonia y República Checa

=10.000 Bélgica, Croacia, Eslovenia, Estonia, Finlandia, Francia, Grecia, Lituania, Luxemburgo y España tenían un monopolio de facto en 2018. España tenía -5.000 en mercancías.

Las Cercanías en diversos países

Ésta es la situación de los servicios suburbanos en los principales países según la AIReF:

Alemania: la competencia de contratar los servicios fue cedida a los estados federales en 1996 y cuenta con más de 50 operadores (36% de alternativos en 2023). Sus autoridades de transporte público coordinan, planifican e integran servicios, aunque otras competencias suelen delegarse a entidades locales.

Francia: se encuentra descentralizado territorialmente desde 1982. Concretamente en Paris y su área metropolitana, el RER (Réseau Express Régional), donde se concentra más del 80% de la demanda, es gestionado por Île-de-France Mobilité, que sigue contratando a SNCF, aunque con licitaciones abiertas (en 05/2026). La segunda red de Cercanías en Francia se creó en Estrasburgo (REME: Réseau Express Métropolitain Européen) el 11/12/2022.

Italia: en 1997 traspasó las competencias de sus servicios a las regiones (adjudicaciones desde 2009), aunque todos los operadores son italianos. El resto de los servicios sujetos a OSP (que incluyen nocturnos y larga distancia) se adjudicaban directamente desde el Ministerio a Trenitalia mediante un único contrato (hasta 2026).

Países Bajos: los metropolitanos deben ser licitados por ley, mientras que el resto (HNR) están concentrados en un único contrato directo a Nederlandse Spoorwegen (NS) hasta 2025.

Portugal: está prácticamente monopolizado por Comboios de Portugal (CP), excepto el servicio suburbano entre Roma-Areeiro en Lisboa y Setúbal, concesionado a Fertagus. No existe un contrato que defina las OSP, sino que hay unos estándares de calidad fijados en la concesión marco que tiene CP con el estado portugués, quien planifica los proyectos. Además, desde hace unos años no hay compensación por parte del estado, por lo que no existe subvención como tal.

Las Cercanías de Praga (República Checa) están operadas por Arriva desde 2018 hasta 2024 cuando empezará Regiojet, que ofreció el precio más bajo por tren.km: 8,87 €.

Con el traspaso de competencias se diseñó el traspaso de fondos, excepto en Portugal. El Estado cede fondos a las regiones, que son libres de administrarlos a su criterio, sin que haya una cantidad comprometida para el ferrocarril de Cercanías, excepto en Francia, donde la compensación correspondiente se determina con un marco común a nivel nacional, y Países Bajos, donde utilizan fondos propios.

Suiza

Hasta 12/2025 los trayectos nacionales e internacionales estaban a cargo del operador nacional Schweizerische Bundesbahnen (SBB, CTT y FFS en francés e italiano, y hasta VFF en romanche), a veces en asociación con operadores locales como SOB (Sureste) y BLS (Berna), o internacionales, como Lyria (con Francia), y Rhealys (con Alemania); también tuvo operador conjunto con Italia (Cisalpino) hasta 2009. Los trenes regionales están a cargo de empresas pertenecientes a los cantones que licitan competitivamente sus servicios, como SOB, BLS y RhB (Rético), con las que SBB mantiene una estrecha relación.

Tráfico por países

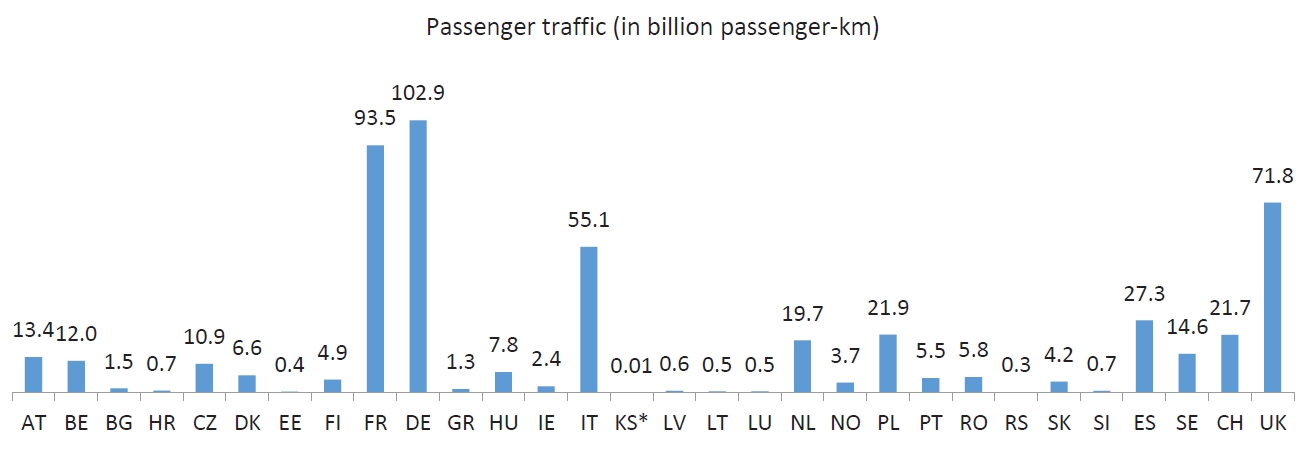

Tráfico de viajeros en 2019:

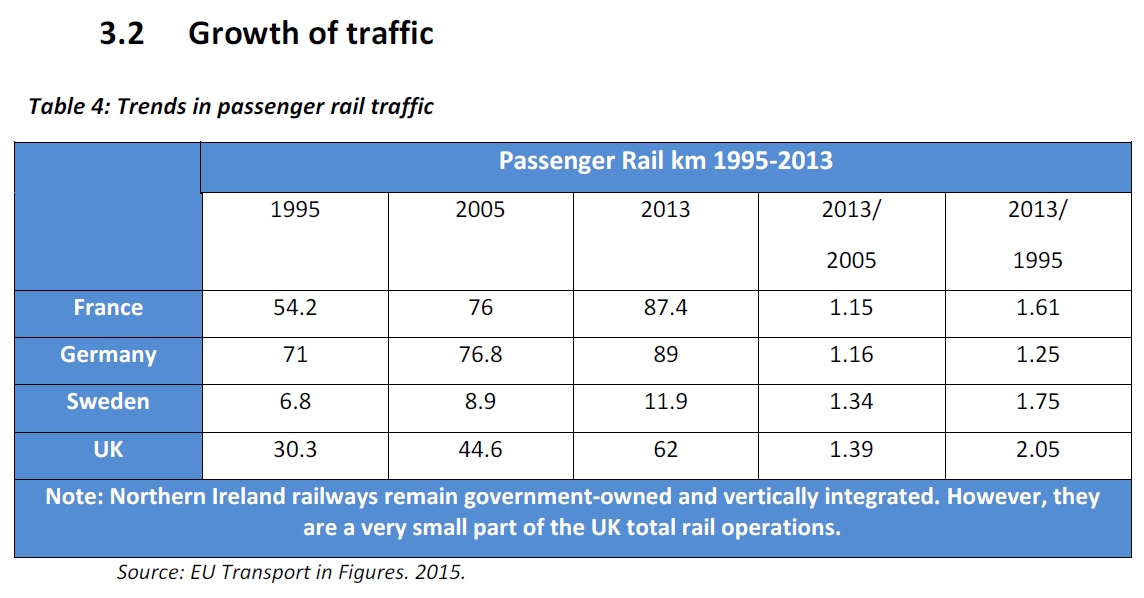

Aumento del tráfico de viajeros entre 1995 y 2013:

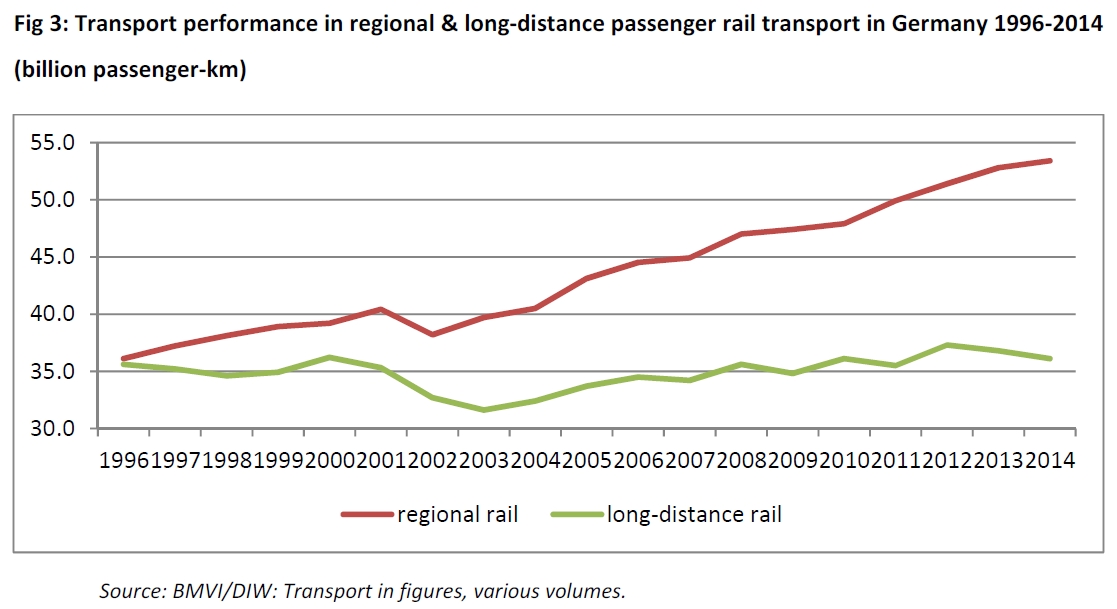

En Francia aumentó mucho más que en Alemania, pese a no tener competencia, seguramente por las nuevas líneas de alta velocidad; mientras que en Alemania subió el tráfico OSP, y el de LD se mantuvo estable.

Tráfico internacional y trenes nocturnos

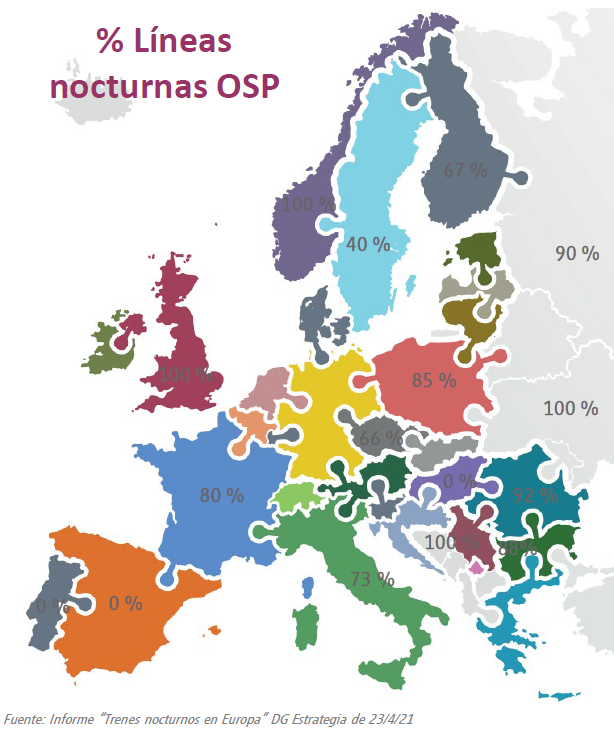

Está liberalizado desde el 1 de enero de 2010 en toda Europa y -generalmente- están considerados como servicios comerciales (excepto las conexiones transfronterizas de corta distancia), así que no admiten subvenciones. Pero los trenes nocturnos sí pueden ser considerados OSP en algunos países (como alternativa ecológica a los vuelos), lo que está generando controversias con los operadores privados cuando los estados subvencionan a sus operadores incumbentes.

Países Bajos incluye las relaciones internacionales de alta velocidad en la adjudicación directa de las OSP a su operador público NS. Finalmente no incluyó las nocturnas porque «no eran económicamente viables».

Bélgica aprobó medidas de apoyo a los trenes nocturnos en 11/2022: asume (hasta el 31/12/2024) el canon de infraestructura y los costes de transporte, distribución y suministro de energía de tracción.

La Administración de Transporte Sueca adjudicó directamente a su operador incumbente SJ el servicio nocturno Estocolmo-Hamburgo, aunque solo para los días en que el operador privado (Snälltåget) no ofrecía el servicio Estocolmo-Berlín, lo que generó las quejas de los operadores alternativos (AllRail).

Francia aprobó 150 M € en ayudas para sus trenes nocturnos en 2025 (fueron 100 M en 2023 para 215.000 viajeros, 465 € por cada uno).

ÖBB anunció la cancelación del futuro tren nocturno Barcelona-Zúrich debido a la falta de financiación de Suiza.

En cambio, SBB sí aprobó destinar 11 M € anuales a un solo tren nocturno (3 frecuencias semanales) entre Basilea, Copenhague y Malmö (Suecia), 32.000 € por cada tren, aunque el Parlamento no lo aprobó, por lo que tuvieron que devolver los billetes.

El caso contrario ocurre en Alemania, que no considera OSP a los trenes nocturnos (como España: solo eran OSP algunos trayectos en Galicia en horario diurno), por lo que los Ministros de Transporte de Suecia, Dinamarca y Bélgica pidiieron a la Comisaria de Transportes de la UE que obligase a Alemania a subvencionar el servicio entre Malmö (Suecia) y Bruselas (Bélgica), que no consiguió el interés de ningún operador.

Los nocturnos tienen subvención (dentro de las OSP o singular) -al menos- en Austria, Bélgica, Bulgaria, Dinamarca, Finlandia, Francia, Italia, Noruega, Polonia, República Checa, Rumanía, Serbia, Suiza, Suecia y Reino Unido. Alemania, España, Eslovaquia, Hungría, Países Bajos (en 2021 fue demandada por subvencionar con 6,7 M € al Viena-Ámsterdam de NS / ÖBB) y Portugal no subvencionan ningún nocturno. La finalización de la subvención francesa acabó (en 12/2025) con los nocturnos de ÖBB: París-Viena y París-Berlín.

En 01/2023 la Comisión Europea apoyó 10 nuevos servicios (incluidos nocturnos) pero sin aporte económico.

Subvenciones de los estados europeos

Comparativa de Oxera sobre diversos aspectos, entre ellos los subsidios y su variación entre 2000 y 2008:

Contando a todos los viajeros nacionales, en 2009 Reino Unido tuvo 51.546 M Viajeros.km, así que la subvención fue de 9,90 céntimos de € por Viajero.km; Alemania 76.772 (17,58 céntimos); Francia 75.870 (14,37; 14,82 en 2015); e Italia 48.124 (16,83).

Las subvenciones en 2009 para las OSP de Renfe fueron 422 M € para 21.700 M Viajeros.km, así que fue de 1,94 céntimos de € por Viajero.km, mientras que en 2019 fueron 1.205 M para 27.263 M Viajeros.km, a 4,42 céntimos. En esta entrada de Geotrén comparando precios y costes entre España y Francia en 2019 podemos ver que las subvenciones francesas a las OSP fueron «solo» 5.533 M € así que, o bajaron el 50% entre 2009 y 2019 o, lo más probable: que en este cuadro sumen todo tipo de ayudas al ferrocarril.

En 2009 las aportaciones patrimoniales del estado a Renfe más la compensación de pérdidas sumaron 622 M €, mientras que Adif recibió 353 M € como aportaciones patrimoniales del estado, 884 M para el mantenimiento de la red (desde 2017 lo paga directamente Renfe mediante los cánones de las OSP) y 42 M para el Plan de Empleo: 1.278 en total. Estas aportaciones, junto con las compensaciones por OSP, totalizaron -según estas cuentas- 2.322 M €, lo que significa una media de 10,60 céntimos de € por Viajero.km, un 7% más alta que la del Reino Unido.

Para que un servicio sea subvencionado mediante OSP (ver página 159) necesita un aprovechamiento (Viajeros.km divididos entre Plazas.km) de más del 15% sobre un hipotético tren de 120 plazas (aunque Renfe ponga el que le convenga, ver página 160), y una cobertura mínima del 30% (ingresos comerciales divididos entre gastos: personal, energía, amortización de trenes y cánones).

Las comunidades autónomas, desde su misión de planificación de movilidad intracomunitaria, pueden complementar los servicios ferroviarios que entiendan necesarios mediante acuerdos con el operador para implantar o aumentar la oferta de servicios. En 2025 tenían convenio las de Andalucía (7,035 M €), Aragón (2,937 M), Cataluña (39,730 M), Euskadi (1,989 M), y Extremadura (3,332 M).

Alemania

Deutsche Bahn era el único operador hasta la desregulación en 1996. Ahora hay 27 Autoridades Regionales (PTA) responsables del transporte regional de viajeros, que licitan y otorgan permisos de entre 2 y 20 años para los operadores (una media de 11 años entre 1996 y 2014). La llamada «Regionalisierungsgesetz» de 1993 y la ley de transporte de pasajeros («Personenbeförderungsgesetz») del mismo año fueron la base jurídica de la reforma de la estructura ferroviaria («Bahnstrukturreform»), que incluye los siguientes elementos:

1) En 1994 se produjo la fusión de los Ferrocarriles Nacionales de Alemania Occidental («Deutsche Bundesbahn») y los FFCC Estatales (del Este) de Alemania («Deutsche Reichsbahn»), formando los FFCC Alemanes («Deutsche Bahn AG»/DB AG), con 4 divisiones autónomas: Vías, Corta distancia, Larga distancia y Mercancías;

2) En 1996 la responsabilidad de los 16 Bundesländer sobre el tráfico ferroviario público de corta distancia («Regionalización»);

3) En 1996 la entrada abierta a la infraestructura ferroviaria para los competidores privados.

Al comienzo de la «Regionalización» (el 01/01/1996) DB-Regio era el único proveedor de transporte público de corta distancia y -pese a que convocar un concurso abierto solo es obligatorio desde 2011– en 2004 ya había 72 operadores alternativos, siendo Netinera (filial de Trenitalia) el segundo operador regional.

En 2006 la ciudad de Pforzheim vendió la mayoría del capital de su empresa de transportes a Transdev Germany (Connex); fue la primera vez que un operador privado (y extranjero) tenía la mayoría de una empresa de transporte municipal en Alemania.

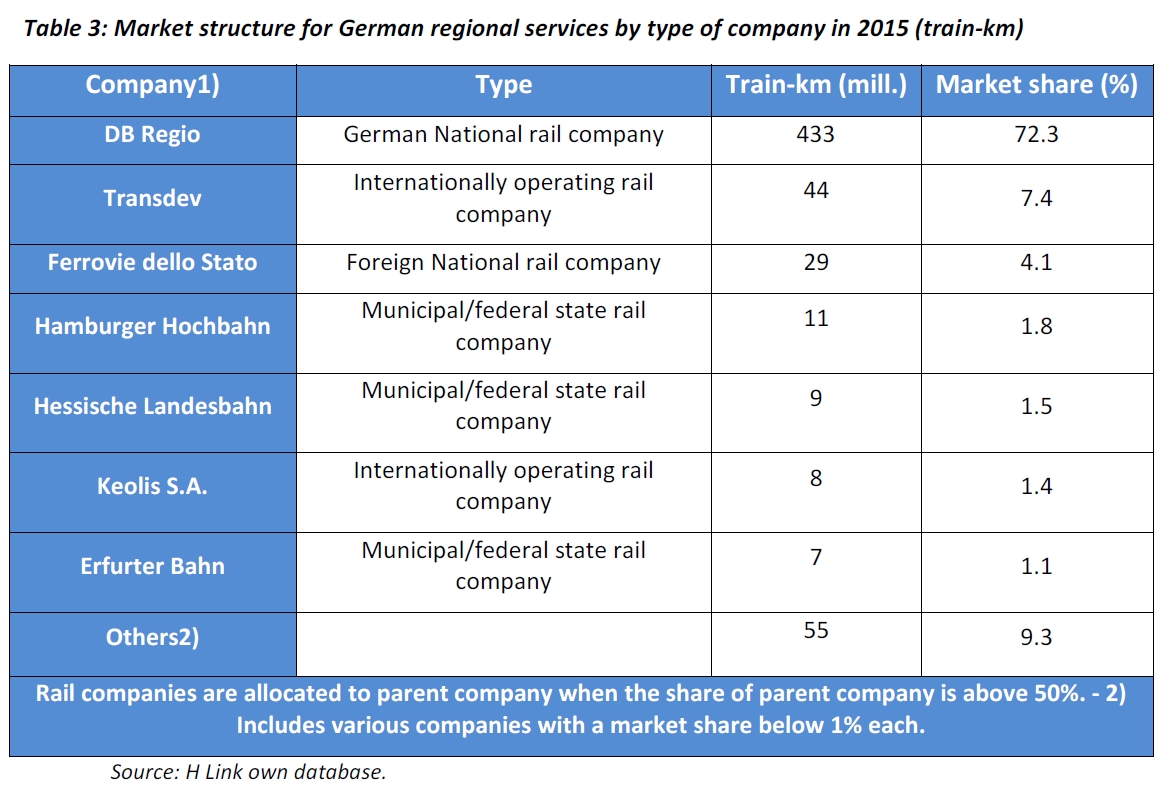

Ahora es un mercado competitivo (142 operadores de viajeros y 234 de mercancías en 2018), así que DB tuvo que reestructurarse en marzo de 2005. Así, está configurada en torno a un holding de empresas y estructurada en un nivel corporativo (que integra 8 grandes áreas), y uno operativo (constituido por 10 empresas), que se agrupan a su vez en 3 negocios: Viajeros (Cercanías, Regional y Larga Distancia); Transporte y logística (que cuenta con 3 empresas); e Infraestructura y servicios (que engloba a 4: Red, Estaciones de Viajeros, Energía, y Servicios).

El 18/02/2022 el Land de Mecklemburgo-Pomerania Occidental adjudicó a DB Regio Nordost el contrato de operación Warnow II entre 2026 y 2039 para 3,4 millones de trenes-km anuales, con un pago de unos 30 M € al año, a 8,82 € por tren-km.

En 2023 DB mantenía el 41,0% del mercado de mercancías, el 58,5% del regional, y el 96% del de larga distancia.

Francia

El 01/01/2011 el Estado asumió los servicios de Trenes de Equilibrio del Territorio (TET), que incluían servicios muy heterogéneos: larga distancia (Intercités), nocturnos, regionales y de la Gran Cuenca de París. Desde el 03/12/2019 (ley ORTF del 08/12/2009) las regiones francesas ya pueden licitar de forma abierta sus OSP, tanto las de algunos de los TET, ya que desde el 01/01/2017 algunas de ellas se transfirieron a las regiones, como las del Transporte Expreso Regional (TER, líneas de media distancia, creadas en 1987 y transferidas desde 2002), regidas por convenios firmados con las regiones, que son las Autoridades Organizadoras de la Movilidad (AOM), desde el 30/12/1982.

La apertura del Transilien (Cercanías de París) empezó con SNCF ganando la Línea J (en 05/2026).

Île-de-France Mobilités (región parisina), adjudicó a Keolis como operador de las futuras líneas 16 y 17 del Metro Grand Paris, mientras que RATP tiene contrato para las líneas existentes hasta finales de 2039 y ha conseguido la futura línea 15 bajo licitación abierta.

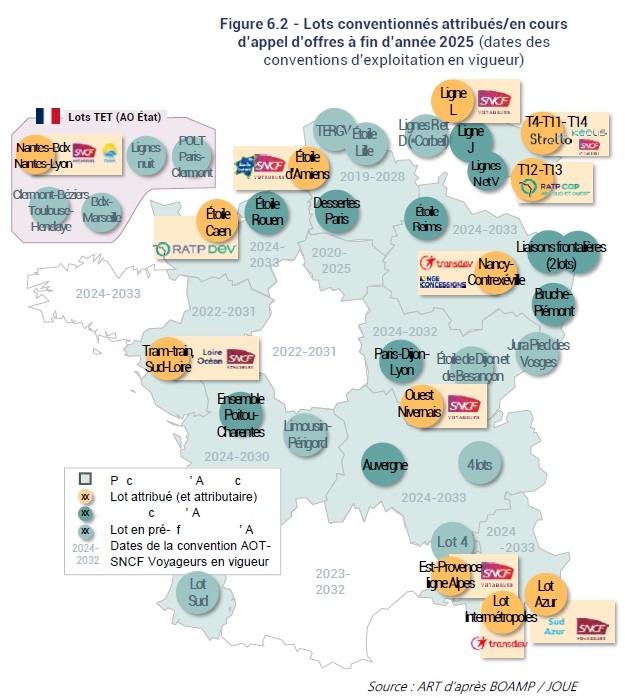

Hasta 12/2024 se licitaron 7 paquetes operativos de TER y Transilien, de los cuales 3 no fueron adjudicados a SNCF Voyageurs. Hasta mediados de 2025 se licitaron y adjudicaron 10 lotes de servicios regionales y se prevé licitar otros 40 lotes antes de 2033, al vencimiento de los contratos con SNCF Voyageurs.

En 08/2024 Grand Est adjudicó a Nova 14 (una asociación público-privada [PPP] formada por NGE Concessions: 50%, Transdev: 20%, y Banque des Territoires: 30%] durante 22 años la reconstrucción, apertura, mantenimiento y operación de la línea Nancy-Contrexéville (89 km, para 2027), cerrada en 2016.

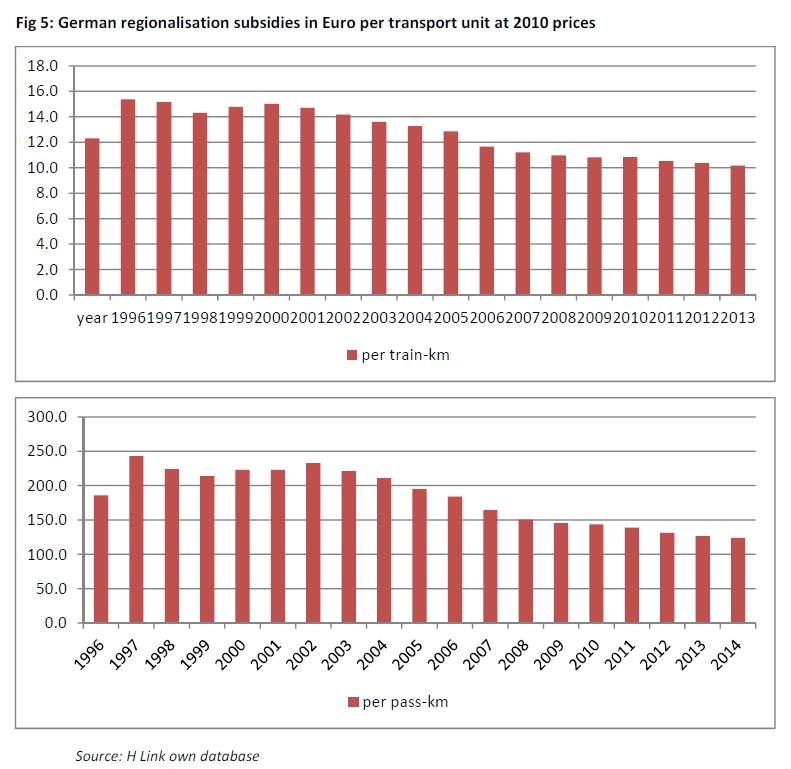

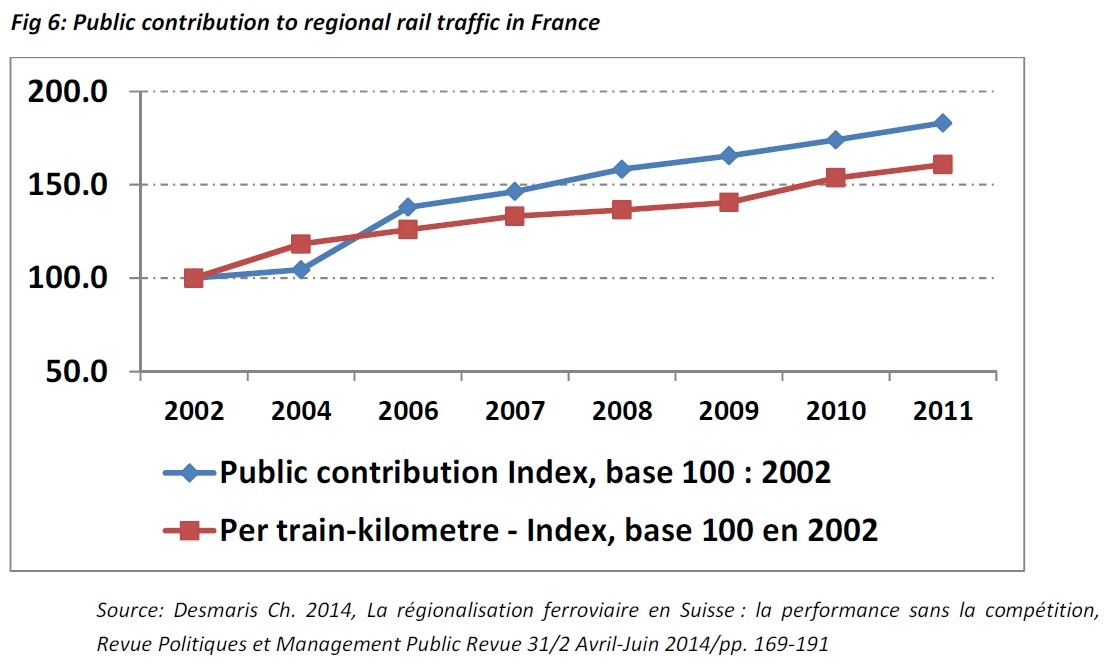

Es posible que una de las causas del adelanto del calendario resida en el aumento de las subvenciones:

En 12/2023 4 regiones (Sud-PACA, Île-de-France, Hauts-de-France y Pays de la Loire) habían concluido los procesos de licitación (1 de Sud-PACA a Transdev, el resto para SNCF), 5 habían publicado su intención de licitar los servicios sujetos a OSP en 2024 (Gran Este, Borgoña-Franco Condado, Normandía, Auvernia-Ródano-Alpes y Nueva Aquitania) y 3 habían prorrogado sus contratos con SNCF (Bretaña, Occitania, Centro-Valle del Loira).

En la primera licitación competitiva (03/2020), la región Provence-Alpes-Côte d’Azur (PACA) adjudicó el 28/10/2021 dos contratos de trenes regionales TER con 10 años de duración. El conocido como Etoile de Nice fue adjudicado a SNCF, y el Marsella-Cannes-Niza ha ido a parar a manos de la operadora privada francesa Transdev Veolia (que deberá adquirir sus propios trenes y construir un taller) para 2025. Centre-Val de Loire adjudicó en 09/2022 a SNCF hasta 2031. Hauts-de-France lanzó su primera licitación de concesiones TER en 12/2021 (con Renfe como precandidata, para adjudicar entre 2025 y 2028) tras suspender el pago de sus OSP a SNCF por los retrasos y cancelaciones recurrentes por indisponibilidad de equipos y personal; pese a ello, finalmente el primer lote, el segundo y el más importante fueron adjudicados a SNCF. Grand Est lo hizo en 12/2021 (para el contrato TER -adjudicado a SNCF en 12/2023- y 2025). Pays de la Loire también la lanzó en 2021 para adjudicar en 2023 (primer lote TER para SNCF en 06/2023). En 07/2023 Nueva Aquitania adjudicó un contrato directamente a SNCF hasta 2030; pero en 05/2026 adjudicó competitivamente a SNCF (frente a Transdev y Le Train) otro contrato por un 17% menos y licitará dos más. En 04/2024 Auvernia-Ródano-Alpes adjudicó a SNCF hasta 2033 con 130 trenes nuevos y apertura para otros operadores desde 2029. En 09/2022 se relanzó el concurso para las líneas Intercités (TET) Nantes-Bordeaux y Nantes-Lyon, ya que no obtuvo candidatos a finales de 2020 (en 2024 se presentaron SNCF, Le Train y Renfe y ganó SNCF). Borgoña-Franco Condado renunció a la licitación en 12/2022 debido a la inflación y la crisis económica, pero lo hizo en 2023 y fue conseguida por SNCF. Île-de-France Mobilités (que solicitó al Gobierno francés que adelantase el calendario) adjudicó varios contratos de Transilien a Keolis-SNCF en 10/2023. Occitania y SNCF anularon 3 años antes el contrato para firmar el acuerdo 2023/2032 (el máximo legal hasta el 24/12/2023, 15 años para los licitados), con un nuevo centro de mantenimiento en Narbona. En 09/2025 Normandía adjudicó a la parisina RATP Dev sus servicios a Caen.

En 05/2024 Ile-de-France Mobilités (IdFM) adjudicó a RAPT los trenes-tranvía T12 y T13 y en 05/2025 a la actual SNCF Passenger el primer contrato que se licita para una línea de Cercanías (la línea L).

Hasta el 31/12/2025 SNCF Voyageurs había ganado 8 de los 12 contratos de concesión de servicio público adjudicados (Grand Est y Sud-PACA para Transdev, y Normandía e Ile-de-France Mobilités para la parisina RATP Dev), incluidos 4 de los 5 concursos adjudicados en 2025.

En cuanto a los trenes Intercités o TET (Trains d’Équilibre du Territoire, larga distancia fuera de las LAV, 90 al día), en 2022 el Estado los adjudicó a SNCF Voyageurs hasta 2031 con una subvención de unos 242 M € por 300 M de ingresos por billetes. Quieren aumentar el número de viajeros en un 20% y tiene un calendario de apertura a la competencia, siendo la primera línea Nantes-Burdeos y Lyon en 01/2027. Esta línea ya se intentó licitar de forma abierta en 2020 pero no hubo ofertas por la Covid.

A finales de 2025 quedaban por asignar 23 lotes TER, Transilien y TET y 20 regionales (11 ya licitados) más las no especificadas de Centro-Valle del Loira, Occitania y Bretaña, todas antes de 2034.

El estado francés incluso subvenciona trenes de mercancías, como éste de productos frescos de Perpiñán a Rungis, al sur de París.

Resultado de la liberalización

El regulador de transportes francés ART ha constatado que las regiones que habían introducido la competencia en los contratos habían experimentado mejoras significativas en el servicio y una reducción media de los costes del 25%, Italia redujo un 31 % los precios, mientras que Austria registró un aumento del 41 % en las frecuencias.

«La apertura del mercado constituye una poderosa palanca para desarrollar la oferta ferroviaria, con aumentos de la oferta entre el +30 % y el +100 % a costes idénticos, o incluso a la baja, acompañados de requisitos de calidad más estrictos para los lotes adjudicados tras las licitaciones». Hay que «completar la adaptación del sistema a un entorno abierto, en el que el operador histórico se convierte en un actor más entre otros, aunque conserve un papel preponderante».

Las Autoridades fran anuncian aumentos de la oferta que oscilan entre el +30 % y el +100 % a costes idénticos, o incluso inferiores, acompañados de requisitos de calidad más estrictos para los lotes adjudicados tras las licitaciones.

Más sobre las licitaciones abiertas de las OSP en Francia.

Países contrarios y problemas con las concesiones

En Alemania, el 18/09/2019 Rhein-Ruhr VRR rescindió el contrato a Keolis (SNCF) ante la falta de maquinistas (entre 60 y 80 más para comenzar el 15/12/2019 durante 12 años) siendo sustituido por DB Regio mientras se vuelve a licitar; el mismo operador francés anunció, en 10/2021, que vendería su filial Eurobahn y saldrá del mercado ferroviario alemán (NWL y VRR) por el aumento de los costes. Pero no encontró comprador y Eurobahn será absorbida temporalmente por la AOT regional (NWL) en 2025 antes de ser relicitada en 2027 ante sus dificultades financieras. El 30/06/2021 Abellio (NS, Nederlandse Spoorwegen) abandonó los servicios de Baden-Württemberg (desde 12/2019 hasta 2032) por insolvencia, siendo sustituido por Südwestdeutsche Landesverkehrs hasta que fue licitado directamente, lo que cuestionó el sistema alemán de OSP. NS vendió Abellio al operador alemán BeNEX, abandonando su actividad internacional.

Bélgica adjudicó en 02/2023 el contrato para las OSP (100% del tráfico interior) a la incumbente SNCB durante 10 años (2023/2032). En 07/2026 aprobó licitar gradualmente las OSP mediante un proceso por etapas.

Dinamarca adjudicó directamente al operador estatal DSB un contrato de OSP de 10 años que entró en vigor en 12/2023.

España adjudicó a Renfe en 2017 la operación de las OSP hasta 2027 con posibilidad de prórroga hasta 2032.

Finlandia adjudicó en 2022 sus OSP hasta 2030 al operador incumbente VR, aunque después pasará a un modelo competitivo. La compensación anual no llega a los 35 M € pese a que incluye el 44% de la LD y servicios nocturnos. Para las Cercanías en el área de la capital, Helsinki Region Transport es propietaria de la flota y licitó operador en 2020 con VR como ganador. Suomen Lähijunat Oy ha comprado 11 trenes que iban a ser desguazados para ofrecer servicios regionales.

Italia tiene un 56% del transporte ferroviario declarado como OSP, Trenitalia conservaba un 75% de ellas, mientras que el resto se reparte entre 16 operadores, todos ellos italianos (en 06/2024 solo 6 de los 21 contratos). En 11/2023 Lombardía renovó el contrato de OSP de Trenord (Trenitalia y Ferrovie Nord Milano [Lombardía y la privada Società per le Strade Ferrate Meridionali] al 50%) hasta 2033.

El contrato OSP de Letonia con el operador estatal de pasajeros Vivi expira en 12/2024, pero Transportes ha propuesto una renovación directa al considerar que «no hay tiempo suficiente para abrir el mercado».

Polonia ha sido acusada por FlixTrain y RegioJet de cerrar su mercado a la competencia de acceso directo, aunque sí que opera Leo Express y Arriva tiene varias consesiones OSP.

La autoridad regional de transporte de Estocolmo (Suecia) adjudicó los Cercanías a MTR en 2016 y hasta 2026. Tras las muchas cancelaciones por problemas de mantenimiento de los trenes y por la falta de maquinistas, en 10/2023 decidió quitarle la concesión (prestada interinamente por SJ), y MTR pagará 68 M € como indemnización por la rescisión anticipada; en 02/2024 adjudicó la concesión a Transdev.

Gracias a las reformas ferroviarias introducidas en 2015 Noruega adjudicó concesiones a Go-Ahead para la operación de servicios en Sørlandsbanen entre Oslo y Stavanger (lote 1), y a SJ Norge (filial de la estatal sueca) para las líneas principales de Dovrebanen y Nordlandsbanen entre Oslo, Trondheim y Bodø, además de conectar servicios regionales (lote 2). El titular estatal Vy Tog mantuvo el lote 3 que cubre los servicios de pasajeros de larga distancia desde Bergen a Voss, Myrdal y Oslo, y los servicios locales entre Bergen y Arna. La licitación del lote 4 que cubre los servicios regionales alrededor de Oslo comenzó en 03/2021 pero la del lote 5 interregional se pospuso durante 12 meses.

El nuevo gobierno de coalición decidió el 20/10/2021 no licitar competitivamente las concesiones, pidiendo para ello una exención de las disposiciones del Pilar de Mercado del Cuarto Paquete Ferroviario. En 09/2022 negoció con Flytoget (propiedad del Ministerio de Comercio e Industria y con contrato al aeropuerto hasta el 01/02/2028) la adjudicación directa del contrato Østlandet para operar trenes regionales alrededor de Oslo (2023/2033), pero finalmente se adjudicó al también incumbente Vy Group y Flytoget anunció que se retirará del mercado en 2028 pero -en 06/2024- anunció que había solicitado a la autoridad ferroviaria (Statens Jernbanetilsyn) lanzar servicios de acceso abierto entre Oslo y Kristiansand a partir de 12/2027. En 07/2023 adjudicó directamente a Vy Group el contrato de Noruega Oriental (80% de todo el tráfico de pasajeros), con quien están negociando el Lote 1 de Sør a partir del vencimiento del contrato actual con Go-Ahead (12/2027).

Países Bajos adjudicó a la pública Netherlands Railways (NS) el contrato para la “red básica” (HNR, el 95% de las OSP que -además- incluye servicios internacionales) durante 9 años (2025/2033) el 21/12/2023, tres días antes del límite europeo. Los operadores privados (Allrail) y FMN lo denunciaron porque comienza después de 2023 (el 01/01/2025), mientras que el gobierno dice que se firmó en 2020. En 10/2022 el gobierno abrió algunos servicios internacionales a la competencia (en 06/2023 finalizó el plazo con 3 peticiones) pese a que el Tribunal de La Haya falló a favor del gobierno. La Comisión Europea abrió procedimiento de infracción en 07/2023 porque «el largo periodo entre la fecha de adjudicación y el inicio de los servicios carece de justificación objetiva», y (en 07/2025) decidió llevarlo ante el Tribunal de Justicia. Desde el 16/12/2022 Arriva opera un servicio semanal abierto desde Maastricht para enlazar con los primeros vuelos del aeropuerto Schiphol de Ámsterdam.

La provincia de Gelderland adjudicó a Keolis los servicios (que operaba Transdev) en Valleilijn durante 13 años a partir de 12/2023.

Keolis (70% de SNCF) pidió surcos en 08/2025 para operar nocturnos regionales en la línea Zwolle-Nijmegen.

Privatización en Japón

Tras ser declarada insolvente, la reforma de JNR (01/04/1987) dividió su red, que fue transferida a seis empresas privadas de viajeros. Así, la operación y la propiedad de cada zona permaneció integrada verticalmente. Pero, desde ese año (2005 para las líneas urbanas), los nuevos proyectos están encomendados a la agencia estatal JRTT (Japan Railway Construction, Transport and Technology Agency), que los financia y realiza, permaneciendo como administrador de dicha infraestructura. Los operadores pagan cánones por el uso de esas líneas, igual que JR Freight lo hace en toda la red.

Los gobiernos regionales (además de aportar el 66% de la inversión en cada nueva línea) deben separar la gestión de la línea convencional paralela; como estas líneas no son rentables, deben poner financiación local si desean continuar su explotación.

Existe un caso de licitación competitiva: el de Kyoto Tango Railways, operado por Willer Trains desde 2015.

Más sobre la liberalización del transporte ferroviario, aunque poniendo el foco en los servicios comerciales, en Geotrén.

Deja un comentario