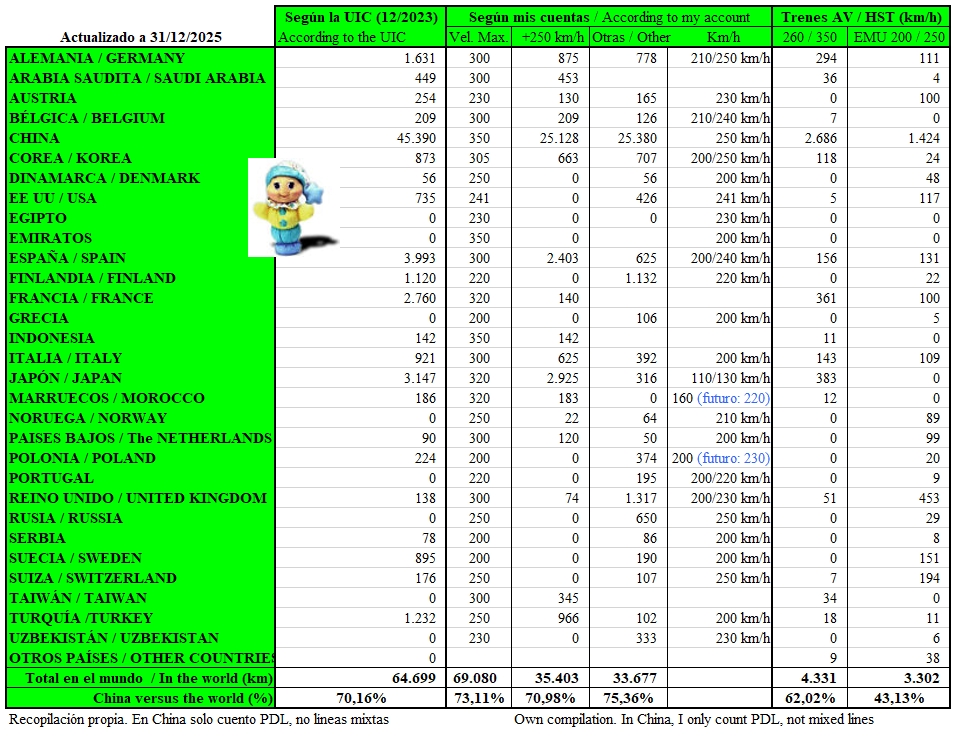

En menos de dos décadas (entre 2008 y 2025), China ha pasado de inaugurar su primera línea de alta velocidad a tener el 73% del total de la red de AV mundial, el 54% de los trenes de AV y el 77% del tráfico mundial de AV.

(Última actualización: 06/03/2026)

El escaparate de los Juegos Olímpicos Beijing 2008

La planificación de la red ferroviaria de alta velocidad de China se inició en la década de los noventa. En 12/1990 el Ministerio de Ferrocarriles presentó una propuesta para construir una línea de alta velocidad (LAV) entre Beijing (anteriormente Pekín) y Shanghái, puesto que la línea convencional estaba saturada.

A través de 6 campañas sucesivas de Elevación de la Velocidad (04/1997, 10/1998, 10/2000, 10/2001, 04/2004 y 04/2007), el servicio de viajeros se actualizó para llegar a velocidades de 160 km/h (1994) en 7.700 km y de 200 km/h (1998) en 3.002 km en líneas ya existentes.

Pero hasta 2008 China solo tenía un X2 sueco (de ABB) XinShisu en alquiler (1998/2008), y unos pocos prototipos de fabricación propia para 200 km/h (entre otros: 8 DJJ1 Blue Arrow que estuvieron en servicio comercial entre 2001 y 2012 entre Guangzhou [antes Cantón] y Shenzhen, ya que se duplicó la línea para 200 km/h), así como en la línea de pruebas (para 250 km/h) Shenyang-Qinhuangdao desde el 12/10/2003 (405 km, en el noreste de Beijing).

Al igual que hizo Japón con el Shinkansen (JJOO Tokio 1964), Beijing quiso demostrar su nivel al mundo durante los Juegos Olímpicos, para lo cual inauguró la LAV hasta Tianjin el 01/08/2008 con trenes a 350 km/h de velocidad máxima comercial, por vez primera en todo el mundo. Entonces y ahora (excepto en Indonesia, también a 350 con trenes y línea china): máximo 320 en algunas líneas de Francia, Marruecos y de JR East, en Japón).

Todo sobre los trenes de alta velocidad en China, en Geotrén.

Importación de tecnología

Toda la tecnología inicial era importada: primero la fabricaron bajo licencia, después la copiaron (ya que tenían contratos de transferencia de tecnología), más tarde supieron mejorarla, y ahora es propia, y -seguramente- la mejor a nivel mundial: China es la mayor productora de innovaciones en el sector ferroviario según el informe 2020 de la Agencia de Ferrocarriles de la Unión Europea (ERA). El marcado aumento de las solicitudes de patentes se remonta a 2013, dos años después de que el gobierno introdujera una política para aumentar el número de derechos de propiedad intelectual per cápita; por ello, en 2019 China había superado a Estados Unidos como el mayor presentador de patentes en todas las áreas.

En cuanto a los trenes, Bombardier montó una empresa conjunta donde ha fabricado 344 trenes de alta velocidad (TAV), mientras que Alstom, Kawasaki y Siemens fabricaron 3 trenes en origen, 6 para ensamblar y solo 51 en China bajo licencia (60 en total cada una). Después, esas mismas fábricas chinas sacaban 576 trenes idénticos (80 similares a los CRH5A de Alstom, 476 CRH2A y B de Kawasaki, y 20 CRH3C de Siemens).

Bombardier ha sido la más beneficiada, con diferencia, ya que incluso ahora están fabricando 39 CR400AF y 14 CR300AF con tecnología china (algo que tampoco termino de entender); y Kawasaki, la peor ¿Por sus querellas contra las exportaciones chinas? Y ello pese a que, en un principio, iba a ser la única proveedora extranjera; pero las violentas protestas ciudadanas obligaron a la apertura de la licitación a fabricantes europeos.

La señalización y bloqueo inicial era ERTMS de fabricantes europeos (1.736 km en 2008), pero pronto desarrollaron “su” sistema CTCS (Chinese Train Control System): el nivel 2 es equivalente al ETCS 1, y el CTCS 3, parecido al N2. Ahora tienen trenes con conducción semiautomática ATO GoA 2 propia.

Sus LAV siempre están sobre vía en placa (en un principio de empresas europeas y japonesas) y emplean viaductos como sistema normal, tanto en la ciudad como en el campo, y así es incluso en algunas líneas para tráfico mixto a 160/200 km/h.

Han desarrollado un método propio para la construcción de esos enormes viaductos:

Entre 2016 y 2020 han construido más de 14.000 puentes ferroviarios con una longitud total de 9.000 km, entre ellos el primero colgante para TAV a 250 km/h.

Como curiosidad, en una línea en construcción en el Suroeste de China se encuentra el túnel de Yujingshan. Dentro de él hay una gigantesca sala kárstica, y se necesitaron tres años para construir un viaducto dentro del túnel para poder cruzar la cueva.

Tamaño descomunal en solo una década

Mapas actualizados de los ferrocarriles chinos.

Mapa actualizado de LAV chinas.

En un tiempo increíblemente corto (hasta el 31/12/2023) logró 44.944 km de LAV (21.074 para 350 km/h y 23.870 para 250), aparte de 850 km (el 31/12/2020) de LAV urbanas para conectar conurbaciones a 200 km/h, e innumerables líneas renovadas para 200 km/h y tráfico mixto (2.902 km a 31/12/2010; imposible imaginar los que hay ahora).

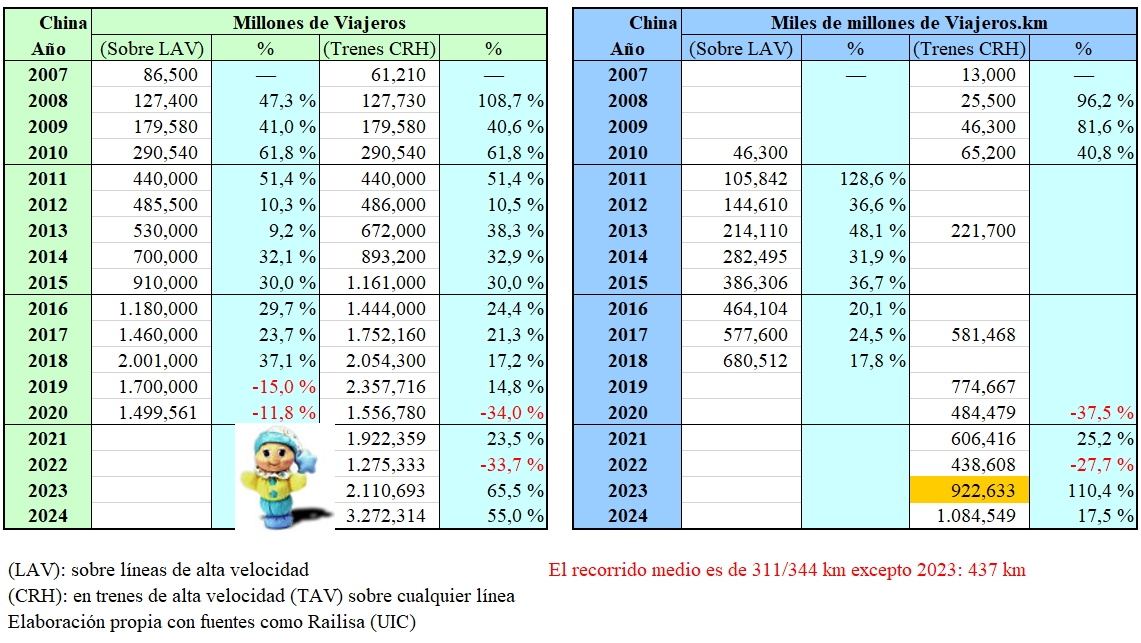

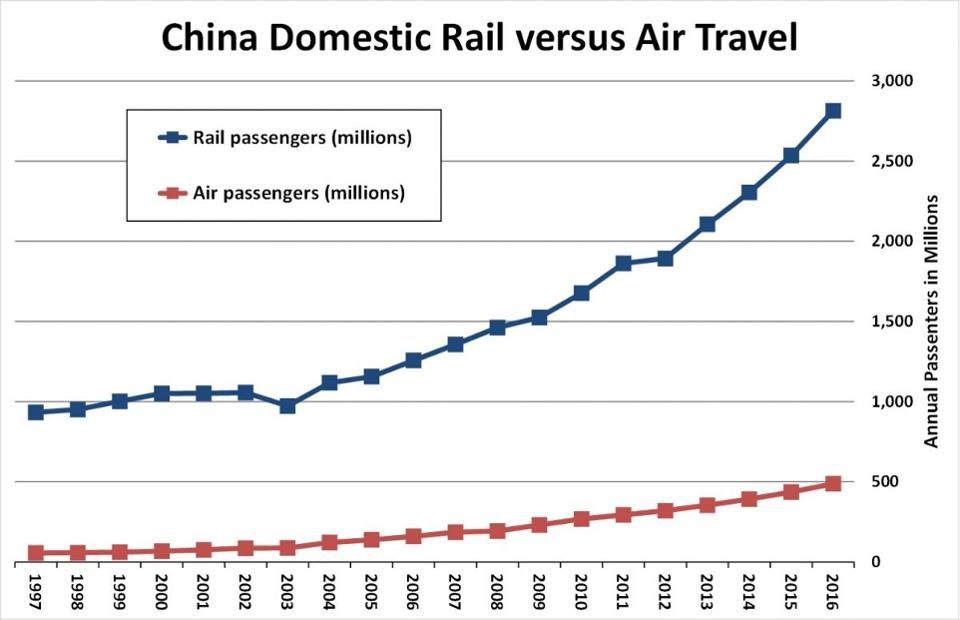

Su peso sobre el total de la AV mundial es completamente desmesurado: en 12/2025 tenía el 73% de las LAV (47.209) y el 54% de los trenes (4.110), en 2024 tuvo 3.272 M de viajeros en trenes CRH (casi todos sobre LAV, por menos de 400 en Japón) que, medido en Viajeros.km, fueron 1.084.549 M (por unos 102.000 en el Shinkansen), lo que equivale al 77% del tráfico mundial de AV (unos 1.400.000 M Vkm) y al 72% del tráfico ferroviario chino. En 18 años ha transportado 22.057 millones de Viajeros, y casi el doble de Viajeros.km que el Shinkansen en 60 años (7.328 mM Vkm contra 3.781), que fue superado anualmente en 2011 y en el total en 2020 (medido en Viajeros) y en 2019 (en vkm).

Solo la línea Beijing-Shanghái fue utilizada por 1.350 millones de viajeros en los primeros diez años con un récord de 798.000 en 666 trenes en un solo día; en 2019 fueron 215 millones. Esto se consigue gracias a los recorridos intermedios, a los viajeros que se incorporan desde fuera de la línea o a los que finalizan en otros destinos; por ejemplo: el 24% de los pasajeros que utilizaron dicha línea en 2016 viajaban hacia y desde las estaciones de otras líneas. Los viajeros origen-destino fueron 52 millones en 2024. Beijing-Guangzhou fue utilizada por 1.690 millones de viajeros en sus primeros diez años.

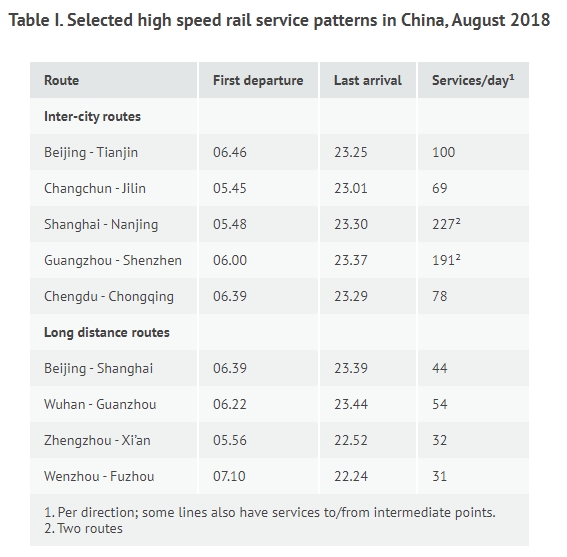

Ofrece unas 5.000 frecuencias diarias en cada sentido (de un total de 6.651 en toda la red), tiene el servicio sobre LAV más largo del mundo, entre Beijing y Kunming (2.760 km, más que doblando al siguiente fuera de China: 1.170 km del Barcelona-Granada), a una fantástica media de 256 km/h durante 10 h 46 m y, también, la mejor media mundial con 46 km/h de diferencia: Beijing-Nanjing, a 317,7 km/h.

En 07/2025 había un promedio de 171,5 frecuencias en Guangzhou-Shenzhen, acercándose a las 190 del Tokaido Shinkansen.

En junio de 2021 había 331 ciudades con estación de AV (el 82% de ellas tiene 2 o más), Beijing tenía conexión de AV con 190 ciudades, y las tres estaciones de Shanghái casi 700 trenes diarios. En 09/2024 prestaba servicio al 96% de las ciudades con más de 500.000 habitantes y en 12/2025 llegó al 97% pese a que el objetivo para 2025 era el 95%.

Esta red permite viajes de 1 o 2 horas dentro de núcleos urbanos de 500 km, trayectos de 4 horas entre grandes ciudades a 1.000 km, y viajes en el mismo día a más de 2.000 km.

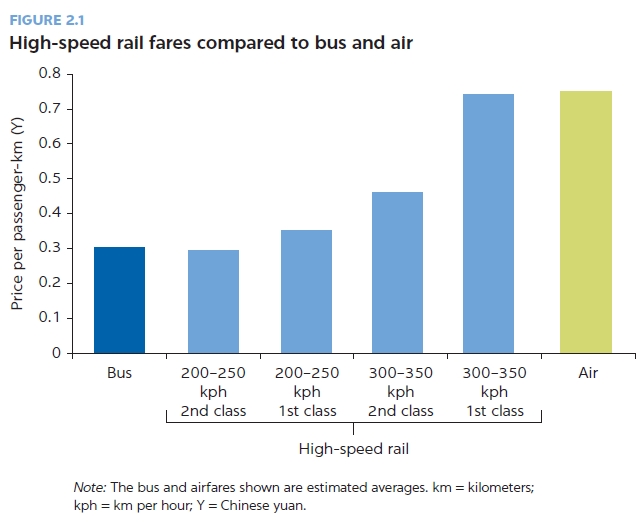

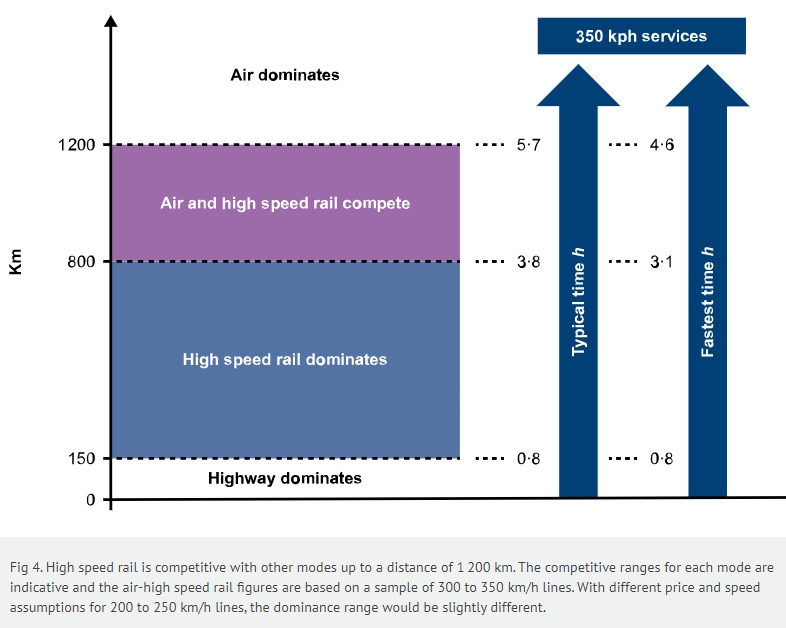

Los precios eran muy altos en 2008, pero bajaron tras los Cambios en la Política de Velocidades y Precios (2011), y desde entonces hasta 2016 (cuando pasó a gestionarlos CR) no volvieron a subir, por lo que ahora el doble de personas pueden permitirse viajar en TAV. Un 15% de sus viajeros son inducidos, el 50% procede del ferrocarril convencional (que sigue subiendo en cuanto a número de viajeros, pero baja ligeramente medido en viajeros.km), 15% del automóvil y de la mayor parte de autobuses interurbanos (excepto en distancias cortas), y 20% del avión. Debido a su rapidez y frecuencia es competitivo hasta 1.200 km (Beijing-Wuhan 1.136 km, 51% en 2013 y Beijing-Guangzhou 2.298 km, 40% en 2014; ahora, a 350 km/h será mucho mayor).

«El estudio encontró una disminución del 28,2% en viajeros nacionales, del 24,6% en vuelos y del 27,9% en plazas entre 2001 y 2014 después de la introducción de los servicios de TAV.

Los impactos son mucho más fuertes dentro de un rango de distancia de 500 a 800 km.

Por ejemplo, los viajes aéreos disminuyeron aproximadamente un 45% tras la puesta en marcha del TAV Wuhan-Guangzhou (968 km), mientras que cayeron un 34% tras la inauguración del de Beijing-Shanghái (1.318 km).»

Su red recorre todo tipo de climas, desde el desértico de la línea Hami-Ürümqi, con vientos muy peligrosos y una altitud máxima de 3.607 m (la mayor para una LAV), hasta el permafrost de la línea Dalian-Harbin, pasando por el clima subtropical de Guangzhou, a solo 8 horas de Beijing. La puntualidad es superior al 98% en las salidas y al 95% en las llegadas, mientras que es aún mayor en los nuevos trenes Fuxing.

Al ser compatible el trazado antiguo con las PDL (Passenger Dedicated Line, uso exclusivo para Viajeros), los TAV llegan hasta el centro de las ciudades, pero también se diseñan estaciones nuevas en lugares que se quieren potenciar. Se ponen lejos de los NIMBY (“en mitad de la nada” como las estaciones-remolacha francesas), pero después se construye una ciudad en torno a ellas (la Ciudad de la AV, en 2019 había al menos 139), así los beneficios del alza del valor de los terrenos son para el estado (el dueño de todo el suelo), y no para los especuladores (como aquí). En 2016 el gobierno chino decidió crear el Xiong’an New Area (en Baoding), también está el Binhai New Area en Tianjin, y el Chongli District en Zhangjiakou (Kalgan); y eso solo contando cerca de Beijing.

La urbanización china y el papel del ferrocarril de alta velocidad.

Luego están las conurbaciones: las estaciones Norte y Sur de Guangzhou están separadas por una LAV de 49 km. En ellas hay PDL para 200 km/h con pocas paradas como complemento al Metro; los TAV son CJ o CRH6. Las líneas (alguna de hasta 140 km de longitud y hasta para 160 km/h) que en Europa serían Cercanías, en China dependen de las ciudades y conurbaciones, por lo que se denominan Metro; por eso el recorrido medio en tren (de CR) es de 344 km, por 137 en India o 65 en España.

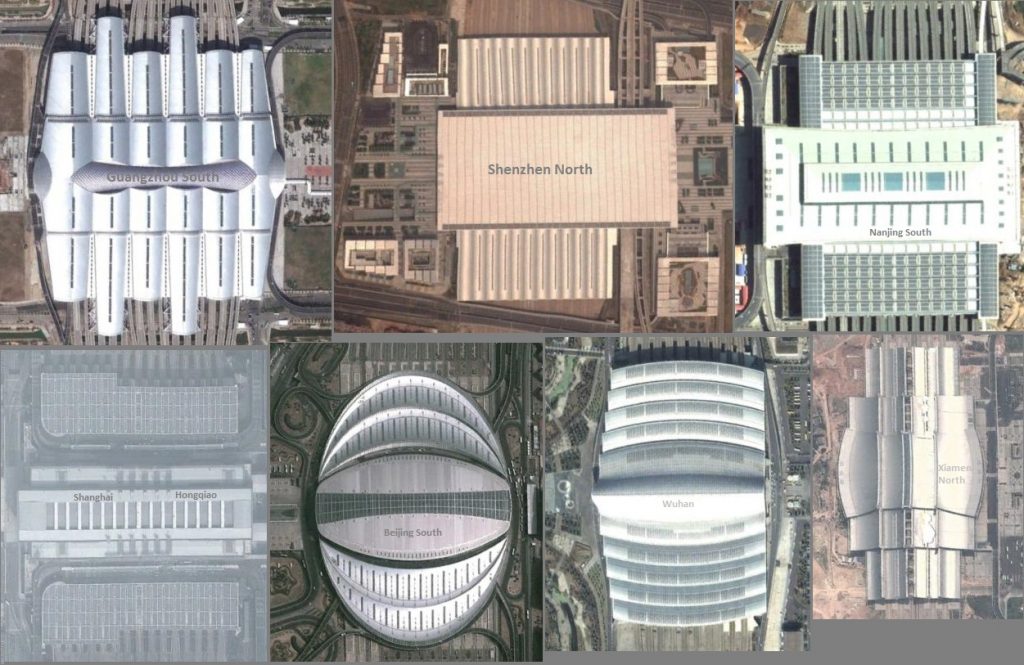

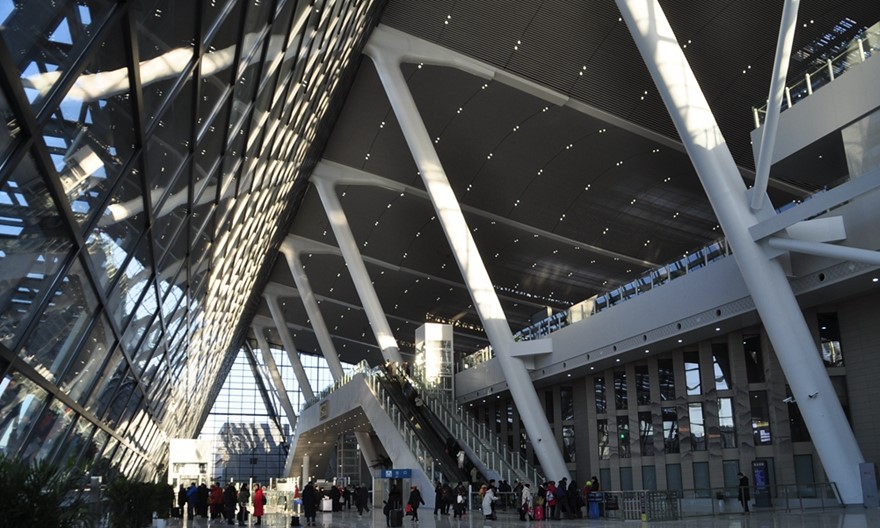

La estación de Shanghái Hongqiao (abajo, a la izquierda) es solo una de las tres de AV de la ciudad, aunque es la mayor porque de allí salen los TAV hacia Beijing: 4h 18m a 307 km/h de media. Cada 1,4 minutos sale o entra algún tren, cada día tiene más de 300.000 viajeros, 110 M al año. Las estaciones son descomunales, Nanjing South es la de mayor área mundial con 458.000 m2 (todas estas estaciones están a la misma escala):

La expansión de la red

Aunque el 18/04/2008 se inauguró una LAV para 250 km/h entre Nankín y Hefei (además de la inicial para pruebas: Shenyang-Qinhuangdao, el 12/10/2003), el verdadero impacto de la alta velocidad ferroviaria china se produjo el 01/08/2008 con la inauguración de la LAV Beijing-Tianjin a 350 km/h, una velocidad nunca vista en servicio comercial en el resto del mundo.

El Plan del Ministerio de Ferrocarriles de 2004 consistía en construir 8 grandes corredores de líneas dedicadas solo a viajeros (PDL): 4 verticales y otros 4 horizontales, pero en 07/2016 la Comisión Nacional de Desarrollo y Reformas (NDRC) rediseñó la red para construir el doble: 8 + 8 (numero cada línea según mi criterio, no es oficial).

Los sucesivos planes quinquenales (MLTRP, Medium and Long-Term Railway Plan) de la NDRC (Comisión Nacional de Desarrollo y Reformas) anuncian los nuevos objetivos a construir y, lo mismo que en el resto del mundo, también «se equivocan»… pero por exceso. Según el XI (en 2004) el objetivo para 2020 eran 12.000 km, pero lo lograron en 2013 así que los nuevos objetivos (XII, en 2008) fueron 20.000 km para 2020 (+67%) y 35.000 km para 2030 (en 2020). 20.000 km se alcanzaron en 2015 por lo que fue revisado de nuevo (XIII, en 2016) hasta 30.000 km en 2020 (+50%), 38.000 en 2025 y 45.000 en 2030 (+28%). Los 30.000 km se lograron en 2018, 38.000 en 2021 y 45.000 en 2024, de ahí que el objetivo sea aún mayor (XV, en 10/2025): 60.000 km en 2030 (+33%, 2.000 km al año).

El 31/12/2020 había 37.024 km en total: 2.426 km más en el año -pese a que hasta noviembre solo habían inaugurado 697 km- mientras que los planeados eran 2.300. Pero no es solo por la pandemia, sino porque concentran todas las puestas en servicio para el cambio de horarios de diciembre (en 2019 fueron 3.957 km de un total de 4.267) para cambiar todos los horarios a la vez, ya que cada nueva línea afecta al resto porque su red está muy mallada.

Las 8 + 8 PDL cubren todo el centro del país, el este y el noroeste hasta Ürümqi (en la región autónoma Uigur de Sinkiang, a 400 km de Kazajistán), aunque dejan fuera el Tíbet, y el oeste de Kunming y Chengdú. También está previsto (sin planes concretos) construir líneas desde el continente hasta las islas de Hainán y Taiwán, pese a que esta última es otro país (no para ellos).

Pero el 25/02/2011 el ministro de Ferrocarriles fue destituido por corrupción, y su sustituto presentó lo que llamó: “Cambios en la Política de Velocidades y Precios”. Además, en mayo paralizó y analizó los proyectos en construcción (10.000 km), algunos de los cuales -así como las fechas de finalización- fueron cambiados y retrasados (en 2016 y 2017 se inauguraron la mitad de km). Ése fue el caso de Lanzhou-Hami (26/12/2014), que pasó de un diseño previsto para 350 km/h a otro para 250 y a 200 en las montañas de Qilian. De esta forma se puede apreciar cómo las LAV inauguradas para 350 pasaron del 87% en 2011 al 23% en 2013 e incluso el 0% en 2017. Posteriormente volvieron a cambiar de política y en 2019 fueron el 53%.

Hay que tener en cuenta que, desde que se aprueba su construcción, la puesta en servicio se produce normalmente según lo anunciado -generalmente cuatro años- excepto Chengde-Beijing que, pese a estar prevista para 2012, se inauguró el 22/01/2021 y sin poder llegar a su destino: Beijing East. Solo pudo llegar hasta la estación de mercancías de Chaoyang, en el distrito de Xinghuo (unos 8 km antes), por la oposición de los NIMBY.

Sin embargo, al presentar el XIV MLTRP 2021/2025 (el 29/03/2021) el gobierno chino empezó a hablar de desacelerar el crecimiento de la red aunque, según dicho Plan, hasta 2035 pondrán en servicio una media de 2.140 km de LAV al año, por debajo -eso sí- de los 2.915 entre 2008 y 2020. Las nuevas pautas buscan no incrementar la enorme deuda de los gobiernos locales fijando criterios: recibir más de 15 millones de visitantes al año y utilizar un 80% de capacidad antes de construir una segunda línea. La deuda total de CR era de 712.000 M € en 09/2020 el 65,8% de sus activos.

Cambios en la Política de Velocidades y Precios, y accidente de Wenzhou (en ese preciso orden)

El 23/07/2011 se produjo un muy grave accidente en Wenzhou. Durante una tormenta falló la señalización, lo que ocasionó la detención del tren CRH1B-046 que fue alcanzado, a 99 km/h, por el CRH2E-139 en un viaducto, según avanzaba sin señalización al anochecer y contra el sol. Ocasionó 40 fallecidos y 12 heridos graves, ya que seis coches cayeron desde unos 20 metros de altura.

En todos los medios se ha dicho que, a consecuencia de este accidente, el gobierno decidió rebajar la velocidad máxima desde 350 km/h a 300 (309 en realidad). Pero no fue así.

El 25/02/2011 el ministro de Ferrocarriles Liu Zhijun (que abandonó la escuela con 19 años para trabajar en el ministerio desde la base), y que fue (desde 2003) el defensor clave de la expansión de la alta velocidad, fue destituido al ser acusado de corrupción, y condenado a muerte en 07/2013 (aunque su pena fue conmutada por la de cadena perpetua). Su sustituto, Sheng Guangzu, disolvió el ministerio para crear China Railway Corporation (CRC, CR desde 2019), y presentó lo que llamó: “Cambios en la Política de Velocidades y Precios” ya que las preocupaciones sobre la seguridad, los altos precios de los billetes, la sostenibilidad financiera y el alto consumo de energía recibieron un mayor escrutinio por parte de la prensa.

En 04/2011 Sheng anunció que todos los trenes de alta velocidad (TAV) circularían a una velocidad máxima de 300 km/h a partir del 01/07/2011 para ofrecer billetes más asequibles y aumentar la cantidad de viajeros, ya que una mayor velocidad supone más consumo y mayor desgaste de materiales.

Entre el 01/07/2011 y el 28/08/2011 (desde un mes antes, y hasta un mes después del accidente) CRH bajó a 300 km/h la velocidad máxima de los trenes en las líneas en las que se estaba circulando a 350 km/h; y a 200 km/h en las aptas para 250 km/h (el 01/07/2011 en la línea en la que -casi un mes después- se produjo el accidente). Los trenes CRH380A fueron diseñados y homologados a 380 km/h para la LAV Beijing-Shanghái (según los planes del anterior ministro, también para Beijing-Guangzhou, aunque parece que esta velocidad quedó en el olvido), pero fueron limitados a 300 km/h desde su apertura el 30/06/2011.

Los trenes volvieron a circular a 350 el 21/09/2017 en Beijing-Shanghái, pero solo los nuevos Fuxing Hao, los anteriores homologados a 350 e incluso a 380 no han vuelto a pasar de 300 km/h, al menos: que yo sepa. También se circula a 350 km/h en Beijing-Tianjin (08/08/2018), Beijing-Zhangjiakou (30/12/2019) y Chongqing-Chengdu (24/12/2020); unos 3.200 km en 2022. Desde el 20/01/2017 también aumentó la velocidad a 250 km/h en algunas de las líneas a 200 como Haikou-Sanya, y el 10/04/2021 en Shenzhen-Xiamen, e imagino que en bastantes más desde entonces.

Líneas duplicadas

La evolución normal de las conexiones ferroviarias entre dos ciudades ha seguido -normalmente- esta secuencia:

Primero: nueva PDL (a 350 o, las menos: a 250), para liberar capacidad de la convencional (viajeros en trenes convencionales y mercancías pesadas).

Después (o antes en las de menos tráfico) nueva línea mixta para 200 km/h, para mercancías ligeras y Media Distancia, ya sean convencionales o CRH (estas líneas no están en mi lista).

Y, a veces, otra nueva PDL (incluso también para 350) por saturación de la anterior.

Veamos los tramos duplicados de LAV (250 o más, uso exclusivo para viajeros, PDL), al menos: Beijing-Tianjin (120 km, separadas algunos km entre sí, así que no pueden cambiar de vía), Shanghái-Nanjing (300 km, los primeros 50 entre Shanghái Hongqiao y Kunshan South son vía cuádruple) y están construyendo la tercera: Shanghái-Jiangying-Changzhou-Nanjing, también para 350 km/h, y que será la segunda hasta Hefei. También al oeste de Guangzhou hasta Zhaoqing East (110 km, los primeros 20 hasta Foshan son vía cuádruple), mientras que al sur de Guangzhou hay 15 km con 6 vías PDL una junto a la otra: las anteriores (250 km/h) más otra (350 km/h) hacia Guangzhou North (49 km entre la estación Sur y la del Norte de la misma ciudad). Entre Beijing South y Xiong’an New Area (106 km) también hay 4 vías juntas, y se ha duplicado la LAV Huangmei-Huanggang (127 km, la primera era para 250 km/h).

Incluso hay PDL completas que serán duplicadas, aunque por otros sitios, como Shanghái-Chengdú (unos dos mil km cada una, ya están en servicio 3.187 km y, además, una tercera para 350 por el mismo sitio que la primera [250], pero en el tramo Nanjing-Hefei-Wuhan-Chongqing), y Beijing-Shanghái (1.318 km la actual, y segunda línea Beijing-Tianjin-Dongying-Weifang-Linyi-Huai´an-Yangzhou-Nantong-Shanghái East en 2022).

Tramos por duplicar: Fuzhou-Zhangzhou (junto a Xiamen), Beijing-Zhangjiakou (Kalgan), Beijing-Tangshan (las dos son nuevas, una por Baodi), Beijing-Tianjin Binhai New Area (tercera línea), Beijing-Shijiazhuang, Shijiazhuang-Taiyuan, Datong-Taiyuan, Jinan-Qingdao, Shanghái-Hangzhou, Chengdú-Yibin, Zhanjiang-Beihai y Guangzhou-Shenzhen.

El puente Hutong Yangtze (2020), en Nantong, tiene dos niveles. La parte superior es una autopista de 6 carriles (S19) y el inferior tiene 4 vías para dos LAV: de Nantong a Shanghái y a Ningbo.

Rentabilidad económica

China ha invertido desde 2005 una media de 100.000 M $ al año en AV: 82.200 M € en 2010; 57.000 en 2011 (Cambios en la Política de Velocidades y Precios); 61.800 en 2012 y 63.900 M € de inversión prevista para 2020 (102.200 en toda la red).

Desde 2015 al menos seis líneas de la costa este presentan beneficios. Las 15 líneas para 350 km/h analizadas por el Banco Mundial en 2017 tenían beneficios operativos, 9 además pagaban intereses, y 5 también el capital (azul oscuro: solo explotación, azul claro: contando intereses, amarillo: contando también amortización).

La de mayor tráfico a larga distancia (Beijing-Shanghái) cotiza en bolsa desde el 13/01/2020 con la intención de adquirir más proyectos ferroviarios con los 4.000 M € captados; en 2015 tuvo unos beneficios de 947 M € (7,17 € por viajero) y 1.601 en 2017.

La tasa de retorno económico de la red en 2015 se estimaba en un 8%, muy por encima del coste de oportunidad del capital.

En 2021 se decidió que China State Railway Group (CR, exCRC) solo construirá los 8 + 8 grandes ejes, mientras que las conexiones entre ellos estarán a cargo de los gobiernos locales (aunque ya hubo algunas anteriores, como la 2ª línea Qingdao-Jinan, en 2018); en 2024 serán la mitad de las líneas construidas. De ahí que en 01/2024 la NRA anunciase que el 80% de la red planificada estaba en servicio: 36.400 de los algo más de 45.000 km de los 8 + 8 grandes ejes.

También existen empresas conjuntas, como en la línea Datong-Qinhuangdao (aunque es para mercancías, cotiza en Bolsa, con el 61,7% de CR], desde 1992), y asociaciones público-privadas (PPP) con fórmulas BOT (Construcción-Operación-Traspaso) para la construcción y operación (4 + 26 años) de LAV, donde el 51% es privado y el resto está a cargo del gobierno provincial, los municipios y CR, el 15%). Pese a que hubo otras aprobadas antes, en 2016 NDRC consintió 8 proyectos, aunque no encuentro nada sobre 5 de ellos. Los que sí se han llevado a cabo son: Wuhan-Shiyan (2019), Hangzhou-Taizhou (2021), Hangzhou-Wenzhou (2024), Hangzhou-Quzhou (2025), Wenling-Yuhuan (la 1ª financiada solo por ciudades, en 2026), y (en 2028) Ningbo-Zhoushan.

Valoraciones

Valoraciones del Banco Mundial (2019): China´s High Speed Rail Development, y de Railway Gazette (2020): (In Depth) China: Learning lessons from a remarkable programme (Aprendiendo lecciones de un programa notable).

La planificación es fundamental

Señalando «un notable porcentaje de entrega de proyectos a tiempo y dentro del presupuesto», los autores destacan una serie de factores que contribuyeron a esta hazaña, sin olvidar la «planificación cuidadosa, implementada de forma consistente» que ha sustentado el programa de LAV desde su inicio. Un plan a largo plazo «proporcionó un marco de acción claro y consistente», al que el gobierno prestó «un fuerte apoyo». Los cambios fueron mínimos, lo que aseguró que el plan proporcionara un «marco sólido en el que todas las partes pudieran centrarse en la ejecución».

China invirtió mucho en tecnología de ingeniería y creó un «ecosistema» de institutos de diseño, universidades, contratistas capaces, y personal ferroviario capaz de implementar el programa.

La escala masiva del programa permitió desarrollar «una industria de suministro innovadora y competitiva para el diseño y la construcción de infraestructuras, sistemas y material rodante de alta velocidad». La estandarización de los diseños de muchos componentes ayudó a contribuir a los costes de infraestructura «que son alrededor de un 30% más bajos que en Europa»

Gestión de la construcción

En lo que respecta a la construcción, el informe ofrece una valiosa visión de cómo China ha logrado «construir una red de AV tan grande en tan poco tiempo y con un notable porcentaje de finalización a tiempo y dentro del presupuesto». Las especificaciones técnicas se estandarizaron en una etapa temprana del programa, lo que ha ayudado a mantener los costes bajos. Los elementos clave incluyen una cadena de suministro altamente integrada que reduce el coste de capital, además de la estandarización de los métodos de diseño y gestión junto con una fuerte gestión y supervisión de los contratos

La gestión de cada proyecto de LAV es responsabilidad de una empresa conjunta supervisada por CR. La construcción sigue un proceso rígido, basado en un plan actualizado regularmente que establece el trabajo del año siguiente. El proceso se ha ido racionalizando con el tiempo, y se han necesitado menos etapas de diseño y aprobaciones.

Todo el trabajo de las LAV, incluyendo el diseño, los servicios de construcción y el material rodante, se somete a una licitación competitiva. El centro de licitaciones de CR en Beijing revisa las ofertas y selecciona las tres mejores para la empresa conjunta a elegir. El informe señala que el tiempo que transcurre desde la aprobación del estudio de viabilidad hasta el inicio de la construcción suele ser «menos de un año», lo que describe como «bastante rápido». Los componentes de la infraestructura se obtienen de más de 130 empresas.

Se aplican normas específicas a todos los trabajos, y las adquisiciones, la asignación de personal, la disposición de las obras y la seguridad de la producción están todas cubiertas por reglamentos. El informe dice que CR presta «mucha atención» a la aplicación de un sistema de gestión ambiental.

Los directores de proyectos tienen responsabilidades claras y autoridad delegada para llevarlas a cabo, y por lo general permanecen durante la duración de un proyecto determinado. Una prima ‘significativa’ relacionada con el desempeño forma parte de un mecanismo de incentivos diseñado para asegurar un trabajo de alta calidad. Se da peso a la seguridad de la construcción, la calidad de la ingeniería, la gestión financiera y la presentación de informes, la finalización a tiempo y las relaciones con organizaciones externas. Sobre la base de una evaluación de 60 proyectos, el coste medio, incluida la señalización y la electrificación, es de 139 M de yuanes/km para una línea de vía doble para 350 km/h (17,5 M € al cambio de hoy, un 33% más que para 200 y un 21% más que para 250), reduciéndose a 114 M de yuanes/km para una línea a 250 km/h (14,4 M €) y 104 M de yuanes/km para una línea para 200 km/h (13,1 M €).

Estas cifras son «al menos un 40% más baratas que los costes de construcción en Europa», señala el informe, haciendo una comparación con las conclusiones del Tribunal de Cuentas Europeo en 2018.

Y, además, las LAV para 350 son más rentables, porque transportan más viajeros (azul oscuro: solo explotación, azul claro: contando intereses, amarillo: contando también amortización):

Estructura y empresas ferroviarias en China

El sistema empresarial ferroviario chino es enorme y complejo, además de que no se parece a la organización en Europa.

Organización hasta 2013

Hasta la disolución del Ministerio de Ferrocarriles (MOR, el 14/03/2013 tras la destitución de su presidente: Liu Zhijun, sentenciado a pena de muerte por corrupción), éste constituía una especie de «reino» en sí mismo, dentro de China.

Era propietario de todas esas empresas mencionadas y también de muchas otras no comerciales, desde escuelas y hospitales hasta su propia policía, su sistema judicial y de telecomunicaciones. La mayoría de los empleados vivían en el distrito ferroviario y acudían a escuelas y hospitales del MOR. También hay muchas universidades y escuelas profesionales ferroviarias. Esas universidades no solo se dedican a la formación profesional ferroviaria, sino también a la formación de profesores y médicos.

Ahora, excepto la policía ferroviaria, todas las demás funciones se han transferido a los gobiernos regionales y locales.

Las filiales regionales de CR

Tras la disolución del Ministerio de Ferrocarriles (en 03/2013), se crearon los grupos ferroviarios regionales, y estudiaron un modelo de separación de infraestructura y operación al estilo de la Unión Europea. Sin embargo, no se implementó, y cada una de las 18 divisiones regionales integra operación e infraestructura.

Cada una tiene una cierta flexibilidad en su política de precios (los billetes para un tren de alta velocidad son ahora más dinámicos que antes, aunque menos que en Europa), por lo que se puede pensar que hay competencia en determinadas relaciones comunes prestadas por distintas regiones, pero los viajeros no saben con qué operador viajan, ya que en todos pone CR (o CRH si es de alta velocidad). Los precios de los CRH bajaron tras los Cambios en la Política de Velocidades y Precios (2011), y desde entonces hasta 2016 (cuando pasó a gestionarlos CR) no volvieron a subir.

Mientras, los precios de los trenes convencionales (CR) son muy baratos porque el precio no ha cambiado desde 1996. Básicamente, es de 0,013 € por km para los asientos de 2ª clase. Un asiento en un tren de Beijing a Shanghái (1.336 km) cuesta 18/20 € para el tren clásico (D, T o Z, 12/15 horas), y 35 € en 2ª clase con litera. La 2ª clase en un CRH (trenes G en los horarios) cuesta entre 50 y 60 €. Me dicen que al Gobierno le preocupa que, si las empresas operadoras tienen más libertad, aumenten los precios o cancelen los trenes que pierden dinero.

Empresas ferroviarias

CR (China State Railway Group desde el 18/06/2019, exCRC, China Railway Corporation) es el holding ferroviario. CRI (China Railway International), se encarga de la expansión ferroviaria internacional, especialmente en alta velocidad.

En 2023 tenía unos ingresos de 152.500 M €, un beneficio neto de 4.543 M € y -solo la matriz- 299.652 empleados (en 2010 todo el grupo tenía 2.055.304 empleados, en 2023 eran 1.781.369). Tiene 18 filiales en las regiones, que son las que mantienen las líneas, incluso las financiadas por empresas privadas, las provincias o las ciudades, o las que cotizan en Bolsa como -por ejemplo- la empresa Beijing-Shanghai High Speed Railway Co Ltd, en la de Shanghái, con unos activos de 34.356 M €, unos ingresos de 5.088 M € y un beneficio neto de 1.540 M € en 2024, o Guangzhou-Shenzhen Railway (principalmente de CR, pero opera en la Bolsa de Shanghái), resultado de una reforma para probar el libre mercado en 1996. Cuando una línea es operada por una empresa conjunta (o privada), ésta cobra a los viajeros y paga a la administración regional por el mantenimiento de la línea y por los trenes.

Desde 2005 las líneas no troncales (fuera de los 8 + 8 ejes) suelen estar financiadas por gobierno provincial, los municipios y CR, en diversos porcentajes (desde 2021 la mayoría de las nuevas, CR el 15%). Los activos de esas líneas pertenecen a CR Investment Co y a empresas de inversión del gobierno local.

Los institutos de diseño ferroviario más importantes son: China Railway First Survey and Design Institute Group (FSDI, con sede en Xi’an), China Railway Eryuan Engineering Group (CREEG, en Chengdu), China Railway Third Survey and Design Institute Group (TSDI, en Tianjin), China Railway Siyuan Survey and Design Institute Group (CRFSDI, en Wuhan), y China Railway Fifth Survey and Design Institute Group (T5Y, con sede en Beijing).

CREC (China Railway Group Limited, exChina Railway Engineering Co) diseña y construye la infraestructura. Es una empresa principalmente estatal (pero cotiza en las Bolsas de Shanghái y de Hong Kong), y también participa en negocios internacionales, estando situada en el puesto nº 2 entre los grandes contratistas mundiales (150.000 M $ en 2025), el 13º en cuanto a facturación internacional (así que la mayor parte es interna) y empresa número 43 del mundo por ingresos. CRCC (China Railway Construction Corporation) es su principal constructora internacional (número 51 del mundo, 2ª mundial en el sector ferroviario [muy cerca de CRCC] con 140.000 M $ en 2025) y ofrece paquetes completos (ingeniería, construcción y financiación), mientras que CCECC (China Civil Engineering Construction Co) trabaja más en la parte del diseño.

Hay Oficinas de Construcción especializadas en obras específicas, como viaductos, túneles y electrificación, etc. Las oficinas nº 1/10 pertenecen a CREC y las nº 11/25 a CRCC.

Todo el trabajo y suministros para las LAV, incluyendo el diseño, los servicios de construcción y el material rodante, se somete a una licitación competitiva. El centro de licitaciones de CR en Beijing revisa las ofertas y selecciona las tres mejores para que la empresa conjunta elija. Las obras suelen estar financiadas por el China Development Bank.

CRSC (China Railway Signal & Communication Corporation), es responsable del sistema de señalización y comunicaciones ferroviarias.

CRRC (China Railway Rolling Stock Co, fusión de CNR y CSR en 2015) es el fabricante de material móvil ferroviario, una empresa independiente que cotiza en las Bolsas de Shanghái y de Hong Kong. En 2024 tuvo unos ingresos totales de 29.744 M € (Alstom ingresó 18.778 M € en total con 80.000 empleados y Siemens Mobility 8.992 M € con 47.700 empleados), tuvo un beneficio neto de 1.890 M € y 152.082 empleados.

Engloba a todos los fabricantes chinos en 46 filiales: Sifang, Tangshan y Changchun (AV), y Changke, Dalian, Datong, Jiangmen, Puzhen, Shandong, ZELC, entre los principales fabricantes para trenes a 200 km/h o menos, y resto de vehículos ferroviarios.

Las regiones (ya sea mediante filiales de CR o con empresas mixtas) mantienen y compran los trenes, en competencia entre fabricantes, y de acuerdo a sus especificaciones. Por ejemplo: los nuevos trenes Fuxing tienen 2 diseñadores (CR400AF, fabricados por CRRC Sifang y BST, y CR400BF fabricados por CRRC Changchun y CRRC Tangshan), y ambos fabrican trenes de 8 coches (209 metros), 16 (413/414 m) y 17 coches (440 m), ya que es lo que necesitan algunas líneas que tienen andenes de esa longitud.

CR (China Railway) es el operador de viajeros en China, con 18 filiales en las regiones. Éstas gestionan los trenes dentro de su territorio pero -si quieren que uno de sus trenes salga fuera- tiene que ser autorizado y gestionado por CR nacional.

Los servicios similares a Cercanías (o entre ciudades próximas o en conurbaciones) están a cargo de los gobiernos locales, excepto los de Zhejiang y Hainan, que están controlados por CR. A los gobiernos locales les suele resultar difícil trabajar con CR, por lo que prefieren construir y operar ferrocarriles urbanos independientes.

CR (China Railway Classic Rail) es su filial de tráfico convencional. Opera con material autopropulsado (el anterior Hexie CRH6F y el actual Fuxing CR200J, con dos tractoras, algunos en push-pull, a 200 km/h), o con locomotoras con remolques, así como los trenes turísticos, a 160 km/h o menos.

CRH (China Railway High-speed) es el operador de alta velocidad, con trenes que circulan a entre 250 (1.212 trenes en 10/2025) y 300 / 350 km/h (2.686). Hay pocos trenes para 200 km/h (212 CJ, los anteriores Hexie CRH6A y A-A, CRH3A y CRH3A-A y los actuales Fuxing CR220J1 y J3) y solo prestan servicios cortos en las conurbaciones o en líneas renovadas para 200 km/h.

Además de los 18 operadores regionales de mercancías, hay 3 a nivel nacional: CR Container, CR Express Freight y CR Special Cargo (que también cotizan en Bolsa); aunque también hay empresas locales (como China Shenhua Energy, Jinwen Railway y Shangdong Weihai Railway) o filiales de CR (como Daqin Railway Co, que cotiza en la Bolsa de Shanghái), que incluso pueden ser dueñas de la infraestructura.

NRA (National Railway Administration) es el supervisor de la seguridad, la calidad de los proyectos y del cumplimiento de los estándares técnicos.

Para saber más:

Banco Mundial (2014): HSR in China: A Look at Construction Costs

Banco Mundial (2014): HSR in China: A Look at Traffic

Banco Mundial (2019): China´s High Speed Rail Development

Railway Gazette (2020): (In Depth) China: Learning lessons from a remarkable programme

Wikipedia: High-speed rail in China, tanto en inglés como en chino, donde aparecen las fuentes de cada dato. Hace varios años (hasta el 01/01/2017) completé gran parte de la entrada en castellano, pero no me puedo hacer responsable de lo que aparezca ahora.

Todo sobre los trenes de alta velocidad en China, en Geotrén.

Todo sobre la «odisea» de los trenes chinos en Europa, en Geotrén.

Responder a geotrenCancelar respuesta