«Todo el mundo» asegura que no. Pero ¿Cuánto hay de realidad y cuánto de mito?.

Datos para poder formarse una opinión.

(Última actualización: 14/06/2025)

¿Quién construiría una línea de alta velocidad?

Hasta el momento han sido los estados los que han construido y financiado las líneas de alta velocidad (LAV), aunque existen algunas excepciones reseñables, generalmente bajo el sistema BOT: Construcción-Operación-Traspaso. Con esta fórmula, un consorcio financia (normalmente con la garantía del mismo estado promotor), construye y pone en servicio una infraestructura para cobrar cánones a los usuarios y -pasados unos años de operación- devolver la línea al propio estado; hay ejemplos en Francia (LGV Sud Europe Atlantique, Bretagne Pays de la Loire y Contournement ferroviaire de Nîmes et de Montpellier), Italia (Treviglio-Verona), y Portugal (Oporto-Lisboa).

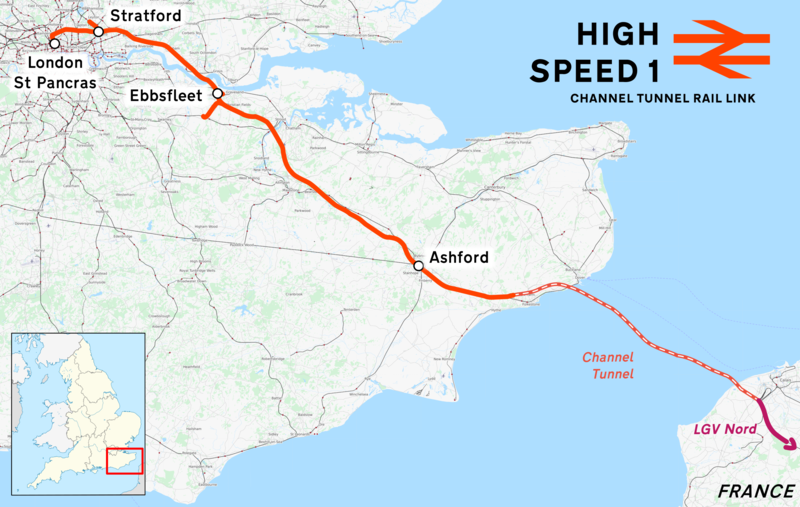

Otro ejemplo del sistema BOT es la High Speed 1 que conecta el Eurotúnel (desde el 14/11/1994 y operado por Getlink, exEurotunnel) con Londres mediante una LAV (Channel Tunnel Rail Link, CTRL) construida por el consorcio privado London & Continental Railways (LCR, 1994), que iba a ser su operador. Diversos problemas financieros obligaron en 01/1998 a dividir la línea en dos fases (en servicio el 28/09/2003 y el 14/11/2007), y a su intervención por parte del gobierno, que otorgó la propiedad y su gestión a Railtrak aunque, por sus propios problemas, volvió a manos de LCR el 09/04/2001 que entonces estaba formado por otras empresas y que fue rescatada de nuevo el 09/06/2009. Finalmente, el 05/11/2010 el gobierno concedió su operación durante 30 años a dos fondos de pensiones canadienses por 2.450 M €. Está operada por Eurostar, Southeastern Highspeed (con trenes Javelin desde las líneas convencionales hasta St Pancras) y DB Cargo UK (a un mínimo de 120 km/h y por las noches, pero fuera del periodo de mantenimiento); éste es realizado por la pública Network Rail High Speed.

El Haramain, o AVE del desierto no se hizo por este sistema, sino según Diseño-Construcción-Operación (DBO), porque lo financió el gobierno saudí.

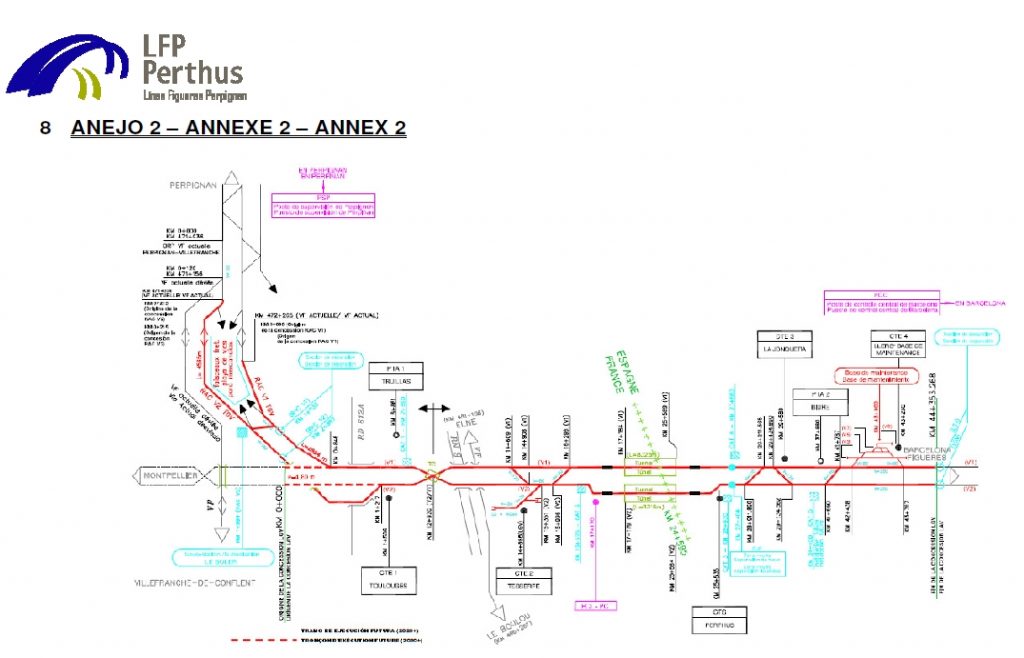

Para conectar la LAV Madrid-Barcelona-frontera con Francia, sus gobiernos optaron por la iniciativa privada en el tramo Figueres-Perpiñán. Con ese fin acordaron licitar la concesión SEM (Sur-Europa-Mediterráneo) que debía construir y explotar la línea (durante 50 años) a cambio de recibir subvenciones de los Estados francés, español, y de la Unión Europea (el 60% de los 952 M € de inversión, a 23,27 M por km), con la seguridad de unos tráficos mínimos a largo plazo. Fue adjudicada al consorcio privado TP Ferro, formado por la constructora francesa Eiffage y la española ACS, que entregaron la obra (que incluye el túnel de El Pertús), según lo contratado: el 19/02/2009. El nuevo tramo se conecta con Francia por la línea convencional, pero faltaba el enlace desde España. Los trenes de viajeros (TGV Duplex) comenzaron a pasar el 19/12/2010 pero solo desde París hasta Figueres Vilafant, donde enlazaban con trenes S-449 de MD que llegaban por un tramo de ancho mixto, mientras que los de mercancías empezaron dos días más tarde desde el puerto de Barcelona por el mismo enlace; la LAV desde Barcelona se terminó el 09/01/2013 pero el transbordo en Figueres (con S-103) continuó hasta el 15/12/2013 por falta de homologación de los trenes en las redes recíprocas. Además, el volumen de los tráficos -tanto de viajeros como de mercancías- fue muy inferior al previsto, así que el 19/03/2015 presentó preconcurso de acreedores, siendo rescatada por ambos estados el 15/09/2016 operando desde entonces como Línea Figueras-Perpiñán, LFP Perthus.

También existen asociaciones público-privadas (PPP) con fórmulas BOT (30 años) en la construcción de LAV en China, donde el 51% es privado y el resto está a cargo del gobierno provincial, los municipios y China State Railway Group (CR, exCRC); es el caso de Datong-Qinhuangdao (aunque es para mercancías, desde 1992), Guangzhou-Shenzhen (en servicio desde 2011), Hangzhou-Taizhou (2021) y Hangzhou-Wenzhou (2021).

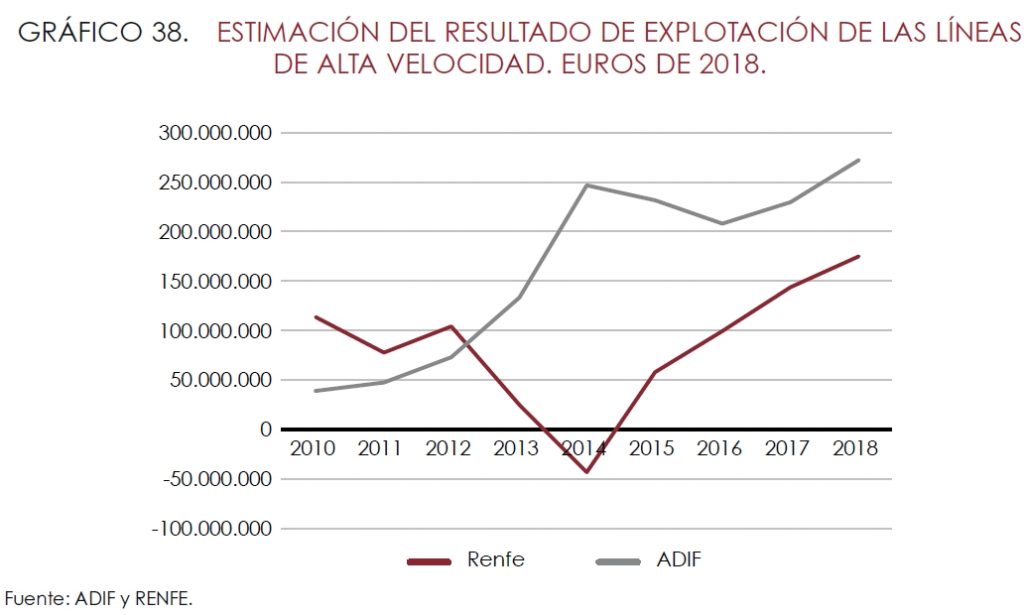

Desde 2015 al menos seis líneas de la costa este de China presentan beneficios, y las 15 líneas para 350 km/h analizadas por el Banco Mundial en 2017 tenían beneficios operativos (cubren sus costes de operación y mantenimiento), 9 además pagaban intereses, y 5 también el capital (azul oscuro: solo explotación, azul claro: contando intereses, amarillo: contando también amortización).

La de mayor tráfico (Beijing-Shanghái) cotiza en bolsa desde el 13/01/2020 con la intención de adquirir más proyectos ferroviarios con los 4.000 M € captados; en 2015 tuvo unos beneficios de 947 M € (7,17 € por viajero) y 1.601 en 2017.

Lo que sucede en el resto del mundo no es comparable. porque en Japón las compañías privadas del Shinkansen solo se dedican a operar las líneas construidas por el estado japonés (incluso las nuevas), pagando un canon por uso. Lo mismo ocurre en Alemania (BTE, FlixTrain, Interconnex, y las extintas HKX y Locomore), Centroeuropa (LEO Express, RegioJet y Westbahn), Italia (Italo) y Suecia (MTR Express y FlixTrain).

Solo hay una LAV cuasiprivada en el mundo, la de Taiwán, que comenzó a operar entre Taipéi y Kaohsiung el 05/01/2007 con el capital de la Taiwan High Speed Rail Corporation (THSRC). Aunque el gobierno costeó las expropiaciones, la parte soterrada de Taipéi, y realizó el diseño de la línea, aportando el 20,6% de la inversión total, que fue de casi 13.150 M €, a 38,10 M € por km ya que prácticamente es una sucesión de túneles y viaductos. El número de viajeros fue un tercio del previsto, y enseguida comenzaron los problemas financieros como consecuencia de la Gran Recesión (no así el flujo de caja, que fue positivo desde el cuarto mes), lo que provocó la depreciación de sus activos y el aumento de los intereses. El gobierno aumentó su participación hasta el 63,9%, aunque la empresa seguirá siendo de gestión privada; a la vez, la concesión de explotación de la línea se amplió de 35 a 70 años.

Un reciente estudio del gobierno federal australiano concluyó que el ferrocarril de alta velocidad no sólo era viable, sino que reportaría más del doble de lo invertido.

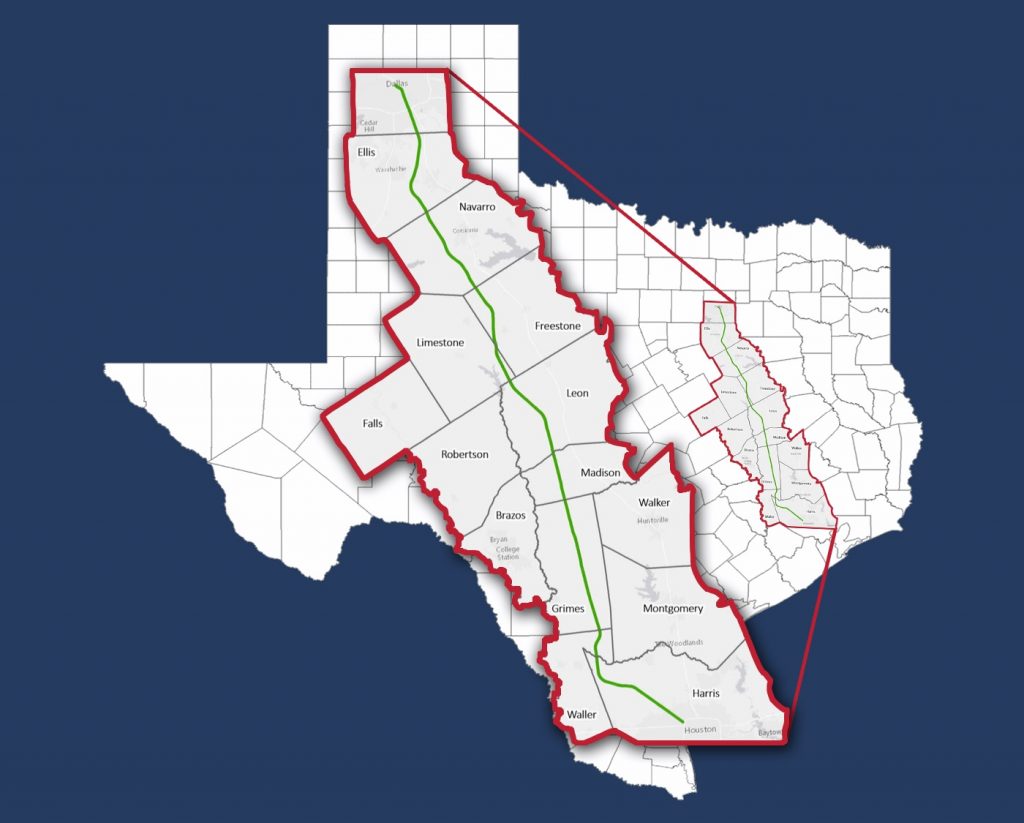

Hace unos pocos años, surgió una empresa privada dispuesta a construir y operar una LAV, nada menos que en Tejas: Texas Central Partners LLC, fundada el 24/09/2013 (en 2010 se llamaba Lone Star HSR). Tendrá una inversión aproximada de 20.000 M $ (17.900 M €, a 47,23 M por km, aunque incluye el material rodante), que serán aportados por la iniciativa privada ya que se ha comprometido a no recurrir a fondos públicos: ni estatales ni federales. Eso sí: los primeros 300 M $ fueron prestados por bancos públicos japoneses para que comprasen sus trenes; Citigroup y Mitsubishi UFJ son los asesores financieros y la línea será operada por Renfe durante 15 años. Texas Central se basa en un informe de LEK Consulting para estimar que en 2029 (5º año previsto de uso cuando se hizo el estudio, aunque eso era antes de los problemas con las expropiaciones y la oposición de Texans Against HSR, que tiene 19.000 seguidores en Facebook; ahora se espera su estreno en 2026) la Texas Bullet Train tendrá 6 millones de pasajeros (5 de ellos PaP Dallas-Houston), subiendo a 13 millones (10 PaP) en 2050 (año 26 de uso).

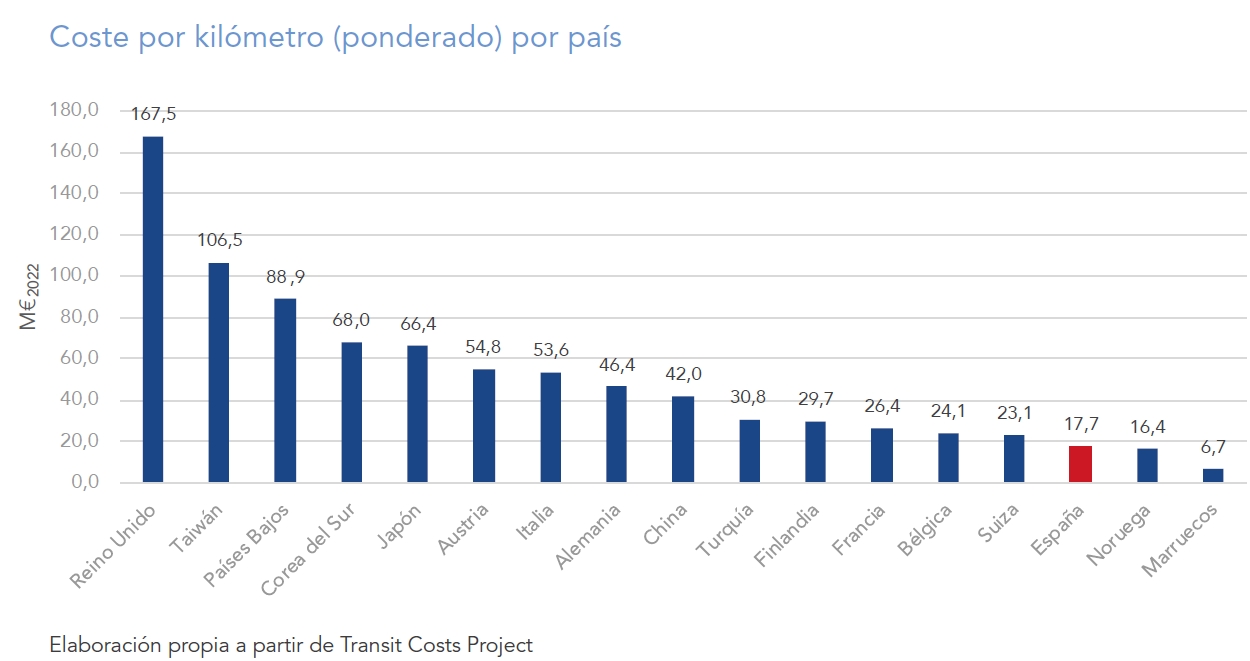

¡Una LAV privada donde los inversores arriesgan su dinero porque creen que tendrá 6 millones de pasajeros en su quinto año! ¡Pero si «todo el mundo sabe» que, para que una LAV sea rentable necesita al menos 10 millones de viajeros en su primer año! Además, en España la inversión media por km es de menos de 15 M € (AIReF, página 9), un tercio de la de Tejas ¿O es que eso da lo mismo? También se suele citar como fuente de esa cantidad mínima un informe del Tribunal de Cuentas Europeo (solo lo menciona, sin explicar más), pero recomiendo a los que solo han visto los titulares de los medios -es decir: el 99%- que lean este corto resumen o el del propio informe (páginas 9/13).

Este informe sirvió para que Railtech titulase que «España tiene la red ferroviaria de alta velocidad más eficiente de Europa«.

Seamos un poco serios: no hay cifras mágicas, una LAV puede ser rentable con pocos viajeros y poca inversión, o deficitaria con muchos y demasiado coste. Y la prueba está en Tejas, recuerdo: solo inversores privados.

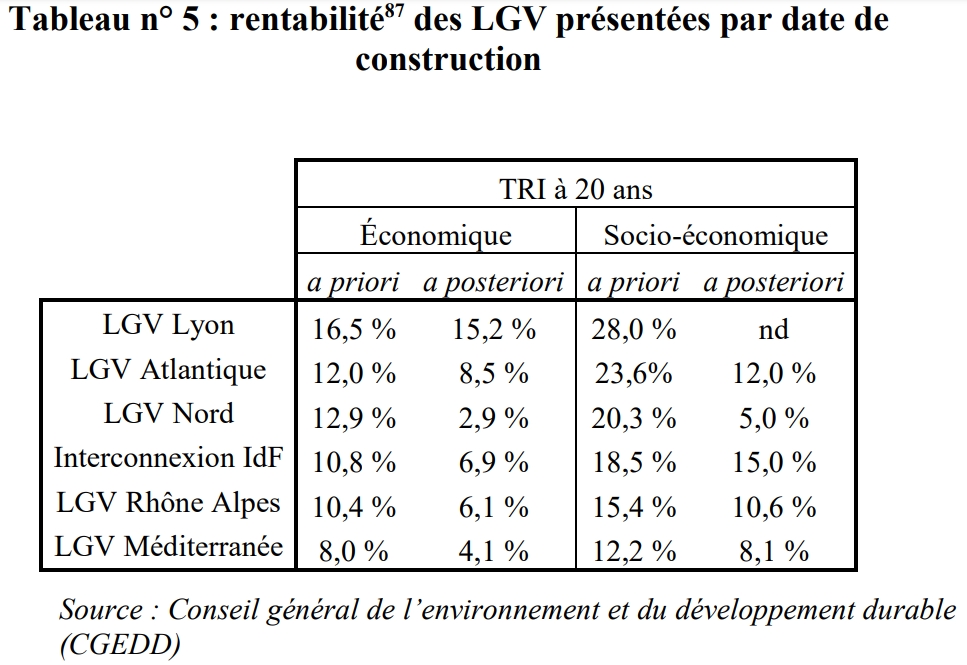

El Tribunal de Cuentas francés critica que la rentabilidad económica de las LGV no sea la prevista, pero la detalla:

¿Es rentable la explotación de la alta velocidad en España?

Debe serlo, porque operadores privados (25%) y extranjeros (75%), como ILSA y Ouigo, vinieron a operar en España; y solo están interesados en la alta velocidad, pese a que la liberalización incluye toda la red.

Aquí hay un estudio que dice que la alta velocidad es rentable en España: más que algunas compañías privadas japonesas, y mucho más que en Alemania (Germà Bel me dijo que los datos de España eran de FEDEA ¡!!!):

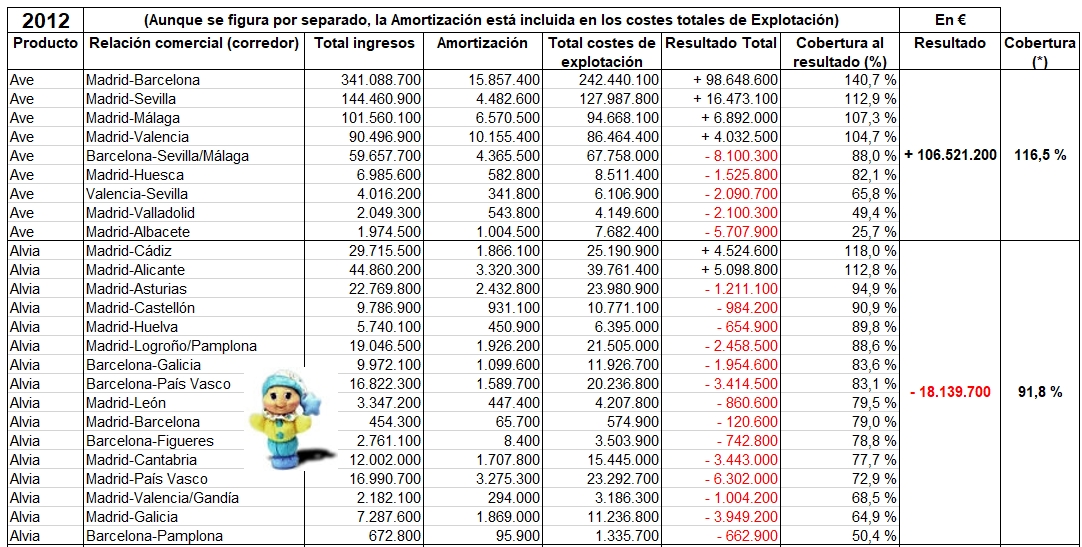

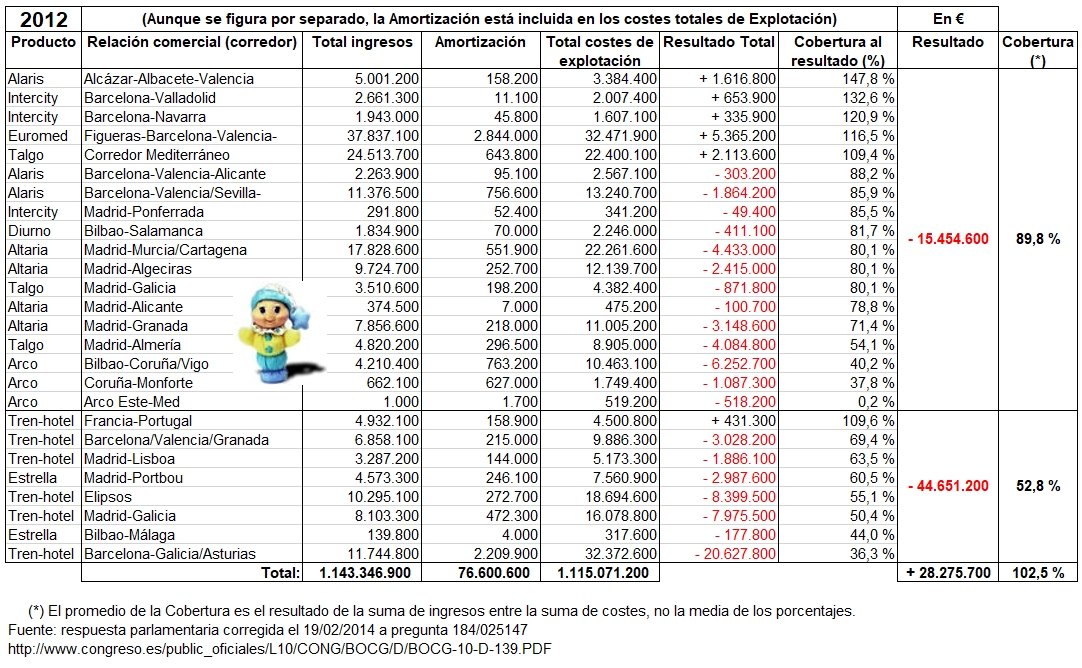

Vamos a ver lo que dice Renfe (desgraciadamente los datos más modernos que tengo son de 2012 de una respuesta parlamentaria corregida el 19/02/2014). He ordenado los datos de mayor a menor cobertura económica, y por segmentos; para que se aprecie qué servicios sostienen a los otros:

También lo dicen los datos de la AIReF (página 116):

Los mismos datos de la AIReF (€ y viajeros), pero agrupados por corredores:

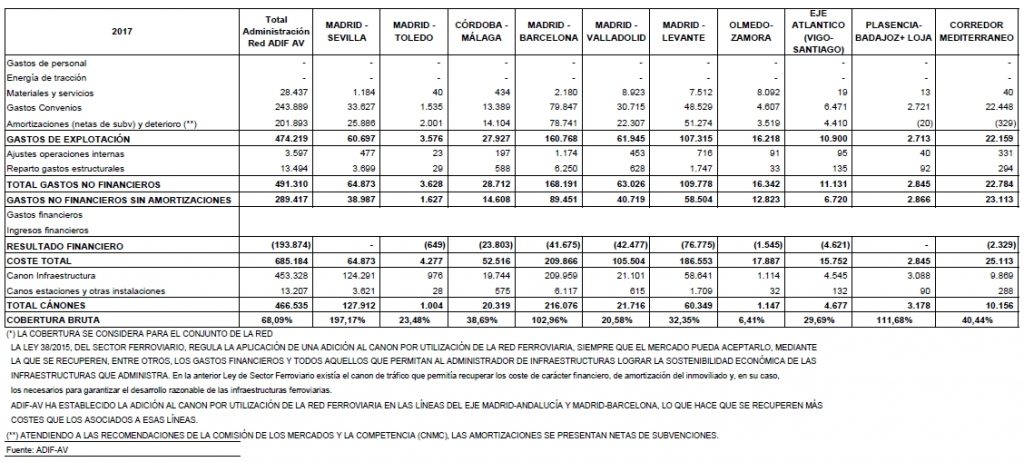

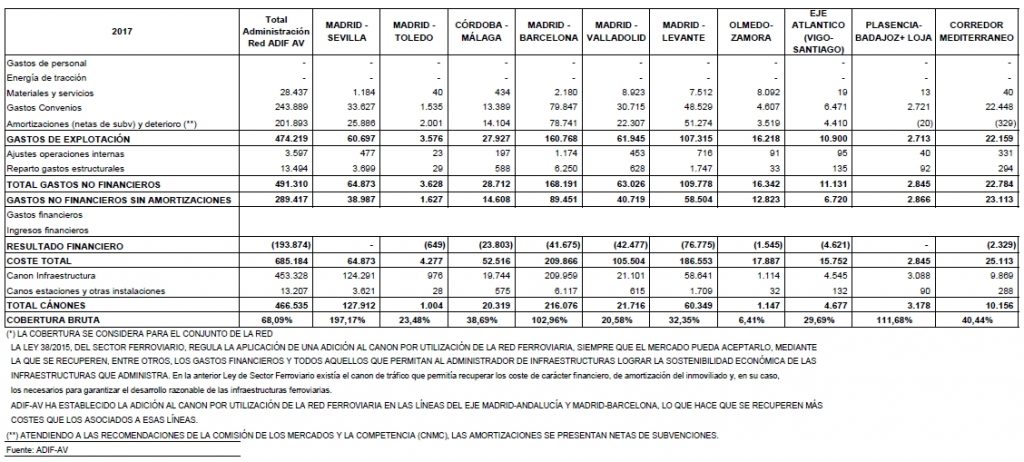

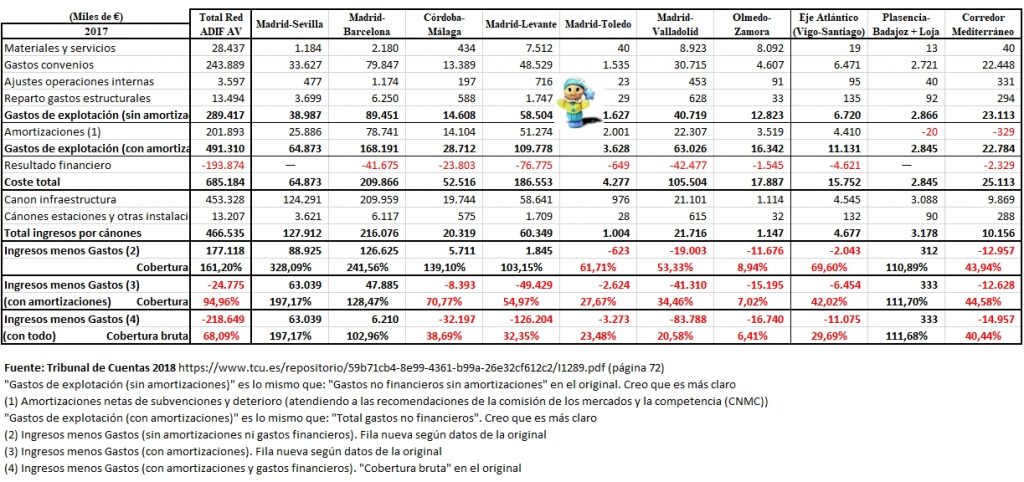

Veamos lo que dice el Tribunal de Cuentas (página 72):

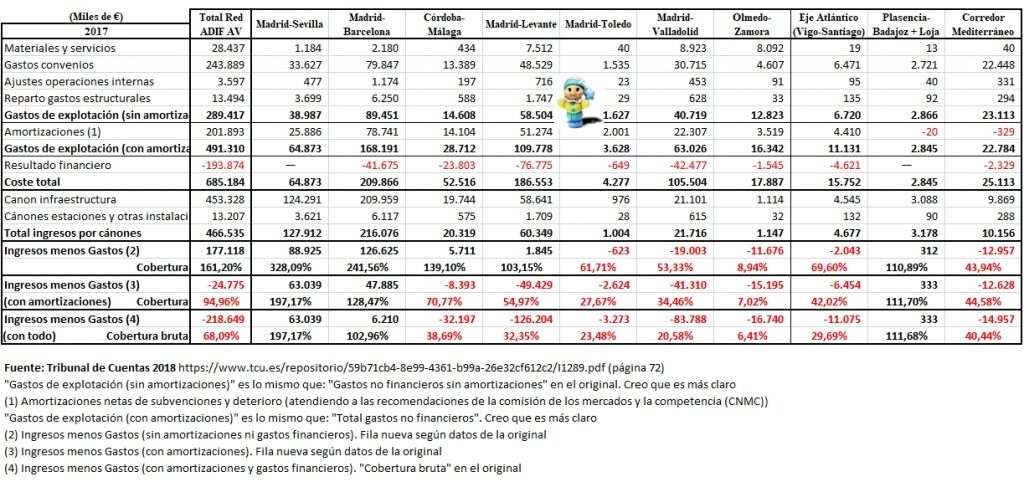

Aquí podemos ver los mismos datos, pero ordenados para una -espero- mejor comprensión:

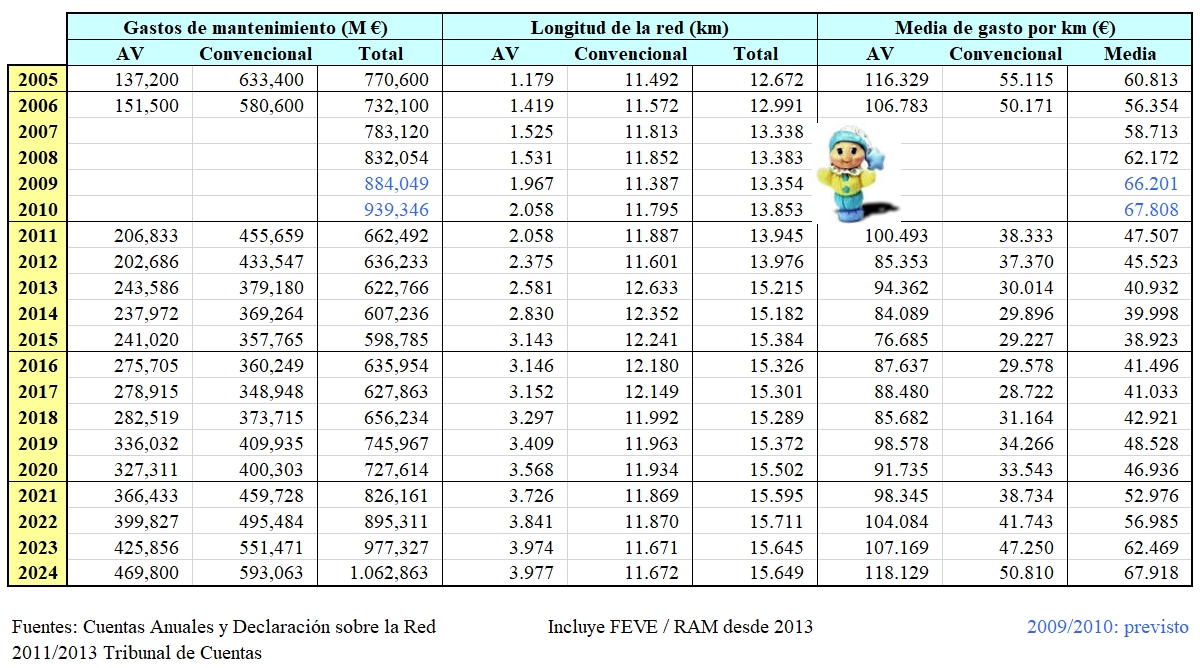

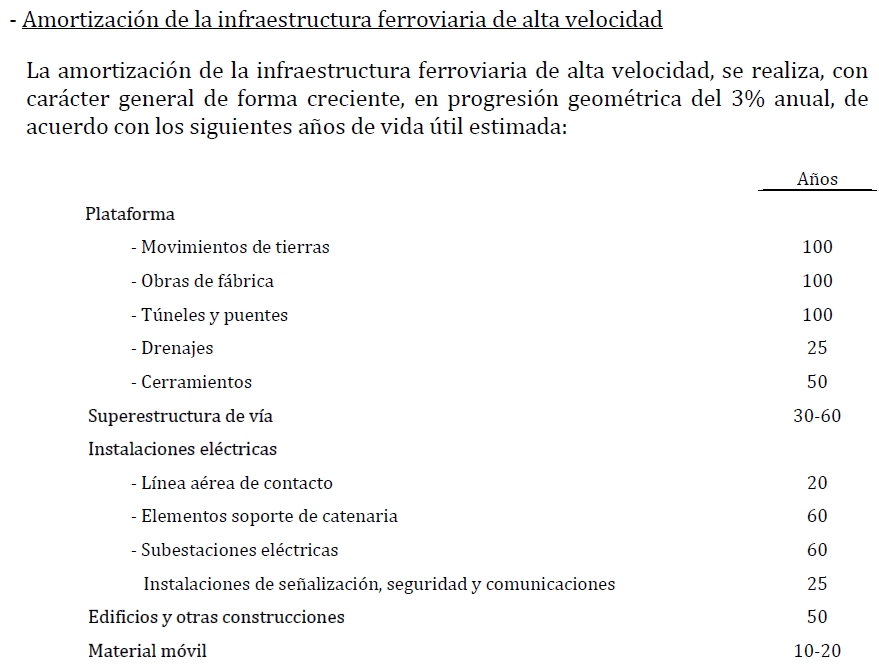

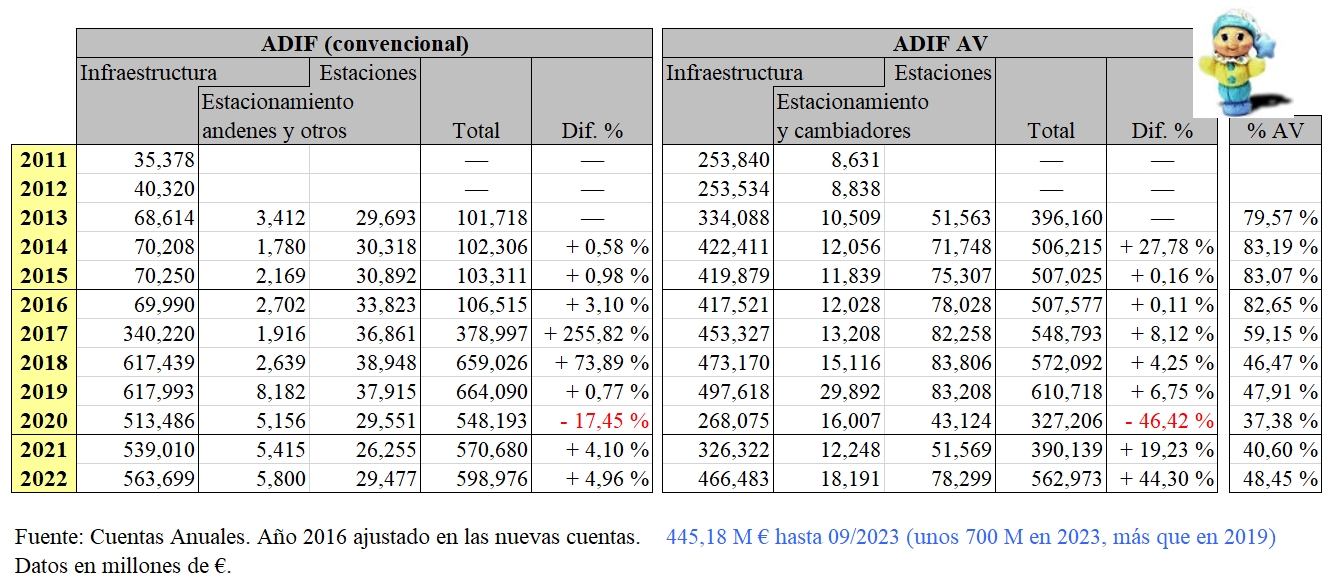

El Tribunal de Cuentas cifra la explotación de las LAV para Adif AV en 2017 en 289 M € de gasto contando todos los que comprenden la operación (sin amortizaciones): mantenimiento, circulación, seguridad, gastos estructurales y comunes; mientras que los ingresos por cánones fueron 466 M €, lo cual supone una cobertura de nada menos que el 161% y un beneficio de 177 M €. Todas las LAV son rentables excepto Toledo, Valladolid y Zamora. Toledo no es paso para ningún sitio (de momento) y está cubierto por una Obligación de Servicio Público, Zamora era solo el primer tramo de la LAV a Galicia, y Valladolid (aparte de que ha mejorado con León y lo hará aún más con Pajares, Burgos e Y Vasca) tiene el hándicap del enorme porcentaje de túnel en su trazado (un 26%), lo que encarece el mantenimiento que, «como todo el mundo dice«, son unos 100.000 € por km, y el doble si es túnel.

Bueno, las cuentas de Adif AV no especifican más que el total (página 109), lo que supone una media (contando los túneles) de menos de 88.000 € por km.

Breve comentario sobre otros ahorros

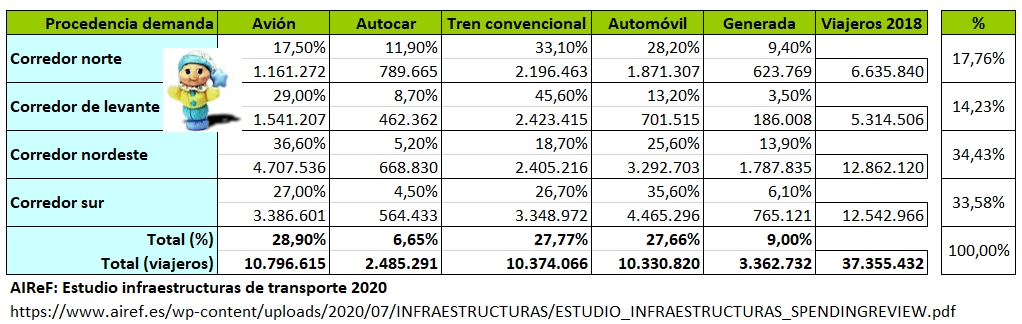

De todas formas, sin los enormes túneles de Guadarrama el tiempo de viaje (hora y media menos, solo contando hasta Valladolid) entre Madrid y todo el cuadrante noroccidental (desde Salamanca hasta Euskadi pasando por Galicia) no sería competitivo con ningún medio de transporte, Renfe se vería obligada a ofertar (para que nadie pudiese quejarse de que había quitado el tren) un único servicio con cada uno de los destinos y estos serían una máquina de perder dinero porque solo irían en ellos los aerófobos y los seguidores del Flygskam. Doy por bien empleados los 32 M € al año que pierde Adif porque, según la AIReF (página 135), permiten que 1,2 M de pasajeros del avión, 0,8 del autocar y 1,9 del automóvil se pasen al tren, y atraigan 0,6 M de viajeros nuevos.

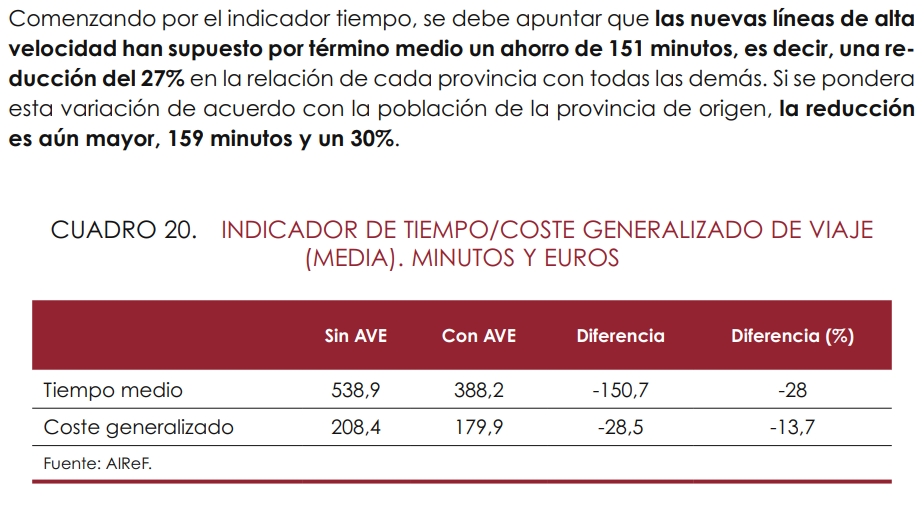

Y es que esto -precisamente- es lo que nunca se valora. Ni tampoco el ahorro en tiempo, y eso que siempre decimos que «es oro» (esta tabla de la AIReF valora el ahorro medio de todas las provincias, tengan AVE o no, página 121):

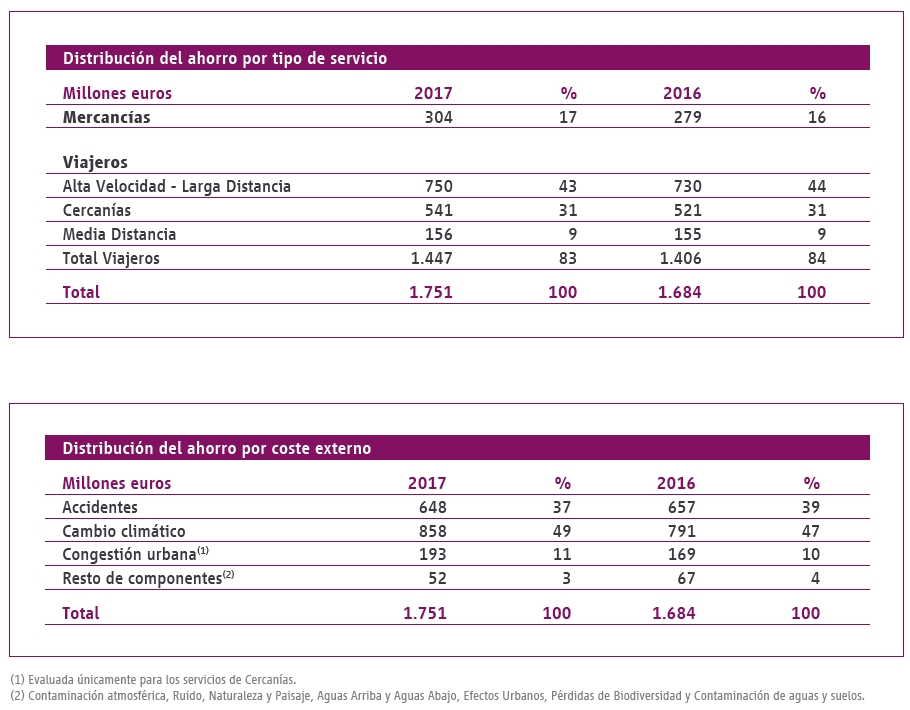

Y no hablemos de los ahorros por costes externos (accidentes, cambio climático, congestión, productividad, etc). Aunque se da el curioso caso de la AIReF, que cifra los de las Cercanías (no así los del la AV, que no cuantifica) en 2,47 € por viajero (página 181), independientemente del recorrido; algo insólito: siempre es por viajero.km porque no es igual hacer 5 km que 50 o 500. Más raro es que, según esas cuentas, el ahorro en los 10 núcleos de Cercanías analizados sea de 1.031 M €, cuando la propia Renfe (que tendría interés en presumir de más), los cifra en 533 ¡La mitad!

Por suerte, vemos que Renfe sí cuantifica los ahorros externos de la LD: 750 M €, y es que -en gran parte- compite contra el avión.

De todas formas, los ahorros y los beneficios sociales son algo muy debatido y manipulable, así que no es objeto de este artículo. Sigamos con los datos puramente económicos.

Pero ¿Y si contamos las amortizaciones e intereses?

Bien, ya hemos visto cómo la AIReF, el Tribunal de Cuentas y los consejos de administración de los nuevos operadores tienen datos de que la explotación de la AV es rentable. También hemos visto cómo -excepto esos tejanos que, sin duda, no tienen ni idea de finanzas– ningún particular invertiría en construir una LAV porque, «como todo el mundo sabe«, es un elefante blanco.

Pero volvamos a los datos de la AIRef. Tras unos errores en las primeras cuentas que denunciamos, sus resultados socioeconómicos por corredores (desde la página 136 y usando los criterios de FEDEA, tal y como reconocen en la página 131) suponen una recuperación de la inversión después de más de 75 años en el Corredor Norte y Levante, con TIR del -0,21% y +0,22% (este Corredor es criticado duramente en el informe, pero genera 45,5 M € anuales para Adif y Renfe), mientras que Noreste sería después de 55 años y +2,65% de TIR, y Sur: 49 años y +3,11%.

¿Parecen muchos años, no? Bueno, estos son los plazos oficiales de amortización:

Algún día se dejarán de construir nuevas LAV, de tal forma que la deuda no solo dejará de subir, sino que bajará, al ser amortizada (según ese cuadro) con el superávit de explotación.

En resumen: que sus beneficios cubrirán sus inversiones sin necesitar ayudas o subvenciones públicas. A muy largo plazo, eso sí. Según la agencia de calificación Fitch: «Los vencimientos de la deuda están fuertemente alineados con la vida útil económica de la infraestructura ferroviaria«.

Volvamos al Tribunal de Cuentas, si miramos sus datos (repito: solo económicos) teniendo en cuenta solo los gastos no financieros (como vimos antes), Adif AV gana 177 M € al año con la explotación (cobertura del 161%). Si también contamos las amortizaciones en la contabilidad pierde 25 M (96%) y si -además- contamos los intereses, pierde 219 M (68% de cobertura).

Aquí podemos ver los mismos datos, pero ordenados para una -espero- mejor comprensión:

En las Cuentas Anuales de los ejercicios 2023 y 2024 de Adif AV (página 15) vemos cómo el resultado de explotación es positivo (129 M € en 2023 y 287 en 2024), incluso incluyendo la amortización de activos (437 M € en 2023 y 460 en 2024), pero se convierte en pérdidas (136 M € en 2023 y 101 en 2024) al incluir los intereses (372 M € en 2023 y 451 en 2024).

Pero por líneas, vemos que Madrid-Sevilla es rentable en cualquier caso, al igual que Madrid-Barcelona (por poco). Es decir: estas dos LAV son rentables económicamente (con amortización e intereses) incluso aunque la inversión hubiese sido privada; y eso sin contar ahorros ni beneficios a la sociedad: solo el dinero contante y sonante.

Retorno fiscal

Tampoco se suele tener en cuenta que el 50% de la inversión (según FEDEA, página 19) procede de ayudas europeas a fondo perdido; ayudas a las que optan los estados dispuestos a poner su parte. Si países como Grecia, Irlanda y Portugal no piden esas ayudas (porque no están dispuestos a invertir), simplemente las pierden, porque son finalistas. En Portugal parece que empiezan a darse cuenta.

Ni tampoco se suele señalar el retorno fiscal de la propia inversión en forma de trabajo e impuestos, aunque hay algún estudio realizado por FEDEA donde sí que lo cuantifican:

En primer lugar, hay que mencionar que, como consecuencia de las inversiones ferroviarias del periodo 1991-2007, el PIB resultante será, en 2007, un 1,8 por ciento mayor de lo que resultaría de no haber existido dichas inversiones.

…

La materialización de estos procesos, bajo determinadas hipótesis, implica que se produce un aumento del PIB, de la renta per cápita, del empleo y otros ajustes directamente atribuibles a las inversiones en cuestión que no se habrían producido de no haberse dado éstas. En estos efectos se incluyen pues tanto los debidos al aumento de la demanda agregada en la formación de capital público, y su multiplicador correspondiente, como la externalidad de oferta que la nueva capacidad infraestructural representa para las actividades de los agentes privados de la economía. Al mismo tiempo la actividad se propaga a través de la red de relaciones intersectoriales de la economía.

…

Finalmente, el retorno fiscal de las inversiones es elevado debido a que una parte de las mismas se financia con fondos comunitarios y sus efectos sobre el PIB aumentan las bases imponibles de las diferentes figuras impositivas existentes (IVA, IRPF, IS y cotizaciones sociales).

Más exactamente, en la página 20 explican que por cada € invertido se recupera 1,8 en bruto y 1,3 en neto (al descontar la inversión pública española: un 50% de lo invertido, ya que el resto son ayudas comunitarias).

Ingeniería contable

Y es que en el caso de la alta velocidad la contabilidad tiene una particularidad. Por ejemplo: la deuda por la inversión en una autovía (o en una línea convencional) está englobada en la del Estado así que, según esas cuentas, el MiTMA «no pierde dinero», solo invierte (lo cual me parece bien). Mientras, Adif AV tiene que pedir préstamos (verdes sí, pero préstamos al fin y al cabo), pagar los intereses correspondientes, y amortizar el capital invertido en LAV, lo que se refleja de forma muy negativa en sus cuentas: 388 M € de «pérdidas financieras» en 2024 (página 15), y en su deuda (19.022 M € en 2024), deuda que no tienen las autovías ni el MiTMA, sino que está englobada en la del estado.

Es por esto por lo que no se puede destinar el dinero invertido en LAV a la red convencional, porque ésta no tiene ingresos suficientes como para amortizar la inversión ni pagar sus intereses.

Y es que el Adif se dividió en dos empresas (el 12/12/2013 pero con efecto desde el 01/01/2013) para que la deuda de las LAV no computase como pasivo del estado. La normativa europea lo permite en aquellas empresas públicas con al menos un 50% de sus gastos cubiertos por su actividad comercial, y no por subvenciones. Adif AV sí que lo cumple, mientras que la mayoría de los ingresos de la parte convencional procedía de subvenciones públicas. Así fue hasta el cambio de financiación del 2S2017 por el que Adif convencional renuncia a la subvención (585 M € según los PGE de 2016) para, a cambio, pasar de 71,69 M a 656,69 de recaudación por canon de los servicios de viajeros OSP (585 M € más en 2017 si hubiese sido todo el año, como fueron 6 meses y era una estimación, al final fue menos: 556).

Esto me hace pensar que, si Adif AV no tuviese tantos ingresos por los cánones, su deuda computaría como lo que es: deuda del estado; la amortización e intereses correrían a cargo del mismo y, finalmente, sus cuentas serían mejores y nadie diría que debe 16.000 M € ¿Cuántos deben las autovías? Ninguno.

De esta forma puede parecer que las LAV son gasto y las autovías inversión.

¿Quién financia las LAV?

Normalmente suelen ser los estados centrales, aunque hay algunas excepciones conocidas.

En Francia, la GPSO (también la Montpellier-Perpiñán) se financian mediante fondos europeos (20%), por el Estado (40%), y el 40% restante (5.720 M €) será financiado por las autoridades regionales (2.200 M Occitania y 1.700 M Nueva Aquitania), los departamentos (provincias) y las ciudades; aunque las autoridades locales de Nueva Aquitania se negaron a pagar (fueron muy beligerantes en el País Vasco francés). Los propietarios de 2.340 municipios de Nueva Aquitania y de Occitania estarán sujetos a un nuevo IBI, así como un impuesto adicional sobre la tasa turística, todo ello para ayudar a financiar dicho proyecto.

Recuerdo haber leído sobre oposición de las prefecturas a la financiación de nuevas líneas Shinkansen, pero ahora no encuentro las fuentes. Aquí se habla de una nueva estación financiada íntegramente por las entidades locales.

En China, el estado central financia las 8 + 8 líneas principales, mientras que -desde 2021- las provincias y los municipios tienen que financiar las líneas de enlace y las que estén fuera de la red principal. Además de lo ya comentado sobre asociaciones público-privadas (PPP) con fórmulas BOT (30 años), donde también participaban las entidades locales.

Responder a GusiluzCancelar respuesta