Aprovechando la publicación de las Cuentas Anuales de 2025, analizamos también las de los últimos años de todas sus áreas de actividad.

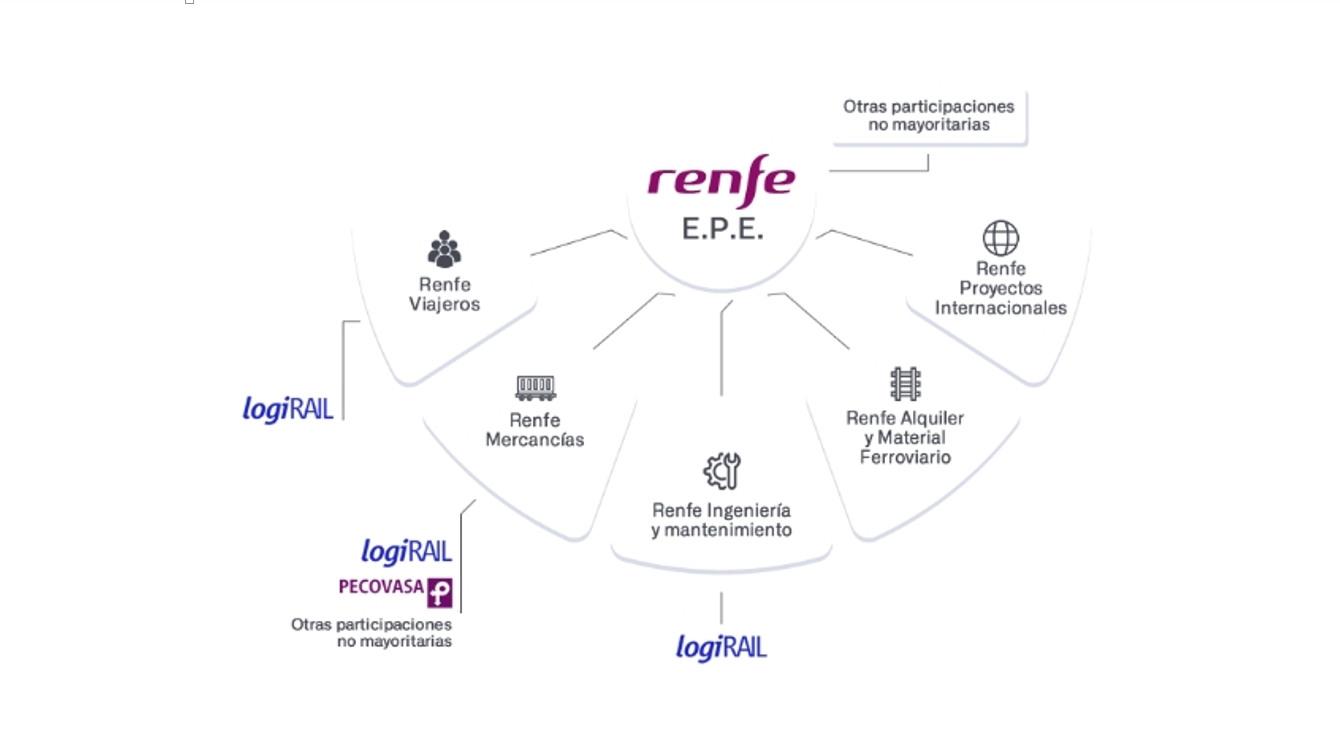

Grupo Renfe

Aun no se han publicado las cuentas del Grupo Renfe, pero fueron avanzadas en marzo, con un «beneficio superior a los 50 M €, que ha permitido al grupo alcanzar un resultado positivo por primera vez desde 2019». En 2024 perdió 2,936 M €.

«Los ingresos totales del grupo se situaron durante este periodo en torno a 4.480 M €, un 2,5% más que durante el conjunto del año 2024».

En 12/2009, Renfe creó la filial LogiRAIL (participada por Renfe Mercancías al 34%, y por Renfe Viajeros y Renfe Ingeniería y mantenimiento al 33% cada una) para servicios logísticos y tecnológicos; cuenta con cerca de 4.000 empleados (3.472 de media en 2024).

Contando LogiRAIL, Renfe tiene unos 20.000 empleados (19.861 de media en 2024).

Flujos económicos

Desde 2016, la CNMC (Comisión Nacional de Mercados y Competencia) no hace gráficos de los flujos económicos en el ferrocarril, así que los tengo que hacer yo.

Éste es el de 2019:

Y éste el de 2024 (todavía me faltan bastantes datos para el de 2025):

Son muy visuales y muestran los flujos de todo el ferrocarril. Los de Mercancías son más sencillos e intuitivos, pero explicaré los de Viajeros con más detalle en el siguiente bloque.

Viajeros

Sí están las Cuentas de Viajeros, y en lo que más solemos fijarnos es en los resultados económicos (señalo los «antes de impuestos», por aquello de: «las gallinas que entran por las que salen», y en algunos apartados son los únicos que aparecen en las Cuentas), que han pasado de +7,00 M € (en 2024) a +82,55 M; desde los beneficios de 140 M en 2018 y 126 en 2019, los años poscovid supusieron grandes pérdidas: 420, 269, 54 y 66 M €. Los gastos de energía de tracción han bajado 8,88M €, -3,3% con -prácticamente- el mismo número de Trenes.km (-0,3%).

Renfe Viajeros tiene 10.233 empleados; de ellos, 5.086 maquinistas y 3.539 comerciales.

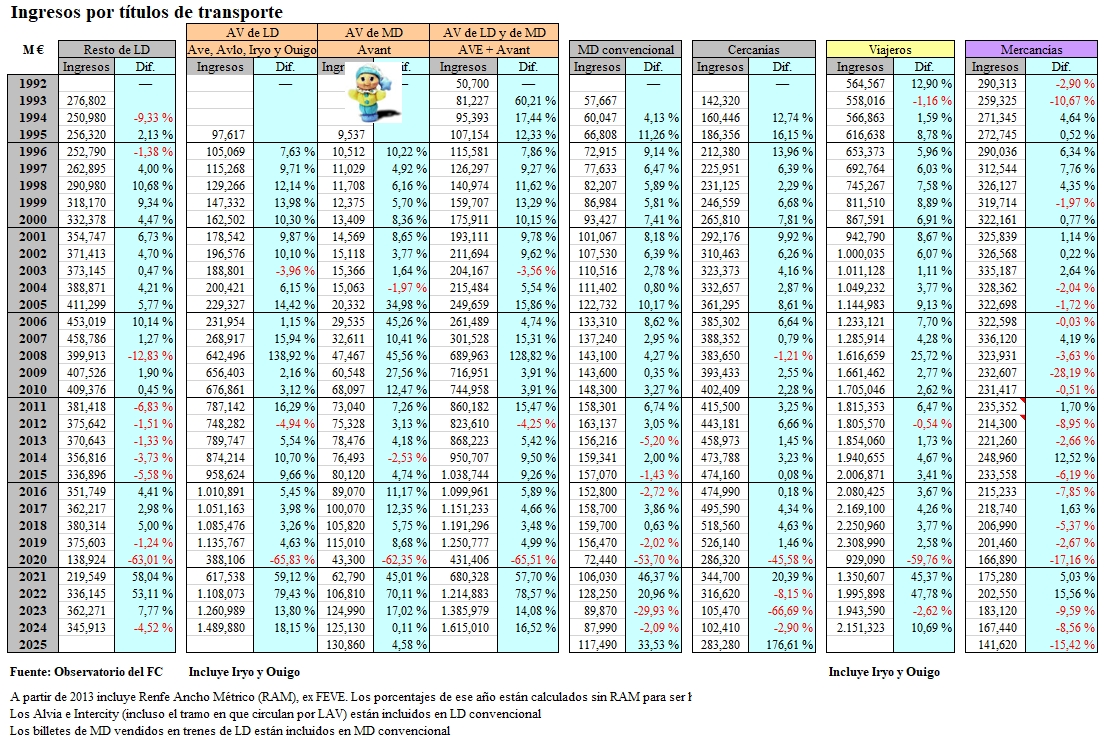

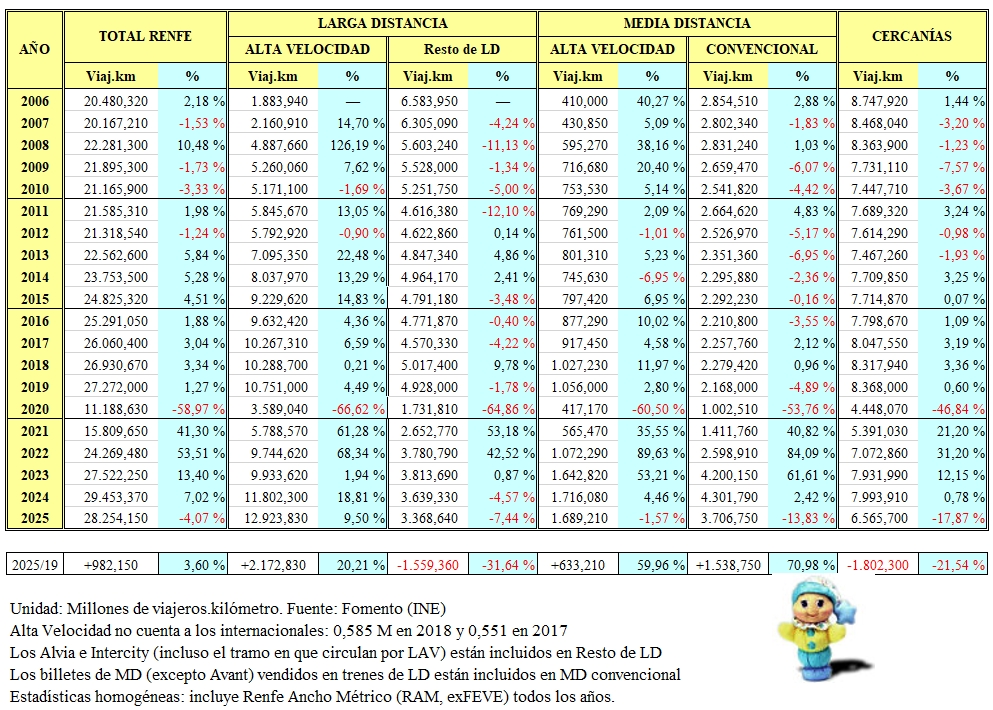

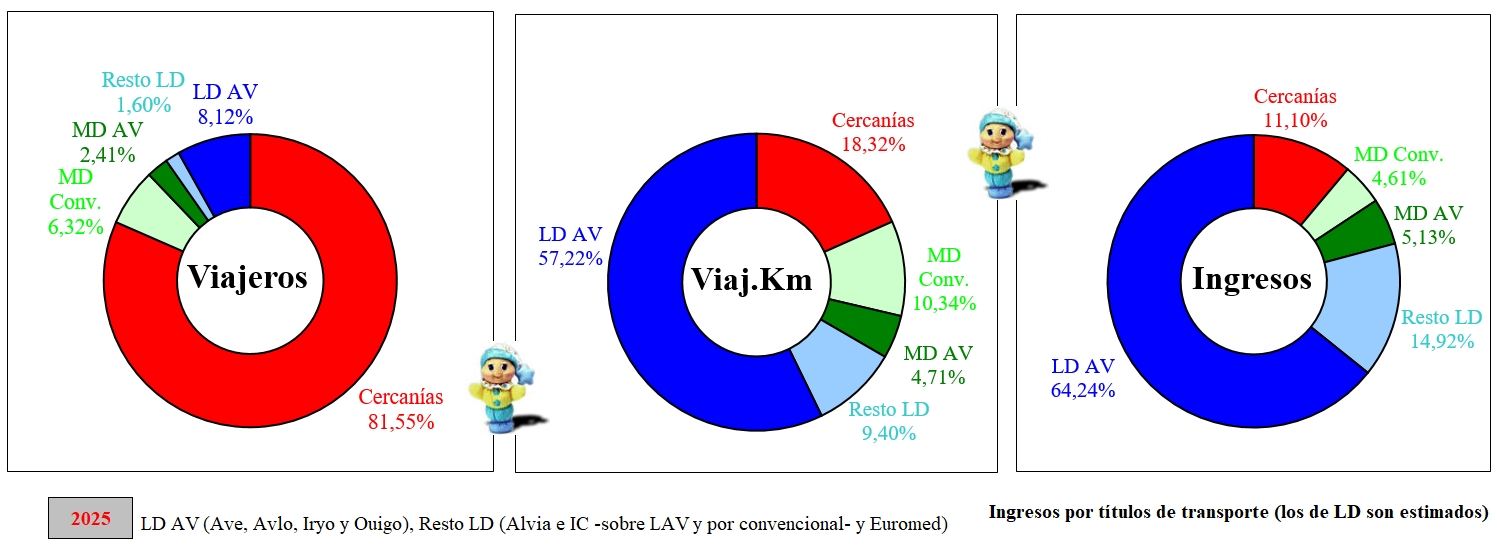

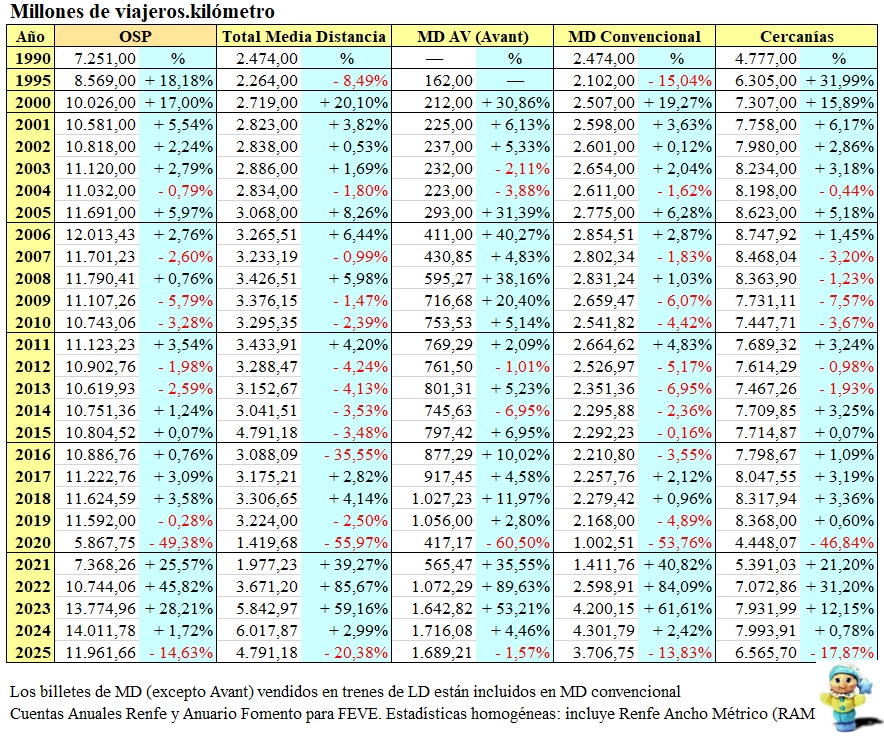

Los datos de Viajeros.km suponen la forma más real (aunque menos intuitiva) de medir el tráfico ¿O es que da lo mismo (ingresos, gastos, uso del material, consumo energético, reducción de CO2, etc) 50 km de recorrido que 500? El de Cercanías en 2025 fue de 15 km, 113 en MD y 437 km el de SSCC.

Y aquí podemos comparar el número de Viajeros, el de Viajeros.km y los ingresos por áreas de actividad (el de AV de LD está estimado en un 10% más que en 2024 [será más], el tráfico subió el 11%):

El de 2024 (con datos exactos ya publicados por el OFE):

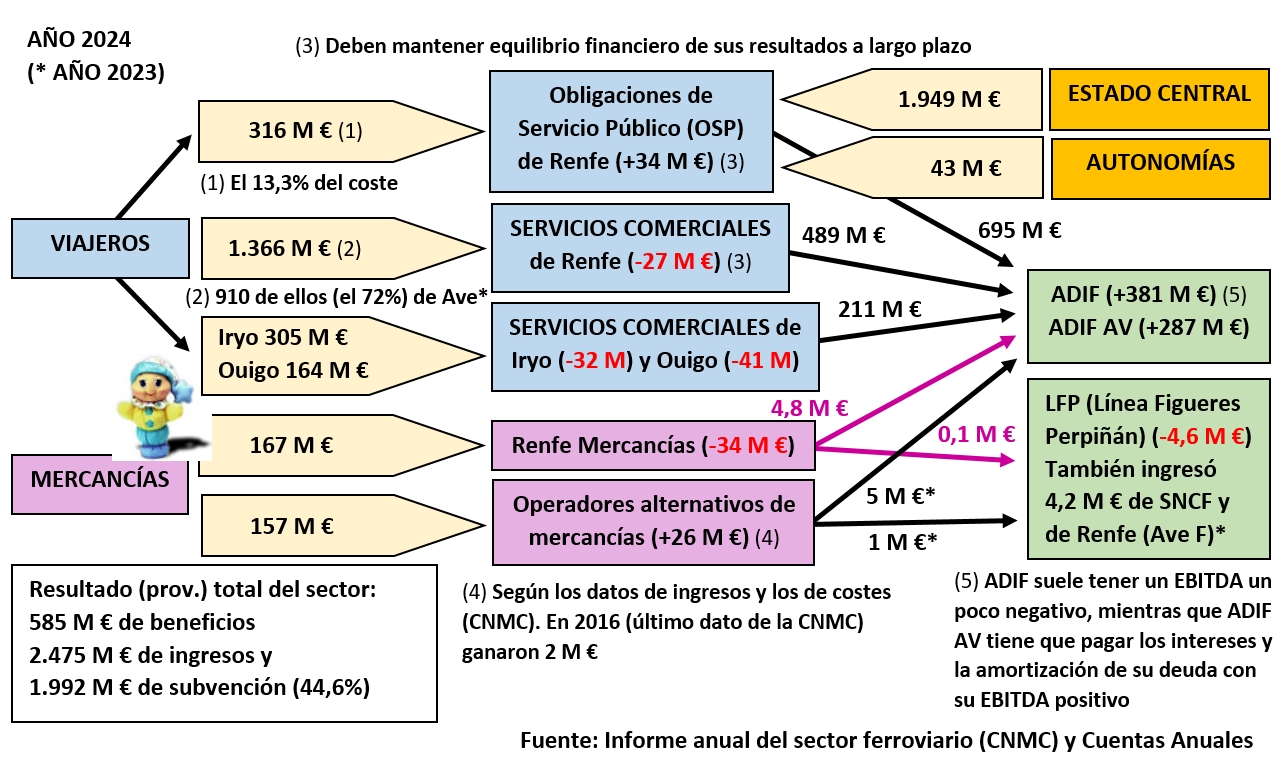

Dentro de las Cuentas de Viajeros hay dos grandes grupos completamente separados y que no tienen nada que ver. Las Obligaciones de Servicio Público (OSP), que «son consideradas beneficiosas para el conjunto de la sociedad por razones de eficiencia energética, social, económica o medioambiental frente a otros modos de transporte terrestre alternativos», por lo que pueden ser subvencionadas, y los Servicios Comerciales (SSCC), que son operados a «riesgo y ventura» por Renfe, es decir: no pueden recibir subvenciones porque supondrían una competencia desleal al autocar y el avión.

Según su Estatuto, «Renfe es una entidad pública empresarial adscrita al Ministerio de Transportes y Movilidad Sostenible (Gobierno de España) que tiene personalidad jurídica propia y que actúa con autonomía de gestión, dentro de los límites establecidos en la Ley del Sector Ferroviario, en su Estatuto y en la legislación que le sea de aplicación». Pero opera las OSP mediante un Contrato-Programa suscrito con la Administración General del Estado (AGE), y eso cambia totalmente su operativa y su margen de maniobra (mucho mayor en los SSCC). Por ejemplo, para comprar trenes para OSP, el Consejo de Ministros (con el permiso de Hacienda) tiene que autorizar a Renfe (en la página 49 del BOE), mientras que -para comprar trenes de SSCC- basta con que lo apruebe el consejo de administración de Renfe.

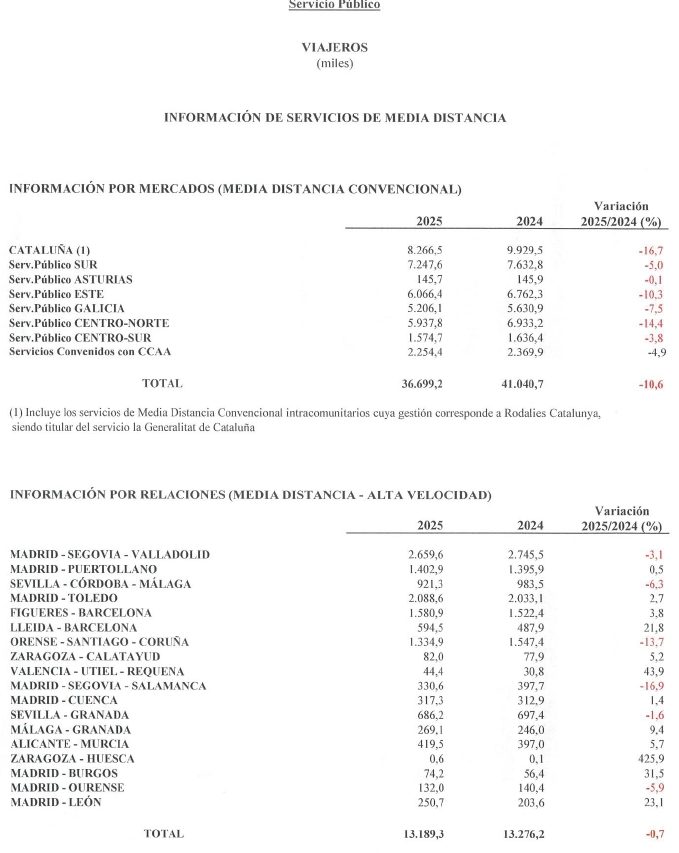

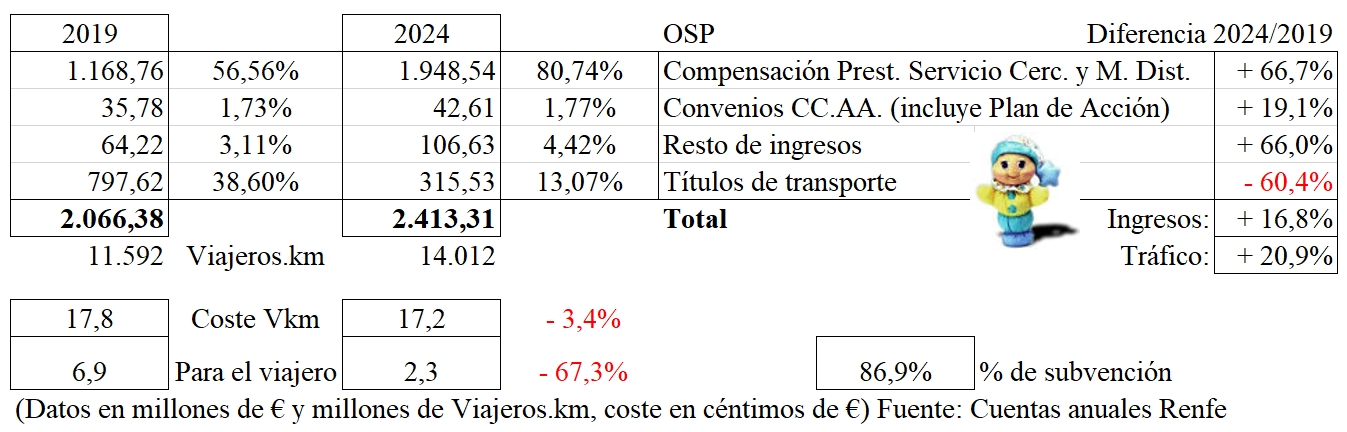

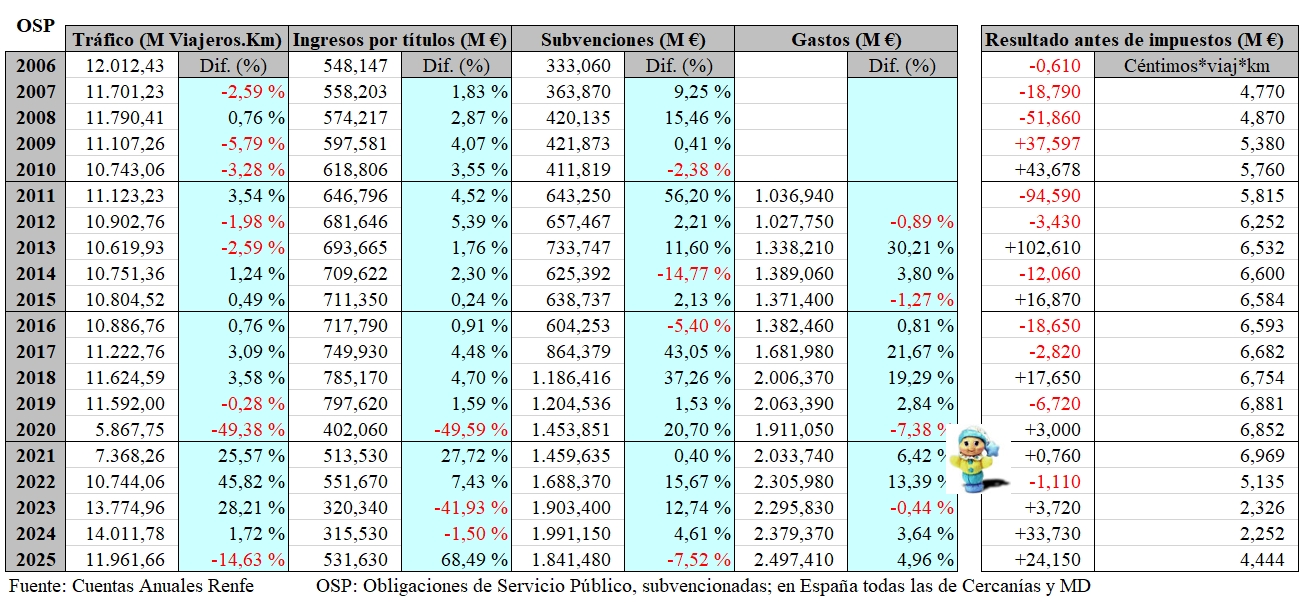

Obligaciones de Servicio Público (OSP)

Ingresos y número de viajeros de las OSP

El fin de los abonos gratuitos (el 30/06/2025, aunque fueron sustituidos por otras ayudas, ver más abajo) produjo un aumento de los ingresos por billetes y un descenso en el número de viajeros (mínimo en Cercanías, por la subida en el uso de las de Madrid, y en Avant, y grande en MD convencional):

Traspasos de competencias

Según la Constitución, el Estado tiene la competencia exclusiva en materia de servicios que transcurran por el territorio de más de una comunidad autónoma y -cuando se desarrolle íntegramente dentro de solo una- la competencia puede ser asumida por esa comunidad.

Supongamos que Renfe necesita 2.000 M € para prestar los servicios OSP en todo el Estado, que la AGE los subvenciona con 1.500 M €, y que una comunidad necesita el 25% de esa subvención (eso no implica que tenga el 25% de los servicios, ya que unos son más onerosos que otros, pongamos que suponen el 30% del gasto porque son más utilizados que otros). Así pues, Renfe gasta 600 M € en las OSP de esa comunidad y la AGE las subvenciona con 375 por lo que los viajeros abonan 225 M (los viajeros pagan el mismo precio por km, pero los servicios con menos viajeros están más subvencionados, mientras que otros -pocos- tienen incluso superávit).

Cuando se traspasa esa competencia (del verbo competer), Renfe sigue prestando el servicio (por eso en los convenios pone expresamente que no se incluye valoración económica del coste), y la AGE sigue abonando los 375 M (en la práctica, trasfiere esa cantidad a la comunidad y ésta abona la diferencia entre gastos e ingresos a Renfe). Desde ese momento la comunidad es quien decide los horarios, las tarifas (puede bajarlas todo lo que quiera, siempre y cuando abone la diferencia a Renfe) y controla la calidad del servicio (con indicadores objetivos, pudiendo imponer penalizaciones en caso de incumplimientos contractuales de la operadora), mientras que Renfe sigue destinando los mismos medios con el mismo coste, pero con la contabilidad segregada. La comunidad puede mejorar los servicios; para ello Renfe valora lo que gastará a mayores con esas mejoras (más gasto en personal y material, y mayores ingresos -sí- pero estos no suelen cubrir los gastos, y menos aun cuando son mejoras) y, si a la comunidad le parece bien, ésta abonará la diferencia a Renfe.

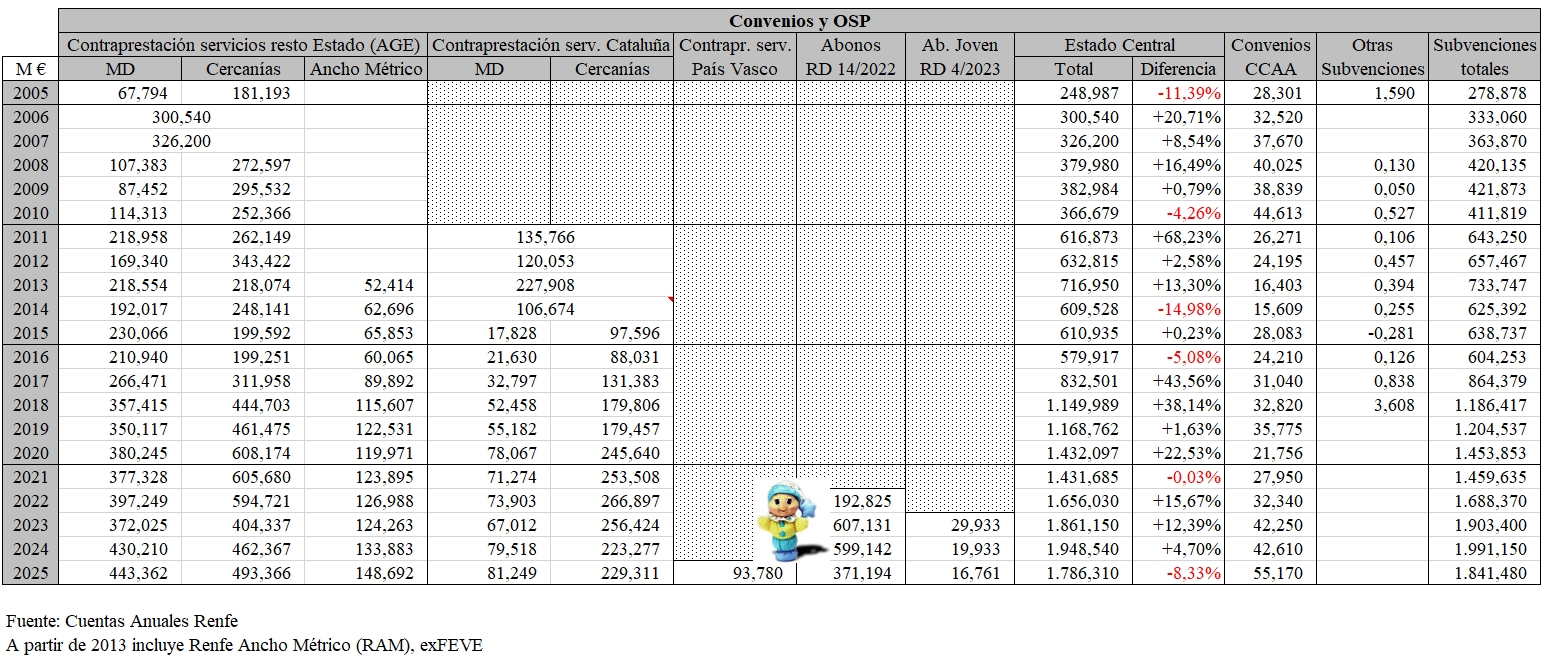

El ejemplo real son las Rodalies de Cataluña, el déficit presupuestado para 2010 era de 117 M €, el 32,0% de los 367 M que abonó la AGE para toda España ese año (ver la tabla más abajo). Entre 2011 y 2025, la AGE ha abonado entre 107 y 453 M € (contando también su parte de los abonos) y -lo más significativo- entre el 17,5% (año 2014) y el 31,8% (2013) del total nacional. Hubo muchas disputas políticas con estos pagos, lo que imagino que explique las diferencias interanuales (2013 y 2014, por ejemplo), pero la media (lo importante) es el 21,7% de la subvención nacional (partiendo del 32,0%). Por su parte la Generalitat abona el «Pla d’Acció» para la mejora de los servicios y la creación de Cercanías en Tarragona, Girona y Lleida; 325 M en total (desde 2010) y 39,73 M en 2025 (la AGE 413,27 M y los viajeros 98,56 M).

Por cierto, que nos contaron que la Generalitat cambiaría a Renfe como operadora del servicio a partir de 2011, pero nunca ocurrió; lo único, que el nuevo servicio a la T-1 del aeropuerto de Barcelona lo operará FGC.

La contraprestación a Renfe por los servicios en Cataluña se rige por los RD 2034/2009 (Cercanías) y 1598/2010 (MD), y la de los de Cercanías en Euskadi por el RD 368/2024. El conjunto del resto de servicios aparece en la contabilidad de Renfe (ingresos, gastos y subvenciones) como Servicio Público AGE (página 133), mientras que los de la Generalitat (página 135) y País Vasco (137) se muestran separados; en la página 139 están las Cuentas de los Convenios con las Comunidades, que aportaron 39,911 M € (Cataluña), 7,035 M (Andalucía), 3,332 M (Extremadura), 2,937 M (Aragón) y 1,989 M (Euskadi) en 2025.

En 01/2023, Renfe descentralizó sus áreas de las OSP para «acercar la gestión a los ciudadanos» y para «prepararse para la próxima liberalización de las OSP» (iba a empezar el 01/01/2028 pero lo hará 5 o -incluso- 7 años después, más en la entrada de Geotrén: ¿Qué ocurrirá con la liberalización de las Obligaciones de Servicio Público? ).

También hay diferencias en la liberalización entre las OSP y los SSCC; la de las OSP se conoce como «competencia por el mercado» (varios operadores pujan para conseguir la concesión única de una determinada OSP), mientras que -en los mercados liberalizados (los servicios comerciales, la larga distancia en España)- existe «competencia en el mercado» (acceso abierto para operadores cualesquiera).

Subvenciones de las OSP

2024 fue el año con mayor subvención al transporte público aunque -tras la finalización (el 30/06/2025) de los abonos gratuitos establecidos por el RD 14/2022 (por la invasión rusa a Ucrania y la consiguiente subida del precio de los combustibles)- al día siguiente se creó el billete único (según edad) para todas las zonas y núcleos de España (RD 1/2025) y abonos para MD con descuentos del 40 y 50% según edad, y gratis para menores de 15 años.

Aquí podemos ver cómo bajó el 7,52% en 2025 (el total), aunque se mantuvo por encima de la ya muy alta de 2022 (los abonos gratuitos empezaron el 01/09/2022).

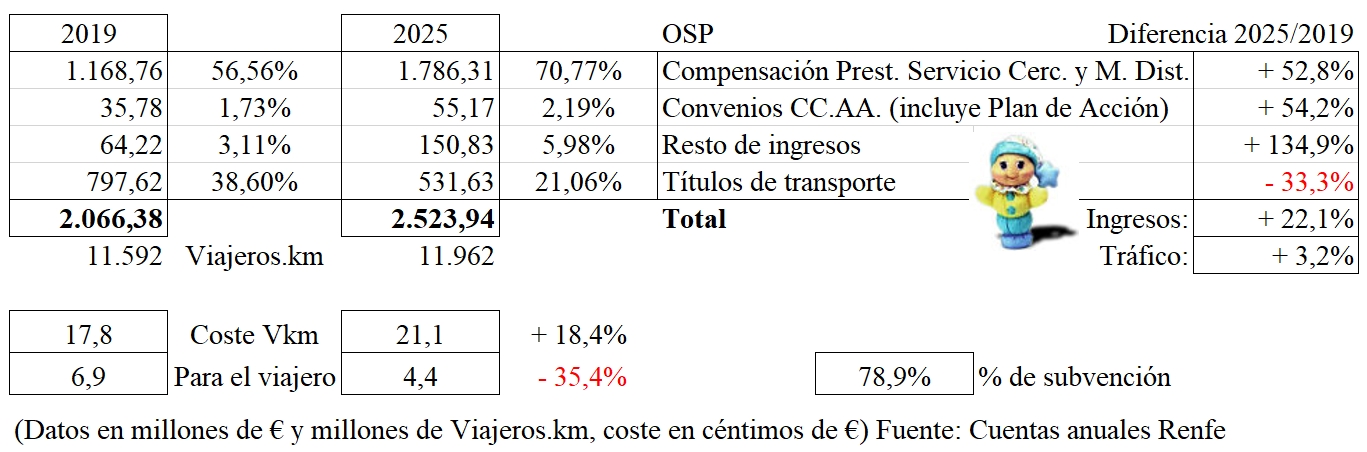

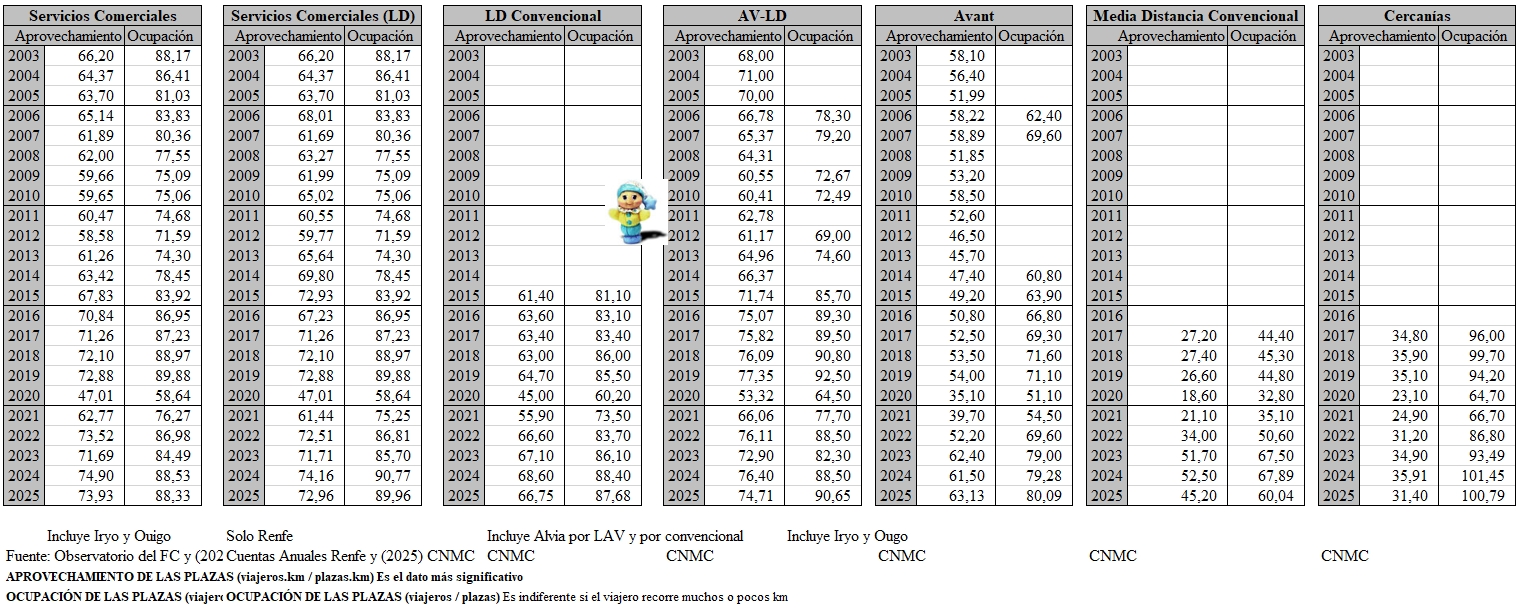

Aquí podemos ver la evolución del coste por Viajero y km (en 2025 comparado con 2019), los pagos reales de los viajeros y el % subvencionado. Lógicamente, con trenes más llenos (aprovechamiento de las plazas.km del 36,35% en 2025 y del 42,12% en 2024 por el 34,09% de 2019) el coste es menor.

Y en el año con la mayor subvención histórica: el 86,9% del coste.

El precio medio pagado por los viajeros de Cercanías por cada km en 2025 fue de 4,315 céntimos (-31,38% sobre 2019), el de MD convencional fue de 3,170 (-56,08%) y el de Avant de 7,747 (-28,87%). La subvención a Cercanías fue de 965,149 M €, mientras que la de MD fueron 524,611 M.

No tengo datos más recientes, pero en los de 2018 se puede apreciar la diferencia entre la cobertura económica (la parte de los ingresos por venta de billetes que cubren los gastos) de las distintas relaciones de servicios Avant (una obtuvo incluso beneficios económicos). La subvención media de los Avant de ese año fue del 17%, mientras que la de la MD convencional fue del 73% (CNMC); ascendiendo a 12,4 céntimos por viajero y km, por los 26,1 para los de MD convencional.

En 04/2026 la Oficina Federal de Transportes (OFT) suiza propuso un nuevo umbral mínimo de viabilidad económica para las OSP. Los servicios regionales de alta frecuencia deberán cubrir el 30% de los costes con ingresos procedentes de las tarifas y la financiación local para poder optar a la subvención nacional a partir de 2029. «Tendrán la opción de limitar la frecuencia de los servicios a media hora, en cuyo caso se aplicará el umbral vigente del 20%».

El criterio de 1984 en España fue el 23% de los costes. Y las frecuencias eran muchísimo menores, en algunos casos inexistentes o muy bajas. Hasta entonces no había financiación local, pero algunas administraciones autonómicas comenzaron a poner dinero -durante más o menos años- ante la amenaza de cierre.

El déficit anual de las OSP (buscar en esta entrada: «OSP subvenciones detalladas (2005 / 2025)») se compensa por la Administración General del Estado (AGE), que lo paga a Renfe mediante un Contrato-Programa. El último (2018/2027) determinó los servicios a prestar y su coste, más un «beneficio razonable» para Renfe Viajeros, que se estipuló en el 3% de los ingresos de tráfico reales del ejercicio. De esta forma, su resultado contable anual debe ser neutro, aunque siempre hay variaciones con respecto a las previsiones, que son resueltas en los siguientes años.

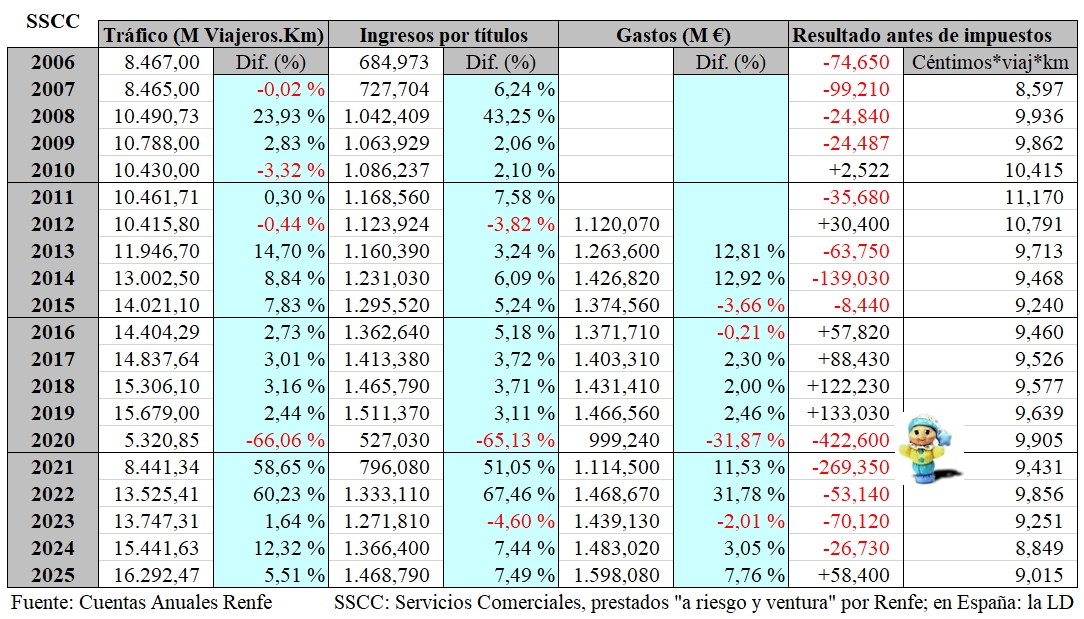

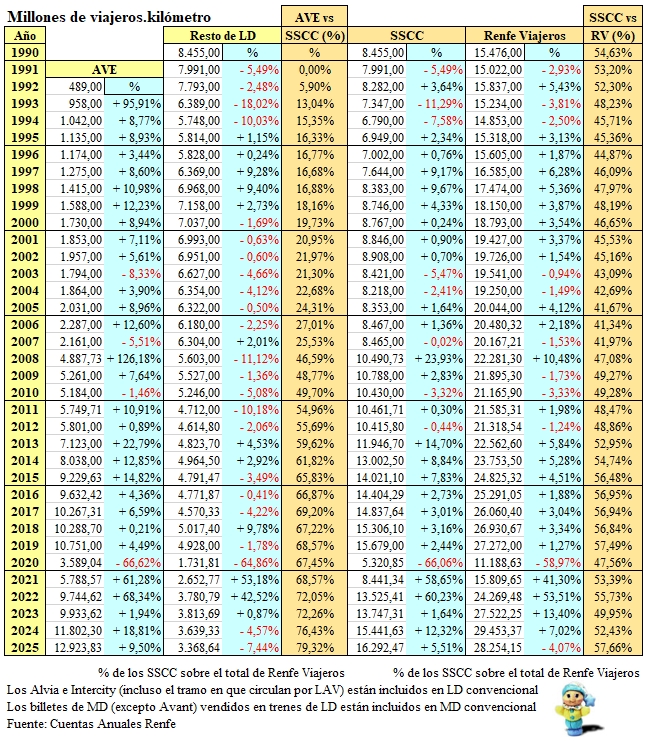

Servicios Comerciales (SSCC)

En 2025 ganaron 58,40 M €, mientras que en 2024 perdieron 26,73 M; como el resto de los años poscovid, que supusieron grandes pérdidas:

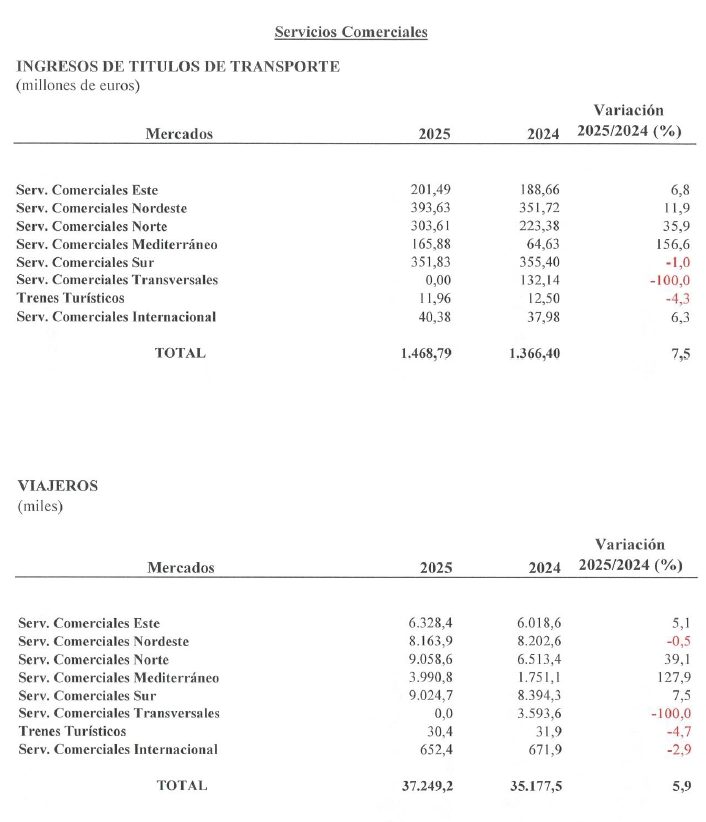

Ingresos y número de viajeros en 2025 (los Servicios Transversales se han integrado en los Radiales):

Renfe no separa la contabilidad (en sus Cuentas solo los datos de tráfico) entre los servicios comerciales de alta velocidad (Ave y Avlo) y lo que llaman «Resto de LD» (Alvia e IC -tanto si circulan sobre LAV como si lo hacen sobre línea convencional- y Euromed), pero el presidente de Renfe ya anunció beneficios en la parte de AV en 2022 (unos 80 M €), en 2023 (unos 15 M) y en 2024 (unos 35 M).

La UE permite (hasta cierto punto) las compensaciones entre servicios rentables (la mayoría de los de Ave) y deficitarios (muchos de los de Resto de LD), aunque la reducción de márgenes en los más rentables (los de los 3 principales ejes) ha menguado el colchón para los deficitarios.

Como no puede recibir subvenciones, los déficit de los SSCC se compensan con los superávit, y -si no- pasan a engrosar la deuda de Renfe porque es una entidad pública empresarial (las OSP no tienen deuda porque se rigen por un Contrato-Programa, ver más arriba). En este gráfico está la deuda del Grupo, contando no solo la de Viajeros.

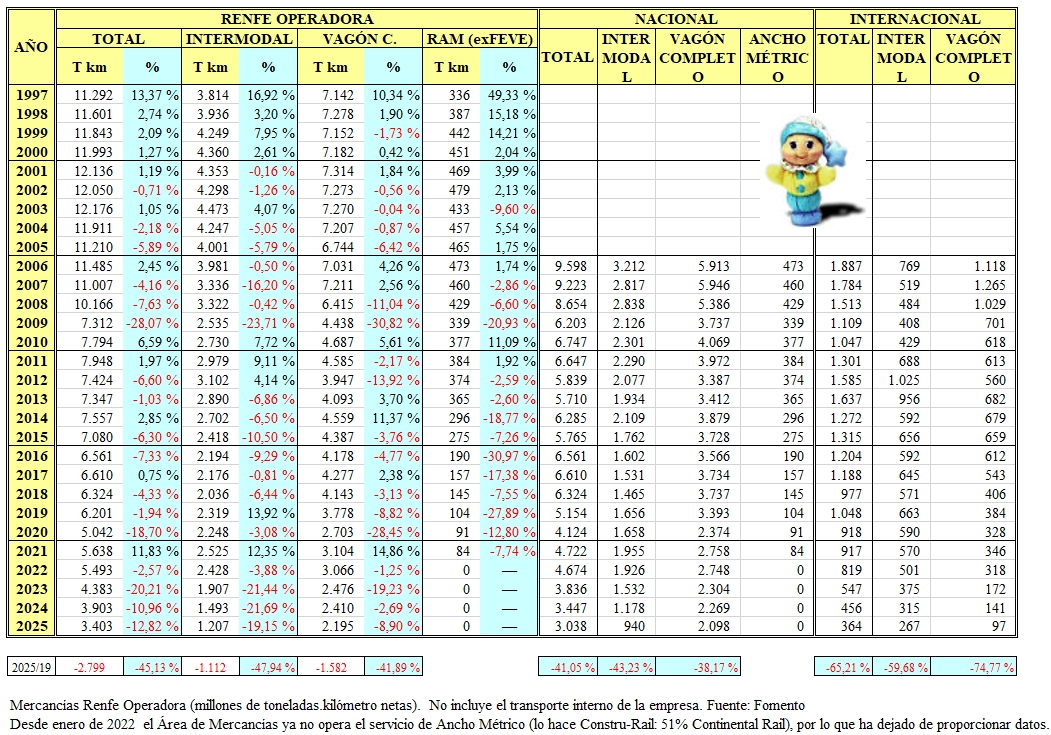

Mercancías

En 2025 perdió 52,46 M € por 33,99 en 2024; desde 2005 (no tengo datos anteriores) solo ganó dinero (menos de 4 M) en 2019. Para detalles de otros años, buscar en esta entrada «Ingresos y resultados por áreas Renfe (1992 / 2025)».

Hubo bajada de ingresos (-15,4%) y tráfico (-12,8%), aunque también de gastos (-5%, principalmente de energía de tracción: -7,6 M €, -26% con un 16% menos de Trenes.km), pero no lo suficiente como para revertir la situación económica.

Tiene 959 empleados; de ellos, 719 maquinistas y 54 comerciales.

En 2010 se llegó a la conclusión de que Renfe Mercancías no tenía futuro, y desde 2012 se estuvo buscando una venta, una alianza o un socio estratégico; en 04/2015 Renfe aprobó ceder a un socio industrial hasta el 49% de Mercancías (fue el conocido entonces como “Proyecto Zebra”, pero tampoco se llevó a cabo). Las continuas (desde 2005 ha perdido una media de 48 M € anuales, y solo ganó en 2019: 3,8 M) pérdidas económicas llevaron a la venta (anunciada el 25/09/2023) de -al menos- un 50% de Renfe Mercancías al gigante naviero MSC (una de cuyas participadas es Medway, con tráficos en toda la península y -ahora- también a Francia) por su valor contable (376.125 € el 100%, con una deuda de 586 M €) y -todavía en 04/2026- no hay acuerdo firmado (según parece, debido a la oposición de los sindicatos pese a que el ministro aseguró el mantenimiento del empleo en Renfe Mercancías o dentro del Grupo a sus 945 trabajadores). También puede haber un intercambio de acciones, ya que Renfe encargó a Deloitte (en 10/2024) un análisis exhaustivo sobre Medway.

Más sobre el transporte ferroviario de mercancías en España en Geotrén ¿Qué pasa con el transporte de mercancías en tren?

Ingeniería y Mantenimiento

Sus Cuentas reflejan unas pérdidas de 5,78 M €, que contrastan con los beneficios de 2024 (5,07 M) pese al mayor volumen de ingresos por su actividad (+5,5%); sobre todo, ha sido por comparación con los beneficios extraordinarios de la Operación Chamartín en 2024 (19,4 M €).

Tiene 3.214 empleados en 98 Bases de Mantenimiento (5 son BMI). Tiene sociedades al 49% con los fabricantes: Actren con CAF (Santa Catalina), BTren con Alstom exBombardier (Humanes, Vicálvaro, Los Prados, Can Tunis, Santa Catalina y Fuencarral), Erion con Stadler (Fuencarral, Pla de Vilanoveta, Lugo de Llanera, Vicálvaro, Ourense, Granada, Valencia y Salamanca), Irvia con Alstom (Villanova, Moncada, Mataró, Cerro Negro y La Sagra), Nertus con Siemens (Fuente Amarga) y Tarvia con Talgo (Fuencarral y Can Tunis para AV y San Andrés para material remolcado; aunque Renfe vendió su participación a Talgo en 10/2013, volvieron a crearla el 29/04/2021 para los Avril).

El rosco de Renfe

Los roscos son las empresas de alquiler ferroviario. Ésta se llama Renfe Alquiler de Material Ferroviario (RAMF), y en sus Cuentas vemos que vendió el material no alquilable (7 locomotoras y 240 vagones en 2025), y que tenía alquiladas (a finales de año) 32 locomotoras (26 de mercancías en 04/2026 según mis cuentas), 50 vagones, 6 automotores S-592 (a CP, que Portugal devolverá cuando tenga los Stadler con el STM del Convel), 18 locotractores (a Renfe Mantenimiento) y -a Leo Express– 21 trenes diésel Alstom Coradia Lint (propiedad del rosco Alpha Trains Europe), 59 coches IC1 (exDB) y 39 remolques Talgo VI.

Tiene 39 coches convencionales preparados para alquilar (lo señalo por si alguien se anima).

Tiene 12 empleados.

Proyectos internacionales

Todavía no publicaron sus Cuentas. Solo incluye Renfe of America (Texas Central) y Leo Express (49,9% de Renfe y 5% de CAF a través de su filial sueca de mantenimiento EuroMaint). Ni Haramain (Renfe creó sucursal el 26/02/2025), ni Rail Baltica, ni Tren Maya (la 2ª filial fue creada el 04/02/2025), ni tampoco los Ave a Marsella y Lyon (Renfe France, creada el 04/02/2025) ni Arenaways (Renfe compró el 33% en 11/2024).

En 2024 Leo Express ingresó 40,4 M €, tenía 400 empleados y transportó 3,831 millones de viajeros (4,565 en 2025), con un EBITDA de 13,1 M € y un beneficio neto de 1,7 M €.

En 2024 Renfe PI tuvo solo 16,9 M € de ingresos (en 2023 fueron muchos menos: 2 M), y ganó 2,69 M € con solo 49 empleados. Desconozco por qué no contabilizan el 50% de los 40,4 M de Leo Express.

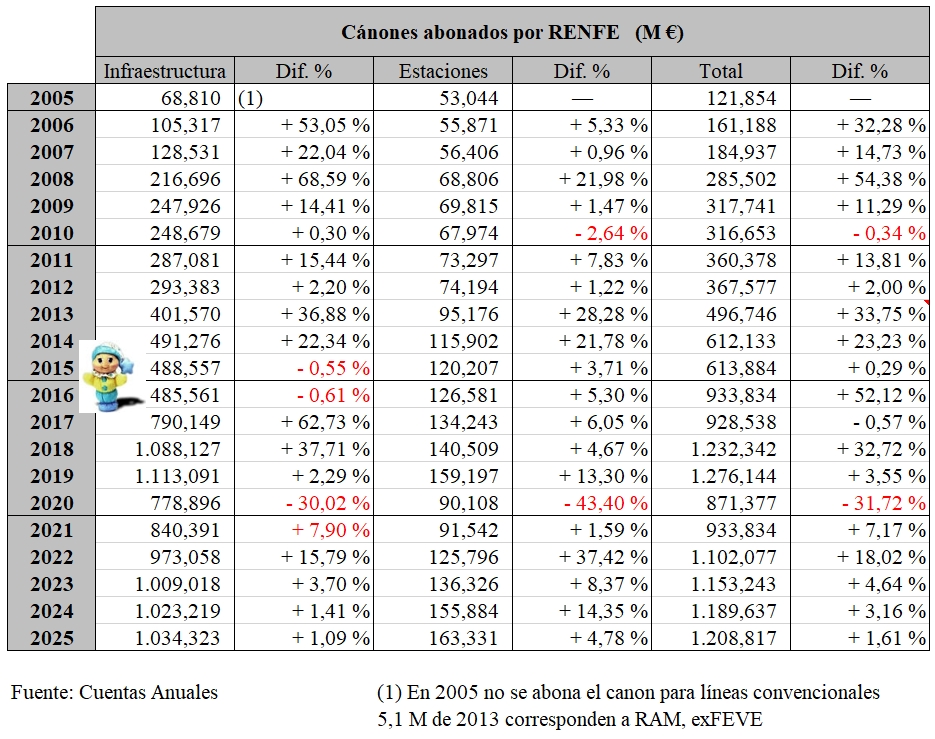

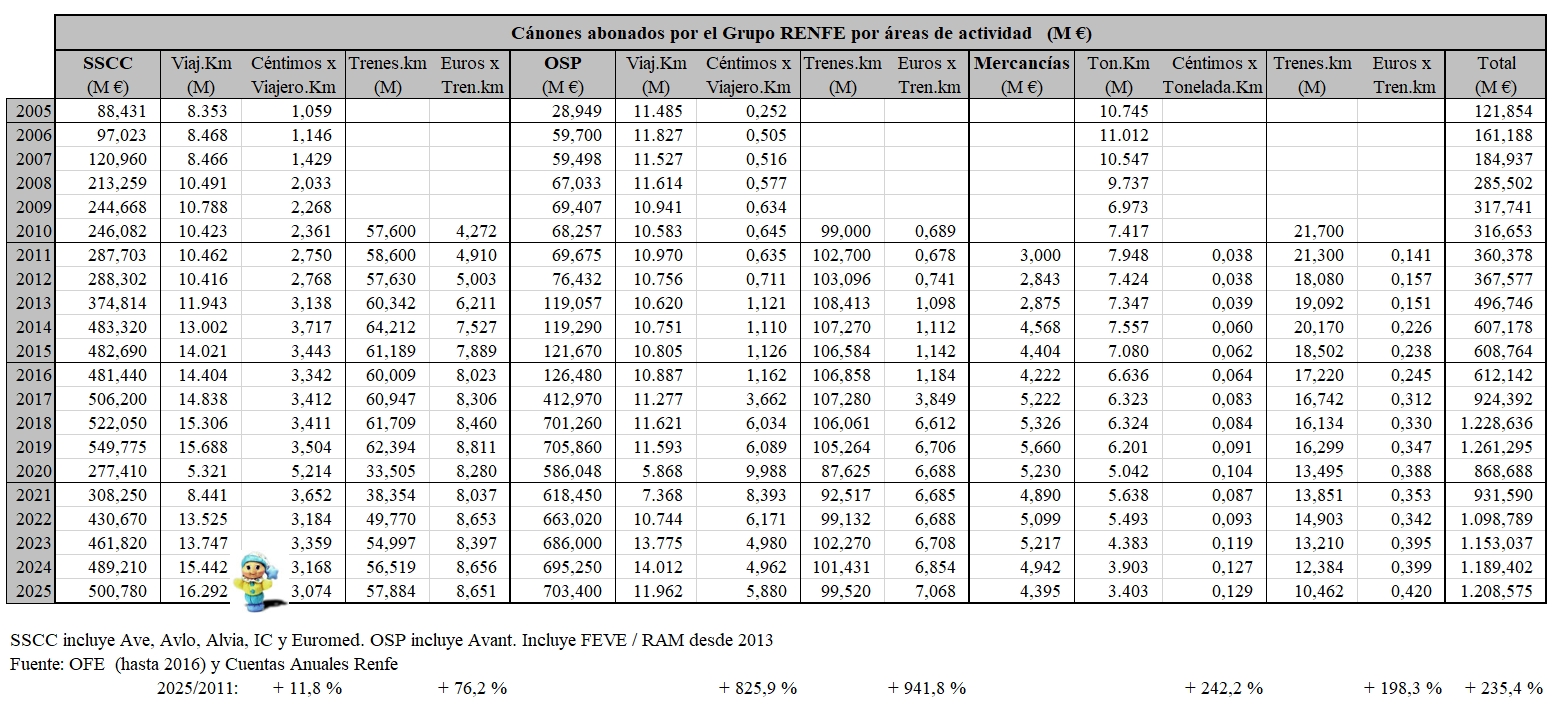

Cánones

Renfe ha pagado un 1,6% más de cánones con un 5,1% menos de tráfico (lastrado por las mercancías, que casi no pagan cánones). LFP Perthus y SNCF Réseau (tráfico internacional a Francia) recibieron 11,153 M € (+7,4%) por los trenes de Viajeros de Renfe France (2 frecuencias, 4 recorridos), lo que supone 7.639 € por recorrido; mientras, sus pocos trenes internacionales de mercancías (y con rebaja del 90% en LFP Perthus) pagaron solo 9.700 € (euros, sí).

En Servicios Comerciales Renfe pagó un 3,0% menos por Viajero y km, y en OSP un 18,5% más por la menor ocupación de los trenes comparada con el año anterior. También podemos ver cómo (por Viajero y km) se paga casi el doble (+91%) en OSP que en Servicios Comerciales porque el aprovechamiento de las primeras es la mitad: 36,35% contra 72,96%. Medido en Trenes.km, los de SSCC pagan lo mismo, mientras que los de OSP han pagado el 3,1% más (imagino que por subida del tráfico Avant), mientras que los de Mercancías tan sólo cubren en torno al 5% de los costes que producen (un tren de SSCC paga 20 veces más que uno de mercancías).

Más detallado, aunque los datos que faltan de 2025 solo los dará el OFE:

Deja un comentario