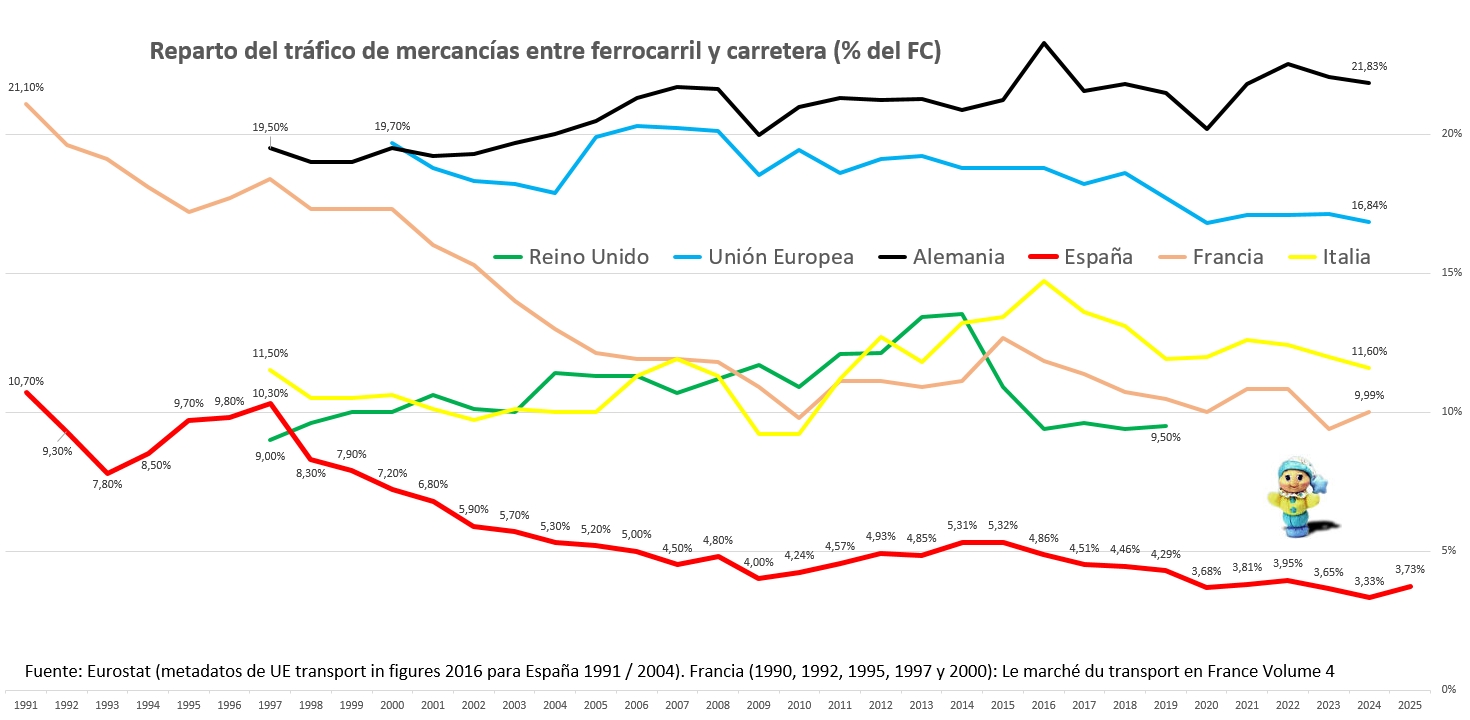

Vemos cómo el reparto modal del transporte de mercancías en tren en España baja año tras año, y que tiene el mismo tráfico que en 2008. Antes, lo más fácil era echar la culpa a «la Renfe» («si hubiese privadas… »), pero desde 2007 hay competencia, aunque ésta no ha mejorado el reparto modal con la carretera ni el volumen del tráfico, solo que éste ha cambiado de manos.

(Última actualización: 20/07/2026)

Historia

Desde el 15 de marzo de 2003 existe liberalización total en la Red Transeuropea para el Transporte Ferroviario de Mercancías internacionales (obligatorio para todas las líneas de la UE desde el 01/01/2006). El primer tráfico internacional (en España) fue el 21/10/2010; y lo realizó Renfe Mercancías.

Desde el 1 de enero de 2005 hay liberalización total en el transporte nacional de mercancías (obligatorio en toda la UE desde el 01/01/2007). El primer tráfico de un operador alternativo (Acciona, por la rampa de Pajares) fue el 11/06/2007.

Hay nada menos que 22 operadores de mercancías por ferrocarril, aunque muchos de ellos tienen muy poco tráfico o ninguno (en 2025 prestaron servicio solo 12 en la REFIG, según la CNMC). En el 1T2026 Renfe Mercancías tuvo un 31% de las toneladas.kilómetro netas (t.km, *) transportadas (perdiendo 7 puntos respecto al mismo trimestre del año anterior), Captrain tuvo el 18% (-3 pp), Medway el 16% (+3,5 pp), Continental el 14% (+2 pp), Logitren y Low Cost Rail el 5%, y Transervi el 4%, quedando un 7% para el resto de operadores. En todo 2025 Renfe Mercancías tuvo un 35,1% de las t.km transportadas (3.403 M, perdiendo 7,3 puntos respecto al año anterior), Captrain tuvo el 19,8% (1.921 M, 1,5 puntos menos), Continental el 13,5% (1.312 M, estable), Medway el 13,1% (1.267 M, +4,6 puntos) y Transfesa el 5,1% (498 M, +0,5 puntos), quedando un 13,3% (1.291 M de t.km) para el resto de operadores (+4,7 puntos).

(*) Para conocer el tráfico real, es mucho más indicativo el dato de las toneladas.kilómetro (t.km, número de toneladas multiplicado por la distancia recorrida) que el del número de toneladas (sin más), ya que no puede computar igual (coste, necesidades logísticas, reducción del tráfico de camiones y de gases de efecto invernadero…) un envío dentro de una ciudad que al otro extremo de la península. El recorrido medio de una tonelada (en 2024) fue de 421 km (OFE).

En 2006 (último año sin competencia) Renfe transportó 11.012 millones de t.km (el récord fueron 12.669 en 1974, durante la primera crisis del petróleo y sin autovías), mientras que en 2025 fueron 3.403 (-69%) que, sumadas a las 6.268 transportadas por los operadores alternativos (53,56% del total), nos lleva a un total de 9.671 (-12% sobre 2006 y -24% sobre el récord de 1974). Es decir: los operadores privados han conseguido los mejores contratos de Renfe a costa de bajar el tráfico total (Renfe abandona sus tráficos más onerosos ante la pérdida de los más rentables) y, por tanto, de rebajar aun más el reparto modal con la carretera, pasando del 5,0% en 2006 al 3,7% en 2025 (ver más abajo, en «reparto modal»).

También ha bajado el número medio de trenes, que pasó de 400 diarios solo de Renfe en 2006 (y 360 en total en 2015: 302 y 58) a 277 en total en 2024 (162 de ellos de Renfe y 115 de los alternativos, OFE).

Por todo ello no es de extrañar que la entonces (2020) presidenta de Adif calificase su liberalización como «un proyecto fallido»:

«La liberalización del transporte de mercancías no ha resultado como se diseñó: no ha proporcionado los resultados de un incremento de cuotas por ferrocarril.»

Además del transporte sobre vía ancha, también están los FFCC autonómicos (Euskotren Kargo y FGC) y -hasta 2011- Coto Minero Cantábrico. El máximo transportado entre los 3 fueron 110 M de t.km (en 2008, el 1% del total español), en 2024 fueron 73,8 M t.km entre ambos autonómicos (el 96% de ellas, de FGC). También estaba FEVE (ver el siguiente bloque) que -en su mejor año (2006)- llegó a transportar 473 M de t.km, el 4,1% del total de Renfe; no encuentro estadísticas actuales, imagino que porque estén integradas en los «operadores alternativos».

Rentabilidad económica para los operadores

En 2025 ingresaron 335,28 M € (+3,3%), 3,53 céntimos por t.km (-2,8%), y los costes fueron 369,12 M € (+11,0%), 3,88 céntimos por t.km (+5,1%). Renfe perdió 52,36 M €, así que los alternativos ganaron 18,52 M (25,74 M en 2024). Los costes del material rodante aumentaron el 22,9%, imagino que por el paso de la tracción diésel a locomotoras eléctricas nuevas.

Renfe ingresó 4,16 céntimos por t.km, un 34,7% más que los alternativos (3,09 céntimos).

Las ventas de la filial Renfe Mercancías

En 2010 se llegó a la conclusión de que Renfe Mercancías no tenía futuro, y desde 2012 se estuvo buscando una venta, una alianza o un socio estratégico; en 04/2015 Renfe aprobó ceder a un socio industrial hasta el 49% de Mercancías (fue el conocido entonces como “Proyecto Zebra”, pero tampoco se llevó a cabo). Las continuas (desde 2005 ha perdido una media de 48 M € anuales, y solo ganó en 2019: 3,8 M) pérdidas económicas llevaron a la venta (anunciada el 25/09/2023) de -al menos- un 50% de Renfe Mercancías al gigante naviero MSC (una de cuyas participadas es Medway, con tráficos en toda la península y -ahora- también a Francia) por su valor contable (376.125 € el 100%, con una deuda de 586 M €) y -todavía en 04/2026- no hay acuerdo firmado (según parece, debido a la oposición de los sindicatos pese a que el ministro aseguró el mantenimiento del empleo en Renfe Mercancías o dentro del Grupo a sus 945 trabajadores). También puede haber un intercambio de acciones, ya que Renfe encargó a Deloitte (en 10/2024) un análisis exhaustivo sobre Medway.

En 05/2026 Medway dice que, por su parte, «el proceso de la empresa conjunta con la operadora pública está completo».

Antes, en 2021, Renfe traspasó toda su actividad de mercancías sobre vía estrecha (la antigua FEVE, que se integró en Renfe en 2013) a la filial de capital mixto Constru-Rail, participada por Continental Rail y Renfe (49%). El personal de Renfe pasó a Renfe Viajeros en su misma provincia.

Problemas en las empresas públicas europeas

En 11/2024 la Comisión Europea (CE) acordó con el gobierno francés el recorte y la división de Fret SNCF en dos empresas como parte de una reestructuración radical para evitar la devolución de 5.300 M € y -por tanto. la quiebra de la empresa; esos fondos (entre 2007 y 2019, 408 M por año) fueron clasificados por el regulador como ayudas estatales ilegales. Fret SNCF tuvo que reducir su plantilla en 500 personas (trasladándolas a otras divisiones de SNCF), transferir a la competencia 23 tráficos de mercancías (que representaban el 23% de su facturación y el 30% de su tráfico) así como los tráficos monocliente y 62 locomotoras (de 730), y deberá abrir su capital (en 06/2026 se supo que Rail Logistics Europe busca un inversor minoritario). Las nuevas empresas -el operador Hexafret y la empresa de mantenimiento Technis- seguirán en el grupo SNCF Rail Logistics Europe.

Se está debatiendo una medida similar para DB Cargo en Alemania, lo que refleja una tendencia más amplia hacia la creación de condiciones competitivas en el mercado ferroviario europeo. Y es que (en 11/2024) la CE determinó que recibió ayudas estatales que infringían la legislación europea y señaló que, sin ellas, DB Cargo habría cesado su actividad. Finalmente se acordó un plan de reestructuración de 1.940 M € (que será supervisado por la CE) y cuyo objetivo es garantizar que la empresa deje de generar pérdidas (500 M € en 2023) a finales de 2026. Ese plan incluye (tras alcanzar un acuerdo con los sindicatos) el recorte de 6.200 puestos de trabajo (de 14.000) para 2030; casi la mitad de esos puestos corresponden al transporte de vagones aislados. DB ya vendió Arriva (en 2024) y DB Schenker, su filial logística (en 04/2025), aunque en el primer caso fue para «centrar sus recursos en Alemania y en su negocio principal» y en el último para reducir a la mitad su deuda de 30.000 M €.

El transporte ferroviario de mercancías en Alemania cayó un 5,4% en 2025 debido al descenso de DB Cargo (-21%).

En 05/2026 Chequia (con el respaldo de Austria, Bélgica y Eslovaquia, así como de organizaciones que representan a los sectores ferroviario, intermodal, de alquiler, manufacturero y de transporte ferroviario de mercancías de Europa) envió una carta al Comisario Europeo de Transportes para que salve el transporte ferroviario europeo de mercancías: «sin una intervención rápida y coordinada, el transporte ferroviario de mercancías corre el riesgo de perder aún más terreno frente al transporte por carretera, lo que socavaría los objetivos de sostenibilidad y resiliencia logística de la UE»

Portugal tuvo que privatizar CP Carga, que en 2015 fue comprada -en proceso concursal debido al rescate financiero de la UE– por la suiza MSC Rail, y cambió su nombre por Medway.

Grecia tuvo que vender sus empresas públicas ferroviarias (también de viajeros) por el mismo motivo. Fueron compradas por Trenitalia y ahora se llaman TrainOSE.

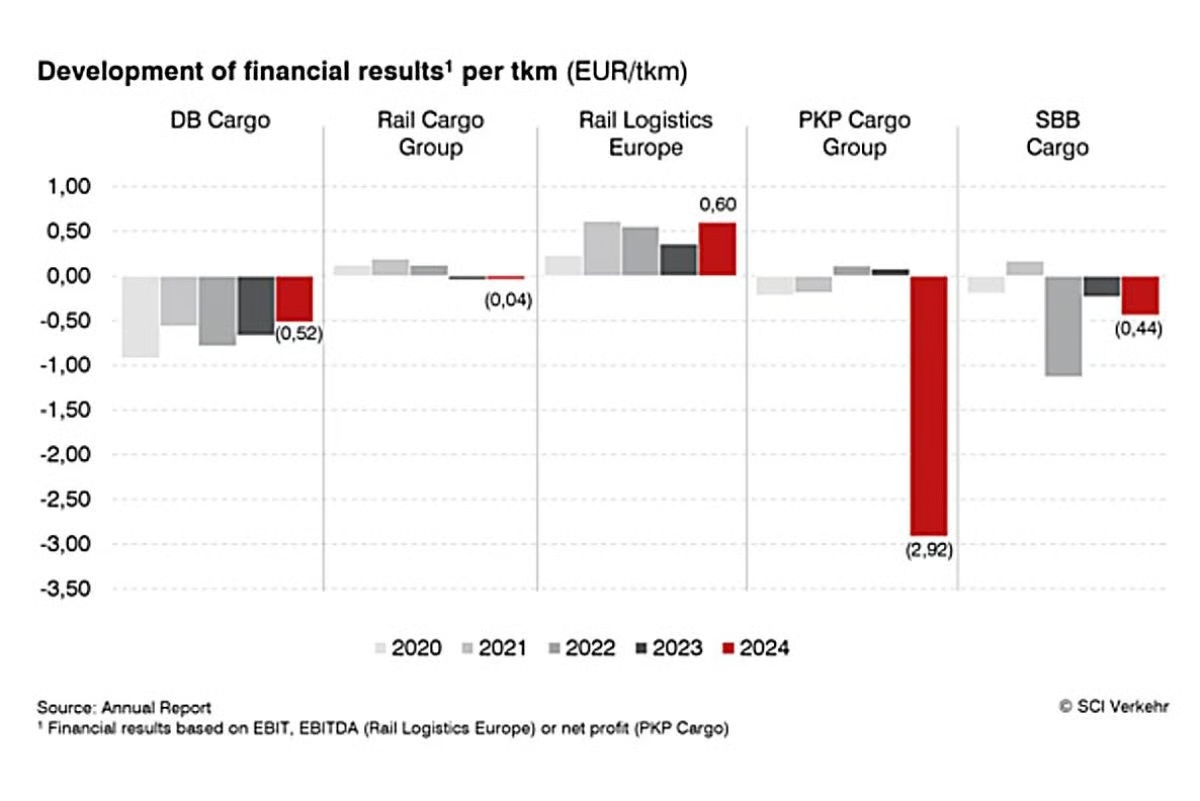

En 2025 la suiza SBB aprobó un programa para reducir las pérdidas (bajando costes por 65 M €) en su negocio intermodal.

La austriaca ÖBB Rail Cargo Group (RCG) cerró 2025 con pérdidas significativas (136 M €) pese al lanzamiento del programa de competitividad «Fénix».

La polaca PKP Cargo despidió 500 empleados y vendió 6.696 vagones en 2025 en el marco de un plan de reestructuración ante la reducción del tráfico.

Las asociaciones italianas de transporte ferroviario de mercancías exigieron (en 2024) una intervención urgente del gobierno para evitar «una crisis desastrosa con consecuencias impredecibles». Tres años consecutivos de descenso del tráfico global de mercancías (7,8%).

El tráfico combinado europeo se redujo un 4,9% en el primer trimestre de 2026 por los cortes en la infraestructura y por la débil demanda económica.

La checa ČD Cargo continúa recortando puestos de trabajo (700 en 2025) y reduciendo el tamaño de su flota en un intento por frenar las pérdidas (38 M €). En 2025 registró pérdidas superiores a 152 M €, principalmente por las provisiones para la reestructuración, y por la depreciación de activos que ya no serán necesarios en el futuro.

El tráfico de mercancías en Hungría bajó un 11% en 2025, con aumento de costes del 11,8% y un subida de precios de solo el 2%.

En 12/2024, un fondo estonio compró la empresa estatal de mercancías de Estonia (Operail) tras una licitación abierta donde participaron interesados extranjeros; incluyó los talleres de mantenimiento.

La CE aprobó el préstamo de rescate de 61 M € concedido en 2025 al operador belga de mercancías Lineas (hasta 03/2015 parte de la antigua SNCB-Cargo, desde entonces es el mayor operador «privado» de Europa) por el fondo soberano belga SFPIM (ahora, dueño del 100% de Lineas), al considerar que este apoyo financiero se ajustaba a la normativa de la UE sobre ayudas estatales. En 10/2023 el gobierno anunció que estaba al borde de la bancarrota por problemas de liquidez pese a que en 2021 vendió (para inmediatamente realquilar) su flota de locomotoras (a Beacon Rail) y vagones (a Ermewa); todas las ayudas fueron denunciadas por los operadores alternativos.

Vemos que tampoco se libran los operadores privatizados, ni los alternativos. La cooperativa francesa Railcoop cesó su actividad de mercancías en 04/2023 (empezó en 11/2021), y la «innovadora» alemana Helrom solicitó (en 07/2025) la declaración de insolvencia para intentar salvaguardar su continuidad, entrando en liquidación en 06/2026.

Y todo esto solo en el último año; y es que -según un informe sobre 2023 de la consultora alemana SCI Verkehr- «el mercado europeo de transporte ferroviario de mercancías atraviesa una profunda crisis, y ha perdido casi 2,5 puntos de cuota de mercado en los últimos años por la disminución de la demanda de materias primas tradicionalmente transportadas por ferrocarril, como el carbón, el acero y los productos químicos».

El correo y la paquetería

La liberalización de los servicios postales y de mensajería, que comenzó a principios de la década de 1990 en Finlandia, Suecia o Nueva Zelanda, se aceleró considerablemente con la adopción en Europa de la primera de las tres directivas postales por parte del Parlamento Europeo (Directiva 97/67/CE). Así surgió una red que cubrió los distintos países con un plazo de entrega de entre 24 y 72 horas. El impacto de esta liberalización en el transporte ferroviario fue, sencillamente, la desaparición total del sector de la paquetería. Esto se debió -principalmente- a la capacidad de respuesta y la organización del trabajo necesarias para la entrega de paquetes al día siguiente, lo que propició la aparición de grandes integradores como FedEx, UPS y DHL (en España, inicialmente SEUR).

En España, en 1995 dejó de prestarse el servicio Paquexprés por ferrocarril, pasando a hacerse por carretera, para suprimirse totalmente en 1996 (los trenes postales en 1993). En 06/1992 hubo servicios Paquexprés en los trenes Ave entre Madrid, Córdoba y Sevilla y en 11/1996 se firmó un convenio con Correos para transportar paquetes urgentes en esos mismos trenes (Vía Libre de 02/1997).

Hubo intentos de prestar este servicio en trenes de alta velocidad. Así, en Francia (en 1983) surgió el TGV Postal, formado por dos trenes específicos (más medio de reserva) entre París y Lyon (en 1994 el TGV PSE 38 se transformó en Postal 906/7 para la ampliación del servicio desde Lyon hasta Cavaillon) capaces de llevar 171 contenedores (120 toneladas); en 2015 dejó de prestarse dicho servicio.

En 2006 se creó Euro Carex (Cargo Rail Express), con la idea de utilizar la red de alta velocidad europea pero -tras una prueba en 2012 entre Lyon y Londres- el proyecto nunca prosperó.

El operador británico GoExpress concluyó (en 07/2026) las pruebas para ofrecer servicios intermodales en la West Coast Main Line a velocidades de hasta 145 km/h.

En 2011 apareció Intercity Railfreight (ICRF), que pretendía reinventar el antiguo servicio Red Star de British Rail utilizando el espacio libre en los trenes de viajeros, aunque con poca repercusión.

Orion High Speed Logistics, empresa lanzada por Rail Operations Group, promocionó intensamente sus trenes de paquetería de alta velocidad entre 2020 y 2021, utilizando vagones British Rail Class 319 adaptados entre London Gateway y Londres; tampoco tuvo éxito.

En Italia (el 07/11/2018) se creó el Mercitalia Fast, formado por un ETR 500 transformado para llevar el equivalente a 18 camiones o dos aviones de carga Boeing 747 entre Caserta (cerca de Nápoles) y Bolonia, a 177 km/h de media; el 18/11/2022 dejó de prestarse dicho servicio y -en 05/2024- sus tractoras (los remolques fueron desechados) volvieron a llevar viajeros como ETR 500.038.

JR East empezó a llevar alimentos frescos en trenes normales de alta velocidad durante la Covid. En 2026 se adaptará un Shinkansen E3 para paquetería, y los nuevos E10 llevarán paquetes en el coche 5.

En Reino Unido, el operador Varamis Rail compró trenes en desuso, los acondicionó para paquetería y ahora circulan acoplados a trenes de viajeros comerciales. Empezó en 2023 entre Glasgow y Birmingham (y planean llegar a Londres).

Donde más se ha desarrollado -últimamente- es en China, con transporte en trenes normales durante el Día de los Solteros, en coches adaptados o -incluso- en trenes específicos, aunque estos últimos también están dejando de ser utilizados.

Reparto modal con la carretera

Es complicado unir series largas de datos ante las distintas cifras que exponen las diferentes fuentes. Por ejemplo, las t.km transportadas en tren en España en 2024 fueron 9.114 según el OFE, 9.192 según el INE, 9.208 según la CNMC y 9.349 según Eurostat (las fuentes están al final de esta entrada), y no hay un patrón entendible: unos años son mayores y otros menores. En las cifras para «la carretera» incluyen el tráfico internacional y hasta el intramunicipal. Eurostat y las fuentes de otros países suelen dar el reparto para el transporte terrestre sin tubería (carretera, ferrocarril y vías navegables); pero los he recalculado, ya que en España no hay transporte fluvial.

Obviamente, los países de tránsito con mucho tráfico internacional (Suiza, Austria, Alemania, Polonia, Hungría o Eslovaquia) tienen mayores recorridos medios de la mercancía, lo que favorece al ferrocarril; también Suecia, Finlandia, Estonia, Letonia y Lituania (imagino que será por el clima). Por ejemplo, en Italia el transporte internacional representa el 62,3% de la carga transportada por ferrocarril, gracias al comercio desde el norte del país (que supone el 56,4% del PIB italiano) con Francia y Alemania, entre otros. En la UE, el 81% de los viajes de mercancías multimodales son transfronterizos.

«En Alemania, la cuota comparativamente elevada de transporte de mercancías por ferrocarril (y es de los pocos en que ha subido) obedece a la situación central del país y al alto grado de industrialización, pero también a la temprana liberalización del mercado del transporte de mercancías por ferrocarril, a la introducción de un peaje para vehículos pesados en 2005, y a la existencia de un órgano regulador relativamente fuerte e independiente».

En cambio, me resulta muy preocupante la reducción del reparto en Francia, que (en 1985) estaba en el 30,4% (si solo se compara con la carretera, como el resto de datos de esta entrada) y que -en los últimos 10 años- está por debajo del 11%. De hecho, Francia también tiene un plan para duplicar su cuota modal en el 2030 aunque -en este caso- del 9 (de 2025) al 18%.

Japón (tras la privatización del ferrocarril en 1987) pasó del 40% (en 1960) al 5% del reparto modal (en 2023), contando carretera y el muy importante tráfico marítimo (40%).

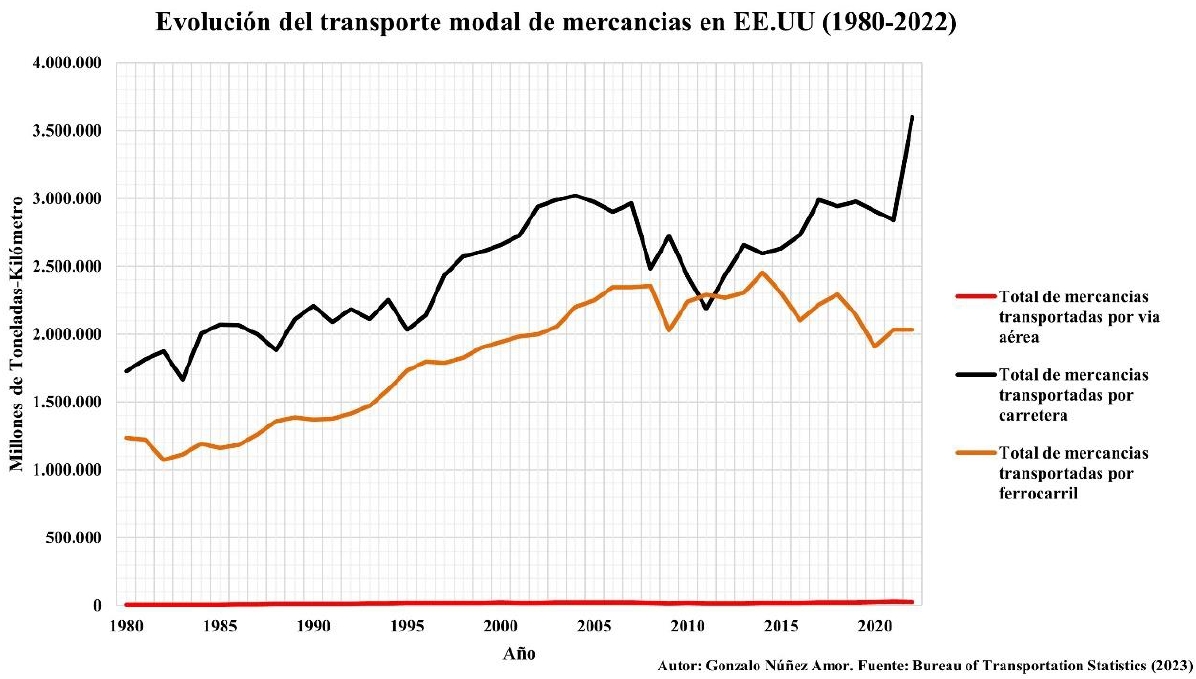

Caso aparte son los Estados Unidos, donde la mayoría de las líneas son de uso exclusivo para mercancías (o -al menos- prioritario, ya que son las dueñas de la infraestructura, pero hay muy poco tráfico de viajeros), las distancias son enormes (también operan en Méjico y Canadá), y existen grandes centros industriales y mineros, lo que justifica enormes trenes de varios km de largo que solo se cruzan entre ellos. Burlington Northern Santa Fe (BNSF Railway) que en 2010 fue comprada por el inversor Warren Buffett, tiene 53.800 km de red (principalmente en el oeste y centro del país), con 9.938 locomotoras, 31.000 empleados y unos ingresos de 23.348 M $ (2025); Union Pacific Railroad opera en 51.800 km de red (este y centro), con 8.300 locomotoras, 29.287 empleados y unos ingresos de 23.220 M $ (2025). Para comparar, DB Cargo ingresó 4.970 M € en 2025 y SNCF Cargo 1.700 M € en 2022, antes de su separación; Renfe ingresó 142 M € en 2025, el máximo fueron 336 M en 2007 (justo antes de que el colapso financiero global hiciera que -en España- los camioneros pasaran en masa de la construcción al transporte, bajando los precios).

En 2011 el ferrocarril en EEUU (2.290.985 M de t.km, por 420.000 M en toda la UE-27) incluso superó a la carretera aunque -últimamente- vemos cómo también empeora.

Comparación con Europa

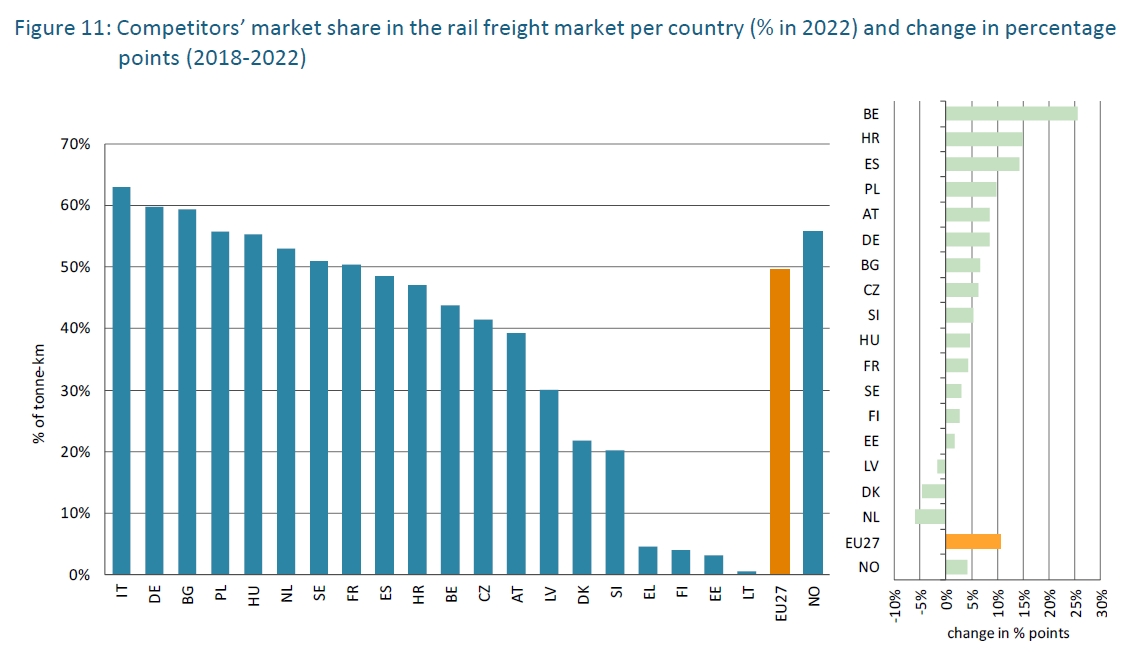

El reparto de cuota del operador incumbente (Renfe) con los operadores alternativos, estaba en línea con Europa en 2022 (en 2025 ha bajado mucho, aunque habría que ver cómo está en el resto ahora y si la bajada ha sido puntual o va a ser lo usual):

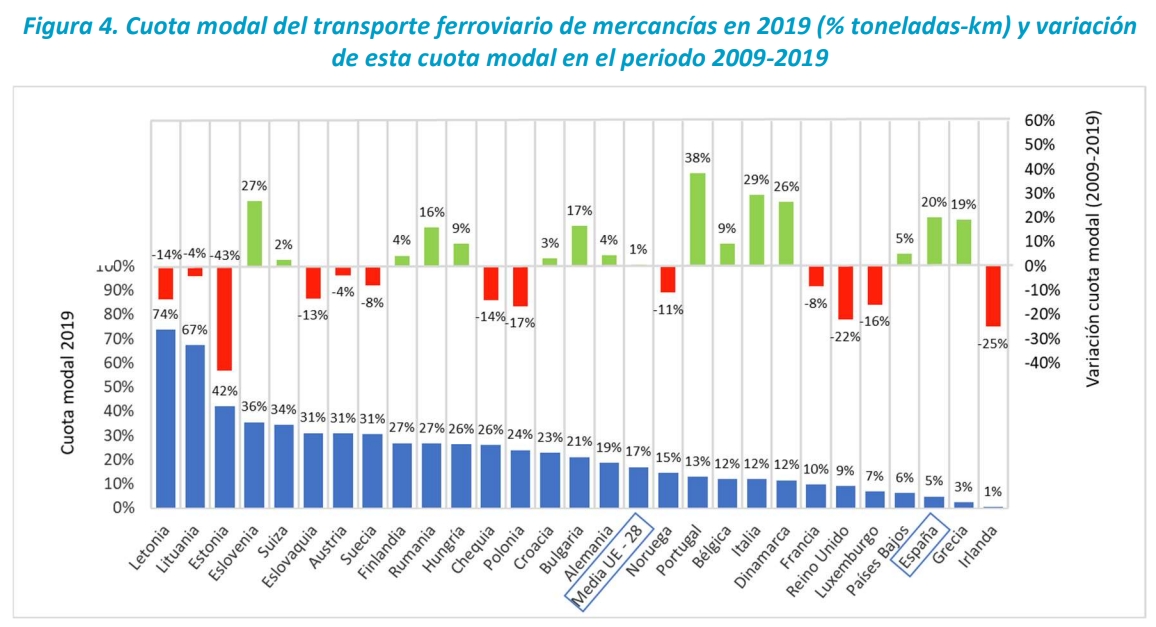

En reparto modal no, ahí estamos a la cola, aunque con un aumento del 20% (1 punto) en los 10 años anteriores:

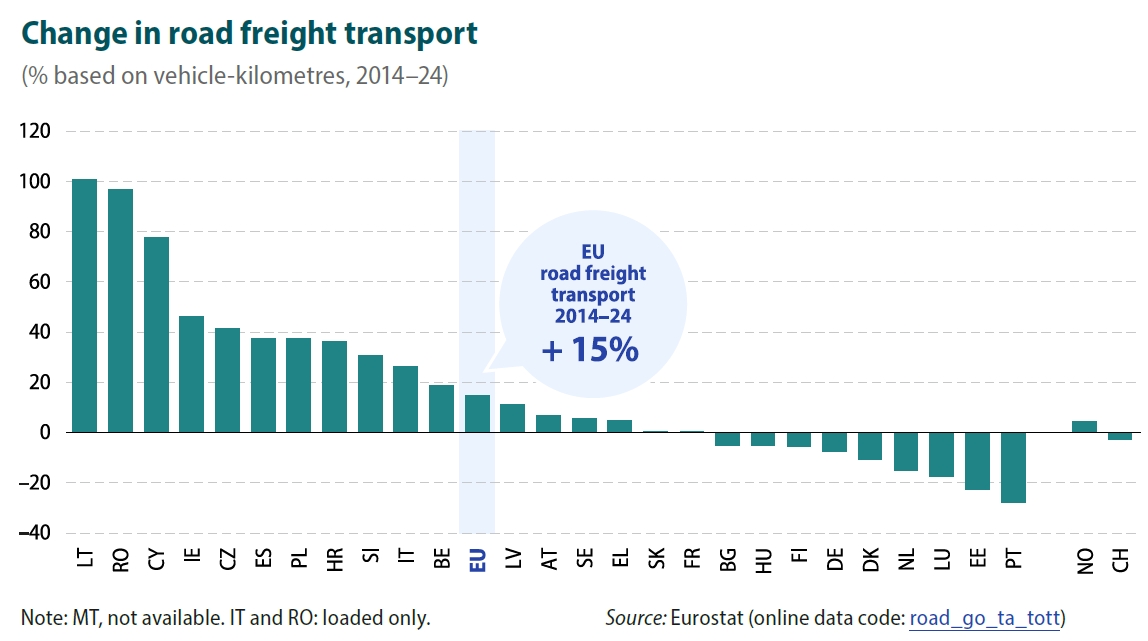

Ahora veamos la evolución comparada en la Unión Europea (2014 / 2024), en el tráfico carretero en los últimos 10 años:

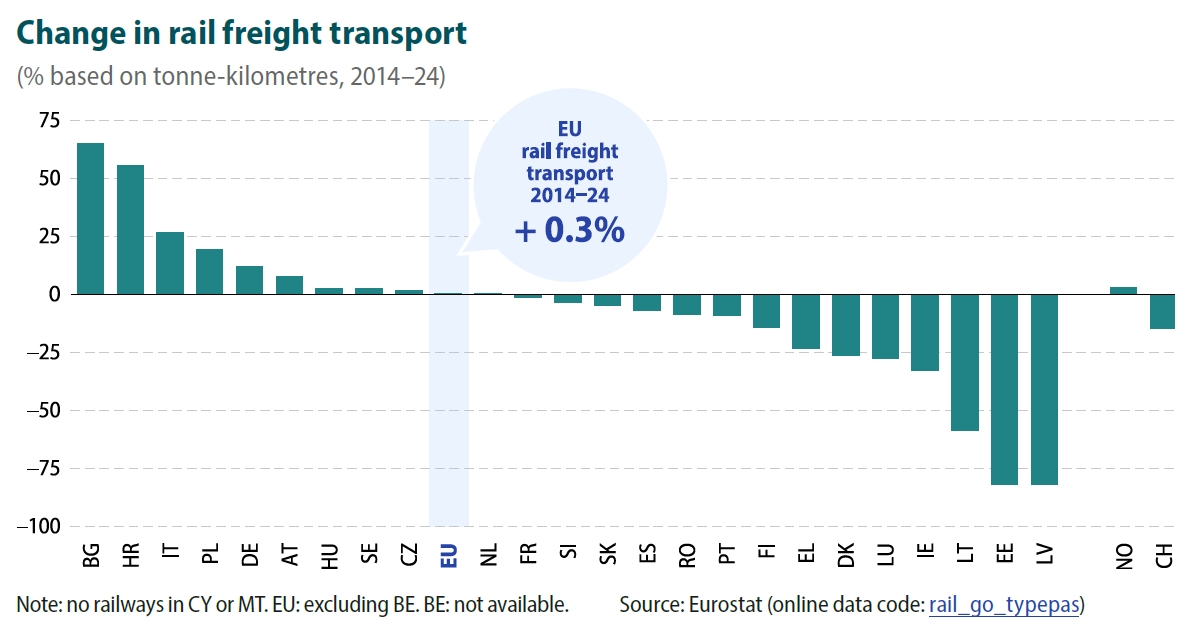

Y en el tráfico ferroviario:

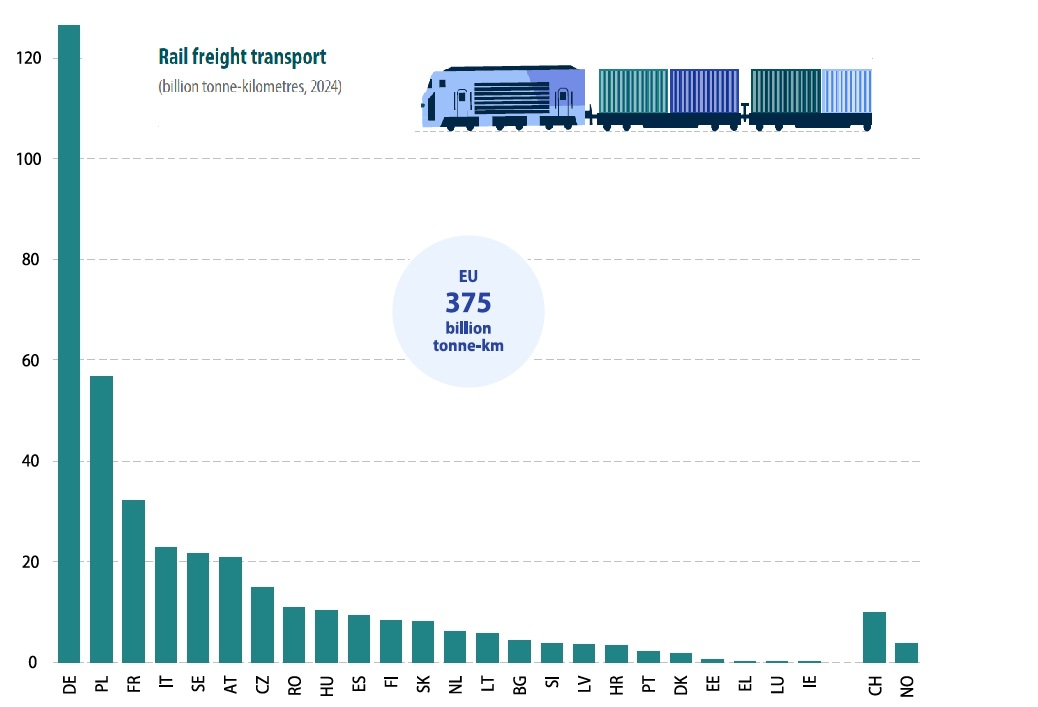

Tráfico por países:

Comparado con 1970, el tráfico en la UE-27 bajó un 32% con muy grandes diferencias entre países: Austria subió el 113%, Italia el 27% y Alemania (aun contando ambas en 1970) el 12%, mientras que España ha bajado un 10%, Polonia un 43 y Francia el 52%, según los datos que he ido recopilando de la UIC.

Fuera de Europa, China sobrepasó a Rusia en 2019 tras haber superado a EEUU en 2010. En 2019 China movió 3.100.000 M t.km por 2.400.000 en EEUU, con una electrificación del 72% contra el 7% (y «apuesto» por que no habrá casi ningún km electrificado utilizado por mercancías). En India y en China hay líneas con la catenaria a una altura suficiente (7,5 m) para acoger trenes con dos pisos de contenedores.

También es un éxito la Nueva Ruta de la Seda en su vertiente ferroviaria.

Cánones

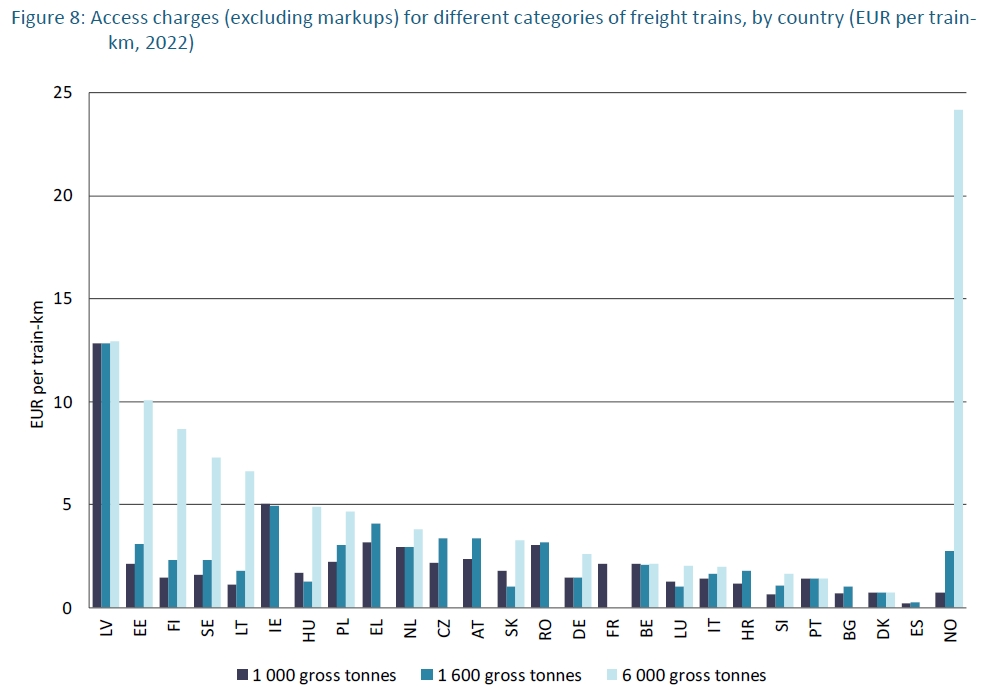

Y todo ello con un pago de cánones muy reducido (solo suponen el 2% de los costes), pese a que la CE intenta que todos los actores paguen los costes directos que generan (ver euroviñeta más abajo). Y es que los cánones para los trenes de mercancías son de los más bajos de Europa (0,22 €/tren.km en 2017, mientras que la CE quiere que paguen 4 €/tren.km, lo que supondría el 30% de sus costes operativos).

En 10/2018 la CNMC señaló que habría que ajustar (a lo largo de -nada menos- que 10 años) sus cánones al desgaste realmente causado en la infraestructura (mayor que el del resto de trenes). Pero no se ha hecho; en 11/2016 la CNMC lo consideró inviable por deteriorar aun más la competencia intermodal, y después empezaron las ayudas del gobierno por la pandemia, ya que paga 113,24 M € anuales al Adif para rebajar los cánones de mercancías (2021 / 2025). Así que el gobierno -a través de Adif- está subvencionando el transporte de mercancías… Mientras la CE lo permita.

Según el Plan Mercancías 2030, el pago de los operadores en 2019 fue de 5,26 M € para las circulaciones en ancho ibérico (0,19847 €/tren.km) y 0,71 M € en ancho estándar (5.972.455 € en total). Sin embargo, este canon abonado por los operadores tan sólo cubre en torno al 5% de los costes correspondientes que soportan los administradores de infraestructuras (unos 119 M € en 2019). Ese año LFP Perthus cobró 1,33 M € a los trenes de mercancías de Renfe, así que los trenes sobre ancho estándar pagan (en total) más de 2 M €, casi un tercio del total pese a su mucho menor tráfico.

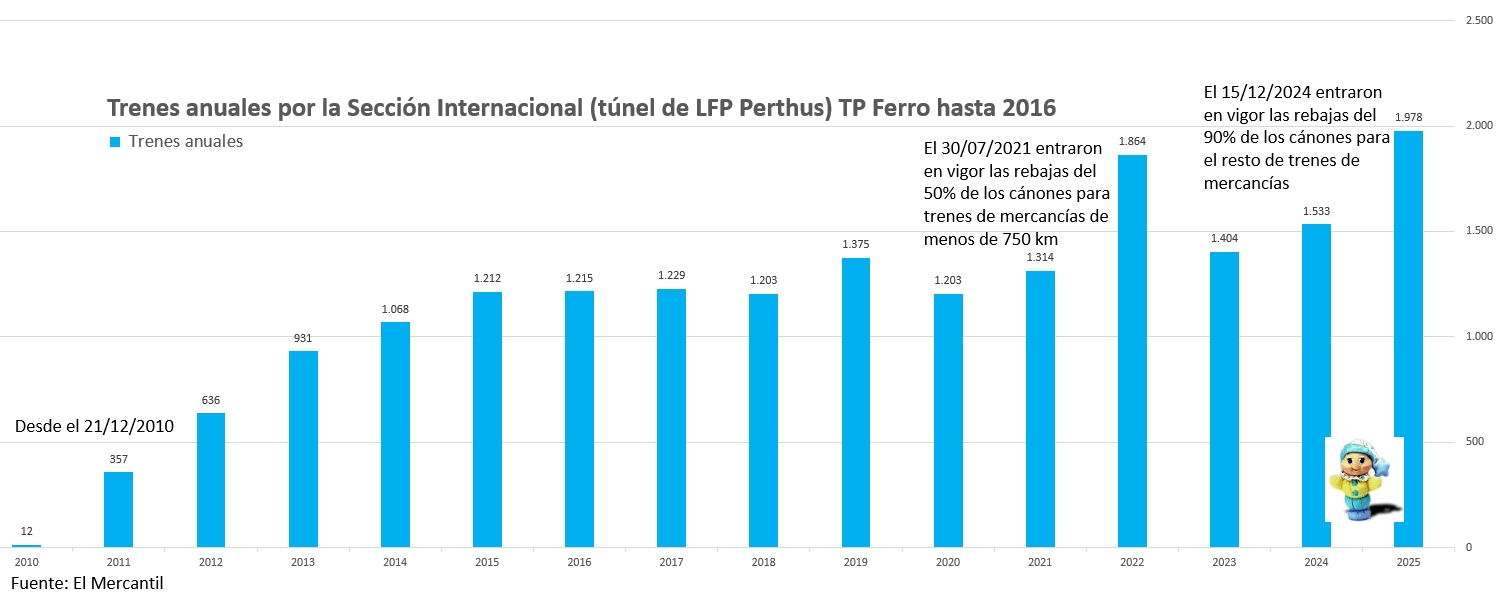

Pero hay dos casos en los que pagan o -más bien- pagaban (más o menos) por el desgaste producido: en la LAV mixta Nudo de Mollet-Figueres Vilafant (0,77 €/tren.km), y en su conexión: la Sección Internacional de LFP. Y digo «pagaban» porque LFP (ya gestionada por los gobiernos español y francés) rebajó sus cánones para mercancías en un 90% desde el 15/12/2024 (de 596,21 € por tren [en este caso no se paga por km, ya que todos cubren los 41 km] a 59,62 €) y -desde el 30/07/2021- ya había rebajado un 50% los de menos de 750 km (de ahí el «hasta» del anuncio).

Y, en las LAV mixtas españolas, se equipararán (a la baja) los cánones de las LAV (con las de la red convencional) en virtud de la nueva Ley de Movilidad Sostenible.

Transporte internacional

La diferencia de ancho (además de la señalización, la alimentación eléctrica y el gálibo) con Francia es el gran impedimento para el tráfico internacional, que ya hemos visto que es donde el FC es más competitivo (mejor cuanto mayor sea el recorrido).

Solo el 0,8% de las mercancías a Francia (únicamente 0,7 M de toneladas) y el 1,1% a la UE-27 sin Francia (1,5 M de t.) fue en FC en 2023 (vemos cómo aumentan los tráficos conforme sube la distancia). Fue el 0,7% en el total internacional en 2024 (OTLE), por lo tanto tampoco parece que haya mucho tráfico con Portugal, pese a tener el mismo ancho. En 03/2029 Takargo (entonces de Mota-Engil y ahora de Captrain) y Comsa Rail Transport se aliaron bajo la marca Ibercargo Rail (integrada en Captrain desde 2020), cuyos trenes fueron los primeros que cruzaron la Raya sin cambiar de locomotora. El TECO entre Lisboa y Madrid no pudo competir con la carretera, pero permanecen el de Zaragoza y Barcelona.

Así que hay que cambiar la carga de los vagones españoles a los franceses (y viceversa, más fácil en contenedores y menos en graneles, eso se hace en Irun y en Portbou, ya que no hay carga por Puigcerdá-La Tour de Carol), o cambiar los ejes o bogies elevando cada vagón con gatos hidráulicos (se hace en Hendaya y se hacía en Cerbère [hasta 12/2026], en 2000 la entonces Transfesa [ahora DB Cargo Iberia] construyó una instalación robotizada en Cerbère [por 12 M €], donde se bajaban y elevaban los ejes sin levantar el vagón).

El del intenso tráfico naranjero se hacía (en 1951) a mano, pasando las cajas de fruta de un vagón a otro mediante pasarelas que se tendían entre las composiciones enfrentadas. En 1953 Transfesa construyó una instalación en Cerbère para facilitar el transbordo (según el NO-DO, en 1964 las naranjas tardaban 52 horas de Alicante a Londres) y -a mediados de los 80- Renfe construyó la terminal de contenedores en Portbou, que rebaja el tiempo de trasiego por tren hasta un mínimo de 2 horas para refrigerados. Otro problema (causado por la orografía de la Costa Brava) es la corta longitud de las vías (540 m como máximo).

Curiosidad intermodal en 1989

En 1988 hubo cortes y paros de camioneros en protesta por sus condiciones laborales, así que el 05/05/1989 partió de Almería su primer tren de cajas ventiladas en contenedores MAHE sobre vagón plataforma, que tardaban en torno a 48 horas en llegar al mercado alemán. Y el 12/01/1990 se envió un convoy a Alemania utilizando -por primera vez (al menos en Almería)- transporte combinado (tren y camión) para evitar la ruptura de carga gracias a una nueva caja móvil de 45 pies (13,5 metros de longitud) que era idéntica al semirremolque de carretera; se fabricaron 100 exclusivamente para Almería con el objetivo de facilitar el transporte ferroviario de frutas y hortalizas.

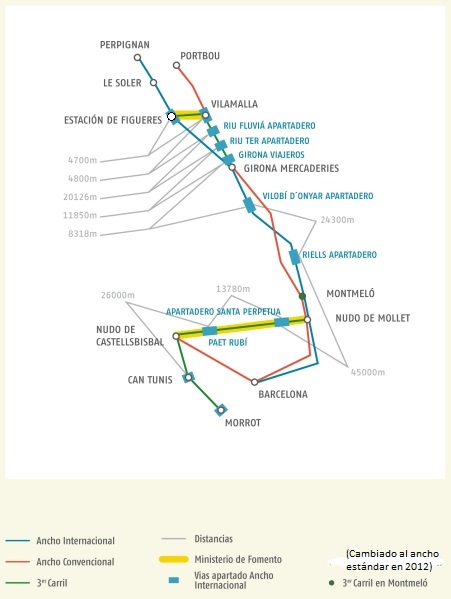

LFP Perthus (exTP Ferro)

Los gobiernos español y francés acordaron (el 10/10/1995) crear un nuevo enlace a través de los Pirineos; en 2001 y 2003 licitaron la concesión de su construcción (la mayor obra fue el túnel de El Pertús, de 8,3 km) y operación bajo el sistema BOT (Construcción-Operación-Traspaso), y el 11/07/2003 se adjudicó a TP Ferro (sociedad creada por ACS y Eiffage). Costó 1.100 M € (636 pagados por España, Francia y la UE, y el resto por la concesionaria) y el 19/02/2009 estaba preparado para prestar servicio. Pero faltaba mucho para terminar la LAV para tráfico mixto (en el lado español, solo estaba terminado el tramo Nudo de Mollet-Girona), así que se adaptó al ancho mixto la línea convencional hasta Figueres Vilafant, aunque no se terminó hasta el 21/12/2010. Los trenes desde Morrot (el puerto) empezaron circulando por la línea convencional adaptada al ancho mixto hasta Vilamalla (junto a Figueres Vilafant), pero la ausencia de transporte internacional desde Girona Mercaderies y el tráfico de Rodalies hizo que empezasen a entrar antes en la LAV: en el Nudo de Mollet. Aun así comparten línea con Rodalies desde El Papiol / Nudo de Castellbisbal hasta Santa Perpètua de Mogoda Riera de Caldes / Bifurcación Nudo Mollet.

La LAV de tráfico mixto desde Barcelona solo se finalizó el 09/01/2013 (desde el 19/12/2010 fue necesario transbordar a los viajeros desde trenes de Rodalies a los TAV franceses en Figueres Vilafant). Incluso con la LAV española totalmente en servicio, hubo que transbordar entre TAV españoles y franceses hasta el 15/12/2013 por problemas en la homologación de ambos trenes en los otros países.

El tráfico tampoco fue el esperado (6 [7 en verano] frecuencias de viajeros en sus mejores años: 2014 / 2019; ahora son 4 [5 en verano]), y el de mercancías fue penalizado por el nulo avance del Corredor Mediterráneo (el objetivo eran 8.665 trenes de mercancías para el primer año de funcionamiento [que iba a ser 2009] y 19.759 trenes diez años después [en realidad ahora es la décima parte: 1.978]). En 2011 la concesión fue compensada y (en 2014) renegociada hasta los 53 años. Según la empresa, tenía rentabilidad operativa (beneficio bruto de explotación, en realidad: solo en 2015 y solo 644.339 €), pero estaba lastrada por la enorme deuda (557 M €), así que presentó concurso de acreedores en 03/2015, quedando en manos de los administradores español (Adif) y francés (SNCF Réseau). TP Ferro pidió 700 M € de indemnización, pero perdió los juicios; el del arbitraje de 915 M € en 05/2026.

Así que (desde el 21/12/2010) existe una línea con el mismo ancho entre el puerto de Barcelona y la frontera francesa (por el túnel de Le Perthus) y con apartaderos para 750 m; aunque tampoco hay muchas mercancías internacionales (no tiene la misma electrificación ni señalización: hay 3 de cada una en los 216 km entre Barcelona y Perpiñán). Sin embargo, la ya mencionada rebaja de hasta el 90% en los cánones de LFP (en 12/2024) sí consiguió aumentar dicho tráfico en un 30%, inicialmente hasta los 43 surcos semanales y a 1.978 trenes en el año 2025 (38 surcos). Aunque en 2022 los trenes (1.864 o 36 surcos semanales) ya habían aumentado un 35% con respecto a 2019 (1.375 trenes o 26 surcos).

El tráfico internacional en 2025 supuso el 14,8% del total en FC (0,6 puntos menos que en 2024 y 0,8 más que en 2023, CNMC); el 10,7% en el caso de Renfe (que fue el 4º operador por tráfico); los otros operadores con tráfico internacional fueron Captrain, Continental, Medway (sobre todo con Portugal), Transfesa (dividida -tras la compra parcial realizada por Boluda Logistics– en Transfesa [formación, talleres y las 10 terminales intermodales, tráfico intermodal nacional e industrial], y DB Cargo Iberia [logística y tráfico internacional, automoción, e intermodal internacional]) y Transervi.

Fin de Cerbère y declive de Portbou

Un tráfico algo mayor que el de LFP (en cuanto al número de trenes en España, ya que en Francia los acoplaban por ser cortos: 500 m como máximo) se registraba -con cambio de ejes o de bogies– en Cerbère, lo que elevaba el coste (125,97 €/vagón de dos ejes y 250,66 €/vagón de tres o cuatro ejes, tardando 10 minutos por vagón) comparado con los cánones del túnel (a precios de 2020, incluso antes de la rebaja de cánones). Desde 2014 ya circulaban prácticamente el mismo número de toneladas por Figueres (línea de ancho estándar) que por Portbou (línea convencional), ya que los primeros llevan mayor carga (entonces 894 toneladas/tren, y 1.189 toneladas en 1S2023), frente a las 501 t/tren de la línea convencional. El traslado de los tráficos de Seat (desde 12/2025) y de los contenedores de Kombiverkehr (de Portbou a Morrot en 2026) dejó el tráfico por Cerbère en mínimos (o nulos) hasta el cierre de sus instalaciones (en 12/2026). El 02/02/2026 SNCF Réseau publicó la licitación “de un espacio industrial de 32.800 m² y 7 vías de servicio en la estación internacional de Cerbère”, ya que el contrato de la instalación técnica de cambio de ejes para vagones (en manos de DB Cargo Iberia tras la división de Transfesa) expirará en 12/2026. Railsider tiene el único almacén de Portbou y mantiene tráfico de siderúrgicos (principalmente) y mercancías paletizadas, pero la concesión del almacén tiene vigencia hasta 2029 y sus otras terminales siderúrgicas (Barcelona y Sagunto) están conectadas a la REFIG con ancho estándar; también tiene almacén en Perpiñán.

Asimismo hay tráfico por Irun, con transbordo o cambio de ejes, igualmente prestado por DB Cargo Iberia, exTransfesa, con un 72,29% de su flota de 3.046 vagones apta para tráfico internacional. No tengo datos del tráfico por este paso.

Evolución de la red de ancho estándar para mercancías

Desde el 21/12/2010 hay ancho estándar (como tal, o mediante ancho mixto) para mercancías desde la frontera (túnel de Perthus, junto a Figueres) hasta el puerto de Barcelona (Morrot), en 12/2025 llegó hasta Martorell (Seat) y Castellbisbal (bobinas), desde 01/2026 llega a La Llagosta, en 2027 llegará hasta Ford y Murcia, en 2028 a la terminal de Empordà-Vilamalla, a finales de década hasta Almería y -a principios de la próxima- estará desde Irun hasta Júndiz (Álava, a finales de 2026 hasta Pasajes, Guipúzcoa).

Pese a que Francia esté demorando sus planes de AV para sus líneas con España (al menos 2045 para llegar a Perpiñán y 2043 para Dax-Biriatou, en la frontera oeste, ambas sin aprobar) los cuellos de botella estarán en España: entre Vila-seca y el Nudo de Mollet, y entre Astigarraga (al sur de Donosti) e Irun, ambos tramos compartidos con mercancías de ancho ibérico y con Cercanías, además de tener ancho mixto (más problemas de fiabilidad y más horas de mantenimiento).

Cambio de ancho para vagones de mercancías

Mientras que los sistemas de cambio de ancho para trenes de viajeros están en uso comercial desde el 01/06/1969 (en Portbou, para el Catalán Talgo TEE), el de mercancías no ha terminado por utilizarse. Y no es porque no exista; el sistema OGI, desarrollado conjuntamente por Adif, Azvi y Tria (tras un concurso público en 2015), fue homologado en 05/2019.

Como continuación de esta tecnología (lo que parece indicar que no era comercializable), en 12/2021 Adif adjudicó a Tria la evolución del «sistema de ancho variable automático para tráfico de mercancías por ferrocarril», MERCAVE, que incluyó dos cambiadores, uno de ellos portátil (en El Higuerón, Córdoba, mientras que el fijo está en Antequera-Santa Ana, Málaga), y la construcción de 150 ejes EAVM 1.1 y 10 EAVM 2.0. Por otra parte, también se está instalando otro cambiador MERCAVE en Irun para realizar más pruebas con el conocido como Eje de Ancho Variable de Mercancías (EAVM).

El 25/11/2025 se completaron con éxito los 3 años de I+D+I del proyecto TRIIA (Tracción Internacional Ibérica Adaptable) en el Centro de Tecnología de Ancho Variable de ADIF en Córdoba, para una locomotora de ancho variable de Tria.

Sin embargo, pese a que el Plan Mercancías 30 previó ayudas de hasta un 40% de los costes elegibles para la instalación de ejes de ancho variable en vagones y locomotoras de mercancías (Acción AY3), no se presentó ningún proyecto cuando se convocaron. Y es que los operadores no parecen dispuestos a pagar más por unos vagones que -ahora mismo- no fabrica nadie (están comprando muchos de ancho estándar en Eslovaquia y estos -seguramente- serían fabricados sin competencia), y que tendrán algo menos de carga útil y mayor coste de mantenimiento.

Causas del escaso tráfico

Entre los motivos esgrimidos para la reducida cuota modal del transporte ferroviario de mercancías en España están: la escasa densidad de población (50 millones en 500 km de radio), un sector industrial poco importante, empresas de tamaño más pequeño, el origen/destino de las mercancías es más disperso (el ferrocarril es un medio de transporte masivo), amplia red de autovías para los camiones (mayoritariamente libre de peaje), la situación periférica en Europa, y el diferente ancho de vía, electrificación y señalización con Francia (y electrificación y señalización con Portugal y electrificación [3 kv CC, 25 kV CA y no electrificada] incluso dentro de España).

Añado como otros factores, la reducción del consumo de mercancías «propias» del FC (principalmente el carbón), y la escasa longitud de las vías de apartado. Los costes por acarreo y en terminales (que son el 51% del coste total para el FC, CNMC) en los servicios que no son entre terminales ferroviarias (estaciones y derivaciones particulares); y en los que sí: las maniobras, que tienen altos costes (algo que pretende reducir el DAC). Las grandes rampas y el decimonónico trazado de las líneas (se competía contra la diligencia y el carromato) reduce la velocidad media y la competitividad del FC. El aislamiento (por el ancho) desincentiva la entrada de grandes operadores logísticos internacionales y de operadores fuertes. Además de la falta de retribución de los costes externos generados por la carretera: congestión, accidentes, cambio climático, contaminación del aire y ruido.

Las economías de escala del ferrocarril (el mayor tamaño de la carga, que permite un ahorro del 45% en el consumo energético por unidad), solo son significativas en largas distancias debido a los elevados costes fijos. Pero, «en Alemania, el 80% del transporte de mercancías por carretera se realiza en un radio de 150 km, el 18% entre 151 y 500 km, y solo el 3% más allá». Y eso que el coste del modo ferroviario está calculado bajo el supuesto de tren completo y de aprovechamiento máximo de la capacidad de carga, lo que excluye a un número importante de cargadores (CNMC 2017).

La Unión Europea presiona para la aplicación de la Euroviñeta (tarificación para camiones de más de 12 toneladas por el desgaste y la contaminación) desde -al menos- 2012, pero ésta sigue sin aplicarse debido a la negativa de los sucesivos gobiernos. Y es que el transporte por carretera no hace frente a los costes que supone el uso de la infraestructura: de los 15.444 km que componen la red de vías de alta capacidad en España (la mayor de Europa: 12.996 km en Alemania y 11.612 en Francia), solo el 21% son de pago, porcentaje que contrasta con el de Francia (78,9%), Italia (86,5%) o Alemania (99,6%).

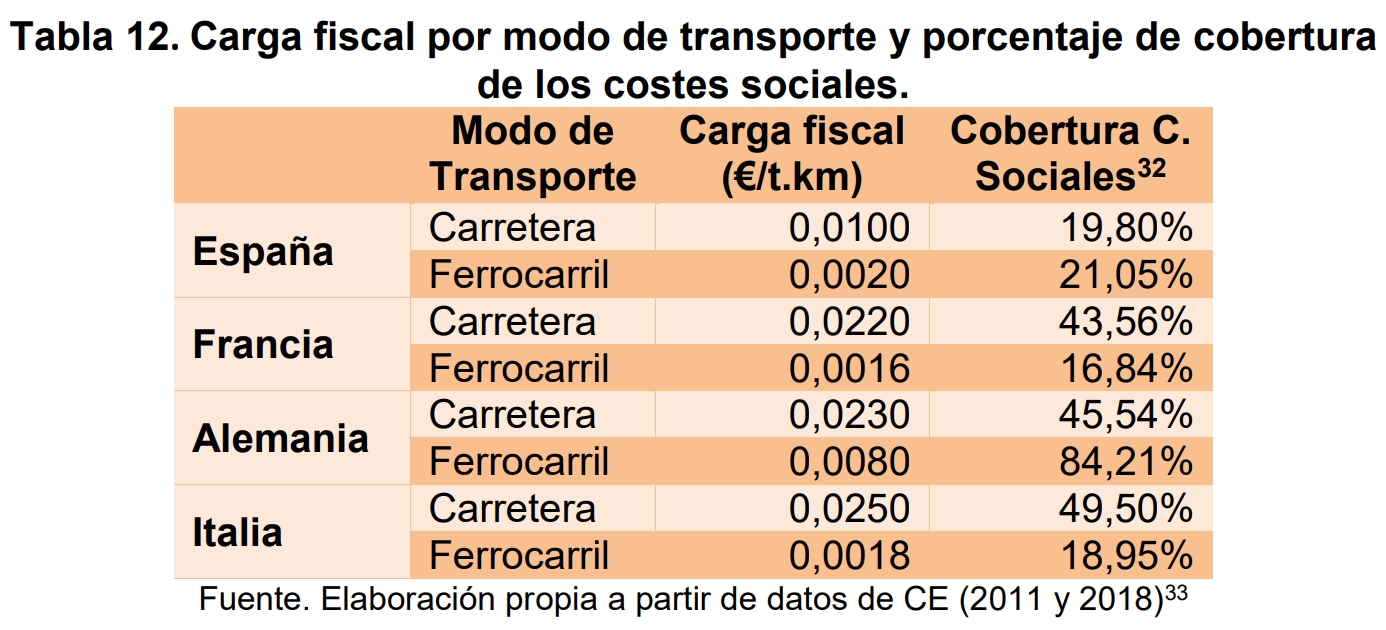

La carga fiscal (la suma de todos los impuestos, tasas y cargos que se asocian directamente a la actividad) del FC en España está en línea con el nivel que afronta en otros países como Francia o Italia. Por el contrario, la de la carretera es la menor de toda Europa y se encuentra muy alejada de la media comunitaria. Según Monitor Deloitte, la carga fiscal total anual de un camión en España es la menor de Europa (21.000/22.000 € al año) mientras que en el siguiente, Países Bajos, se eleva un 50% (30.000/31.000) y en Reino Unido es el doble (40.000/41.000 €). Así mismo, el porcentaje de cobertura de los costes sociales en España es mayor en el caso del ferrocarril que en el de la carretera (a diferencia de lo que ocurre en la mayoría de los países estudiados).

Una gran explicación (en francés, larga, y puede que demasiado técnica) sobre cómo funcionan los flujos de mercancías y cuál es el papel del ferrocarril en ellos.

Normativa comunitaria

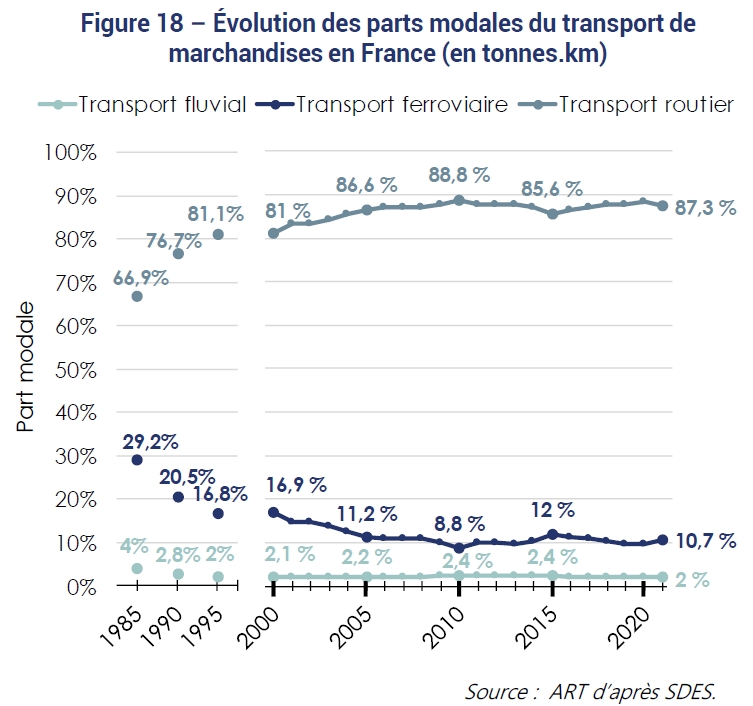

El Segundo Paquete Ferroviario (04/2004) estableció la apertura total de los mercados internacionales y nacionales ferroviarios de mercancías con el objetivo de aumentar la competencia y -por tanto- bajar los precios y conseguir que subiesen los tráficos. Sin embargo la UE (con 27 estados desde 2020) ha pasado de 413.260 M t.km en 2005 a 378.296 en 2024 (-8,5%), con una reducción del reparto modal de 3 puntos (del 19,91 al 16,84%).

También se puede pensar que -de no haberse liberalizado- la reducción habría sido mucho mayor; seguramente. Este estudio detalla la mejora en la eficiencia de dicha liberalización.

En Centroeuropa hay roscos que alquilan vagones y locomotoras interoperables y -gracias a ellos- han florecido muchos operadores alternativos sin la capacidad de inversión de los operadores públicos nacionales; alquilan locomotoras solo durante los años que las vayan a usar sin necesidad de endeudarse.

El 01/02/2024 la CE aprobó el «Paquete para un Transporte de Mercancías Ecológico», que incluyó a los megacamiones porque reducen el consumo (comparado con los camiones normales, no con el tráfico ferroviario que eliminan). En el ámbito ferroviario incluyó una propuesta relativa al uso de la capacidad de infraestructura ferroviaria en el «espacio ferroviario europeo único».

El Parlamento Europeo aprobó el uso de los megacamiones el 18/12/2023. El 01/05/2024 lo aprobó Cataluña y el 24/07/2025 lo hizo España, con una longitud de hasta 32 metros y hasta 72 toneladas de MMA en determinados casos, aunque ya desde 2015 estaban los euromodular (Sistemas Modulares Europeos, EMS), de hasta 25,25 metros y 60 toneladas (había 977 en 2023), y desde 12/2023 los dúo-tráiler, de hasta 32 m y 70 t.

En cambio, su Directiva de Transporte Combinado «ha sido retirada del programa de trabajo propuesto por la CE para 2026 debido a la falta de avances en las negociaciones». Ya que: «aceptar la propuesta de aumentar la longitud máxima más allá de los 13,6 m de estándar sería incompatible con gran parte de la flota de vagones intermodales y con las terminales actuales». En 05/2026 las principales asociaciones europeas de transporte ferroviario de mercancías y transporte combinado lanzaron una ofensiva política final para evitar su abandono.

Locomotoras diésel ahumando catenaria

Por otra parte, me gustaría resaltar otro efecto pernicioso añadido por la liberalización (2007), que fue el aumento del parque diésel para el tráfico de mercancías.

Desde 2017 el tráfico con locomotora eléctrica paga un canon adicional al Adif para el mantenimiento de las instalaciones eléctricas, que las diésel no abonan. Adicionalmente, soporta el impuesto de electricidad y otros recargos en la factura eléctrica, mientras que el diésel no solo no paga el impuesto de hidrocarburos, sino que tampoco abona los derechos de emisión, mientras que las eléctricas pagan los de la generación de electricidad.

Además de por los menores costes operativos (al menos mientras contaminar siga saliendo «gratis»), los operadores privados tienen mayoritariamente locomotoras diésel (84,6% del tráfico en 2017) porque son más versátiles (evitan cambiar de locomotora entre líneas con y sin electrificación), así que Renfe las utiliza también en líneas electrificadas para poder competir en precio. De esta forma la tracción diésel pasó del 19% en 2006 al 45% en 2018 (con un aumento del 86% según Retos por resolver tras la liberalización del transporte ferroviario de mercancías, de Gabriel Castañares Hernández, Vía Libre de 10/2019).

En Renfe Mercancías aumentó del 16,8% (en 2007) hasta el 24,0% del tráfico total (en 2017).

Últimamente se está revirtiendo esta anomalía, pero todavía en 2024 el 27% de los trenes.km de mercancías en líneas electrificadas utilizó tracción diésel según la CNMC. En Renfe bajó hasta el 17,9% en 2025 (desde el máximo de 2018) y el resto ha comprado 59 locomotoras eléctricas gracias a las subvenciones. En 04/2026 el 64% del parque de mercancías era eléctrico (las BiTrac solo se usan en eléctrico). El coste de la energía en los trenes diésel es mayor que el de los eléctricos desde 2023 (ver la entrada de Geotrén ¿Cuánto (y qué) consumen los trenes?)

¿Qué se transporta, y a dónde?

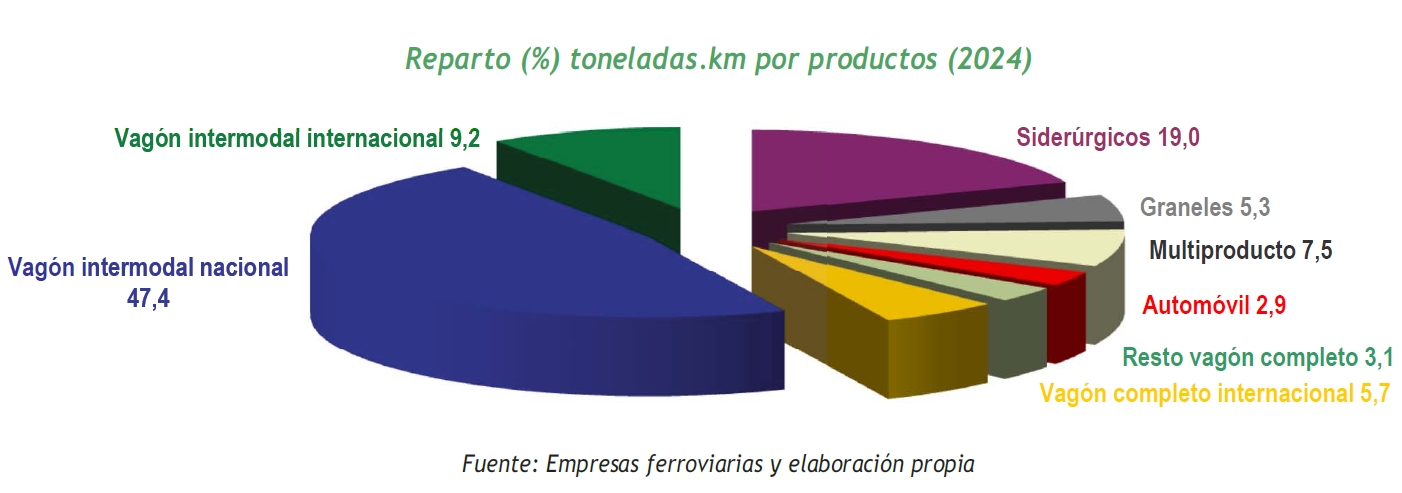

En cuanto a los tipos de transporte, entre 2015 y 2024 (OFE), con una bajada media del 16%, ha subido el tráfico intermodal (contenedores, un 17%) y bajó el vagón completo (especializados para cada mercancía, -38%) y -entre estos- los que menos han bajado han sido siderúrgicos (-25%) y automoción (-33%), y los que más: graneles (-48%) y multiproducto (-66%). El tráfico intermodal fue el 57% del total en 2024 (CNMC).

En 2025, el 48% de los t.km en vagón completo fueron siderúrgicos.

En 2024, el 14% de los vehículos terminados (672.000) fue transportado por ferrocarril; el 52% en el caso de Volkswagen Navarra en 2025.

El tráfico intermodal por ferrocarril ha pasado de 3.981 M t.km en 2006 (el 34,7% del total de Renfe) a 5.772 (+45,0% ¡Por fin un buen dato!) en 2025 (el 58,8% del total de FC sobre vía ancha); Renfe solo transportó 1.207 M t.km (-69,7% sobre 2006, Continental transportó 1.266 M: fue el primero con un 22% de cuota), el 28,5% del total (con un 43,2% del total de mercancías, aquí se ve dónde han penetrado más los alternativos).

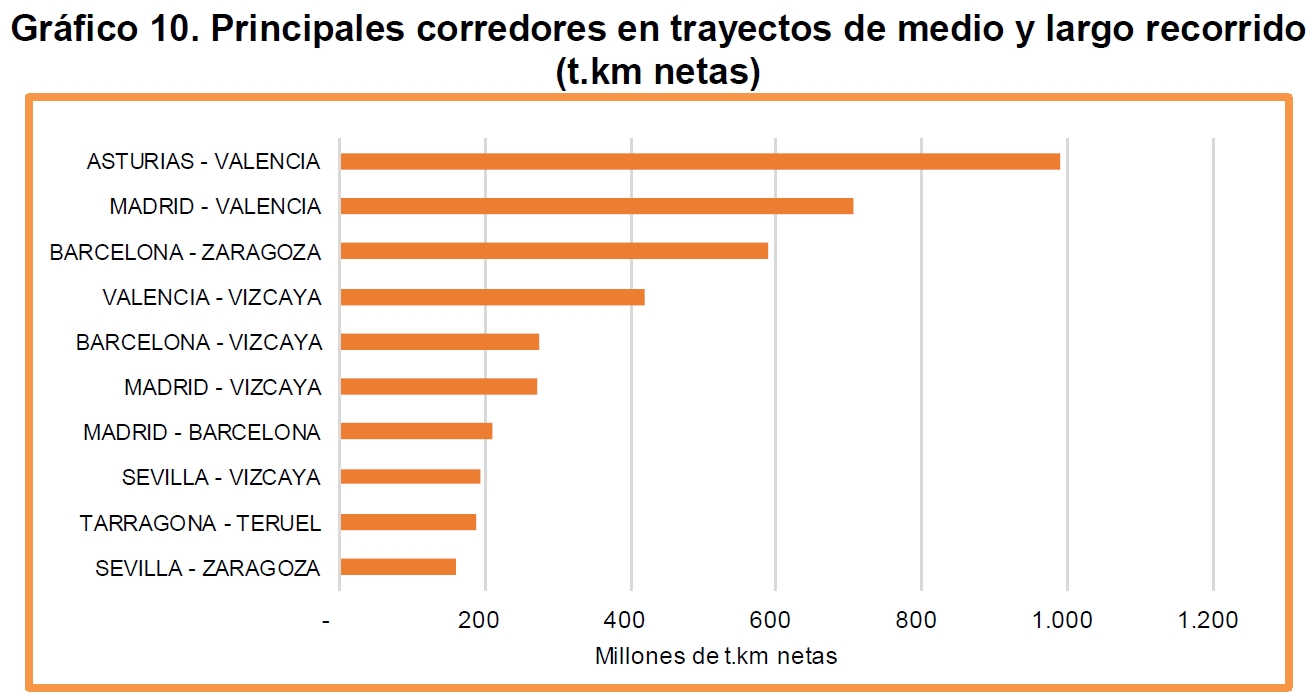

Los principales trayectos de mercancías son: Asturias-Valencia (incluye Sagunto), Barcelona-Puerto / Girona / Tarragona / Zaragoza, Bizkaia-Valencia, Coruña-Pontevedra y Madrid-Valencia, en este último con 7 operadores transportando vagón intermodal tras la liberación de surcos de la línea convencional desde la LAV (2010).

En la red de Adif hay (desde 2006 hasta 2024) 62 nuevos apartaderos particulares de empresas, que suelen ser grandes. En cuanto a las instalaciones logísticas, en el año 2024 había 220, cifra que permanece constante desde 2020 (OFE, había 91 en 2015).

Según todos los expertos en la materia, el año 2025 iba a ser un «infierno de obras» (eso sí lo ha sido, y lo sigue siendo, aunque el ministerio está concediendo ayudas) que traería un descenso en el tráfico en tren. Sin embargo, subió un 6,7% sobre 2024 (por carretera solo el 1,1%, la dana de Valencia recortó el tráfico un 4,7% interanual en el 4T2024), y un 5,5% sobre 2023 (para comparar sin dana, por carretera el 3,5%).

Parque de material

Inicialmente, la mayoría de las locomotoras de los operadores alternativos eran diésel y -aunque han empezado a comprar- en gran parte siguen siendo alquiladas de los roscos. Últimamente han aumentado -mucho- su parque, sobre todo de locomotoras eléctricas (Stadler Euro6000), y de vagones para el transporte intermodal y de autopista ferroviaria al calor de las subvenciones estatales: 335 M € (12/2022) para instalar ETCS (el ERTMS de a bordo) en 73 locomotoras (13,4 M €), y para adquirir 1.932 vagones (por ejemplo: 30,6 M € por 150 vagones para Rail & Truck) y 59 locomotoras eléctricas (96 M €); los eco-incentivos a los operadores por aumentar tráfico (26,1 M €, 21,8 M y 44,4 M), y fondos NextGen para los vagones (por ejemplo: 13,8 M por 200 vagones para Transfesa).

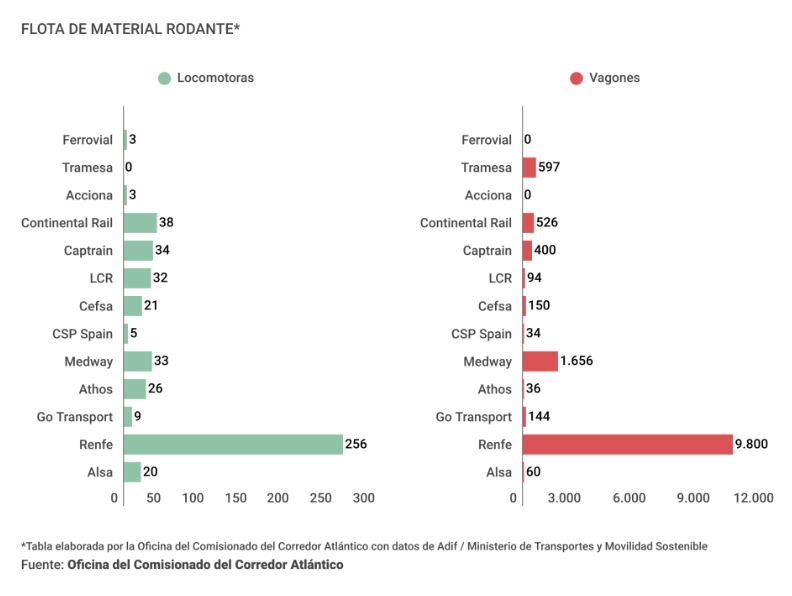

No tengo apuntadas tantas locomotoras de Renfe (solo 202: 26 S-251, 96 S-253, 17 S-256 y 63 S-333 diésel), las 9 S-252 de ancho estándar están apartadas (en 2025 solo había una: Renfe dejó de traccionar en enero), aunque han empezado a hacerlo las S-256 tritensión para Europa (desde 12/2025 saliendo desde Seat Martorell).

El parque total de locomotoras de vía ancha para mercancías en España es de 446 (dejando aparte las de mantenimiento y construcción), y unos 10.000 vagones. Algunos de los grandes propietarios de porta-autos son la francesa Groupe CAT (que compró SEMAT a Transfesa en 2025), con unos 1.000 vagones, y Pecovasa (filial de Renfe Mercancías) con 357.

En España (debido al diferente ancho) hay pocos roscos, para locomotoras están: Alpha Trains (que alquila Stadler Euro6000: 16 S-006 en estándar y 31 S-256 en ibérico, y 46 diésel, en 2026; en 2025 ingresó 26,5 M €, +23%), Akiem (3 S-253), Athos Rail (32 S-269 exRenfe) y Beacon Rail (2 S-335, 9 S-601 y las 7 Euro4000 exTakargo). Además del rosco de Renfe (RAMF) que vende el material no alquilable (7 locomotoras S-319 y S-269 y 240 vagones en 2025) y normalmente alquila material excedentario (26 locomotoras de mercancías [32 en total] y 50 vagones [no sé si todos son para mercancías]), aunque (en 12/2024) compró 6 locomotoras Stadler Euro6000, que eran la opción de las 12 que ya compró Renfe Mercancías con ancho estándar (aunque 6 de ellas se entregarán inicialmente en ibérico). Las del rosco puedan entregarse en cualquier ancho, la idea del ministerio es que se alquilen con ancho estándar para incentivar el uso del Corredor Mediterráneo pero las 3 primeras se alquilaron a Alsa (así que parece que en ibérico).

En 06/2026 el rosco Alpha Trains anunció la compra de 25 locomotoras Stadler Euro6000: 10 de ancho ibérico (para España y Portugal) y 15 de ancho estándar (para enlazar el Corredor Mediterráneo español con Francia, Bélgica y Luxemburgo), para operar bajo 1,5 kV CC, 3 kV CC y 25 kV CA.

Con ellas llegaremos a las 140 Euro6000 en España, una locomotora surgida del empeño personal de Miquel Llevat (Captrain España) ante los retos de Pajares y el Corredor Mediterráneo, y llevado a cabo por Stadler España (que compró Vossloh Valencia en 2016) y el rosco Alpha Trains, que realizó el pedido inicial de 21 locomotoras. La primera entró en servicio el 19/01/2022.

En cuanto a vagones, VTG alquila unos 1.900 vagones, 900 Ermewa, 525 Wascosa (tiene como «objetivo alcanzar los 600 vagones para AF en 2026 y 1.200 en 2030»), «más de 500» Tramesa y Railsider (49% Renfe) unos 500 (principalmente para bobinas); además, desde 2023 Transwaggon opera en el Corredor Mediterráneo y Eurowagon acaba de obtener la autorización para explotar su material rodante en España.

Detalle de los 1.159 vagones comprados para autopista ferroviaria, incluidos en el parque de esos roscos.

Plan Mercancías 2030

El Plan Mercancías 2030 fue lanzado desde el ministerio de Transportes (en 05/2022) para intentar conseguir un 10% de cuota a finales de década. Se basa en un cambio total hacia un modelo más especializado, basado en la intermodalidad (apoyado en las autopistas ferroviarias y en la carretera para la «primera y última milla»), en los corredores europeos, en el transporte ferroportuario (en 2021 supuso el 60% del total del tráfico ferroviario de mercancías, pero el ferrocarril solo fue el 3% del tráfico de los puertos [Barcelona el 8,4% y Santander y Pontevedra el 14%, entre los grandes europeos, Róterdam tiene el 10%, Marsella el 15 y Génova el 17%, mientras que Hamburgo llega al 48%, contando el Elba]) y en la modernización y digitalización de la cadena logística, con una red ferroviaria más eficiente, competitiva y con mejor gestión de su capacidad, con mejores terminales logísticas y con apartaderos de 750 m, y con el apoyo a los operadores a través de recursos económicos y financieros (8.442 M € en 10 años: 5.068 en infraestructuras, 2.070 en las terminales, 384 para autopistas ferroviarias, y 903 en ayudas (eco-incentivos).

En 5 años (hasta 05/2023) Adif movilizó más de 1.000 M € en autopistas ferroviarias, en la modernización de instalaciones logísticas (493 M), en apartaderos de 750 metros (80 M) y en las conexiones con infraestructuras portuarias (424 M).

Según el presidente de la AEFP (Asociación de Empresas Ferroviarias Privadas): «El Mercancías 30 es el único plan que se está ejecutando en 40 años». «hasta que no llegó dicho plan, no se había invertido un duro en ferrocarril de mercancías, ni en material rodante, ni en mejoras, ni en innovación».

Cambios en las inversiones

La nueva estrategia presupuestaria ha puesto un énfasis significativo en la inversión de infraestructuras ligadas a los centros logísticos, las autopistas ferroviarias y el transporte de mercancías, con especial enfoque en los corredores internacionales (Atlántico y Mediterráneo) y en la conexión de los puertos con el FC (950 M € hasta 2029).

Entrada en Geotrén sobre las autopistas ferroviarias y el tráfico ferroportuario, donde explico las iniciativas de Adif, el ministerio y la CE para incentivar el tráfico de mercancías por ferrocarril.

«La gran transformación del ferrocarril de mercancías en España: la intermodalidad carretera-ferrocarril comienza a barajarse como opción a medio plazo en las cadenas de suministros».

También lo ve con esperanza el experto europeo Mike Bent en este extenso y muy documentado artículo: En busca de la salvación por el semirremolque.

El Mafex cree que los efectos no se notarán hasta 2027.

Tren Maestro

Se trata de un plan presentado por el Comisionado del Corredor Atlántico (en 06/2026) para ganar cuota en el gran consumo con una nueva hoja de ruta logística: fiabilidad, competitividad, robustez, sostenibilidad y transparencia (digitalización).

Lo que hay que cambiar: «Los tiempos de tránsito largos, impredecibles y la baja flexibilidad del ferrocarril afectan a su competitividad y fiabilidad frente a la carretera».

«El sector del Gran Consumo opera con flujos cada vez más tensos debido a la combinación de inventarios reducidos, alta rotación de productos y demandas precisas de entrega, que obligan a sus proveedores acumplir horarios estrictos y a reaccionar rápidamente ante variaciones en la demanda».

Adaptaciones y cambios

Hasta mediados del pasado siglo, y con un escaso parque de camiones y una maltrecha red de carreteras, el ferrocarril de mercancías debía llegar hasta el último rincón, lo que justificaba la existencia (pese a sus altos costes) de los «vagones aislados» y los «trenes colectores» (o «rutas»), que iban estación por estación dejando y cogiendo vagones, incluso de uno en uno (Fret SNCF pasó de 750.000 vagones en 2005 a 150.000 en 2014). Pese a las pérdidas económicas, países como Bélgica (16 M € para 18 meses), Francia (450 M € hasta 2030, los 70 M para 2023 pasaron a ser 100 por el aumento de costes) y Suiza (277 M € en 4 años) siguen subvencionando dicho transporte por la reducción de emisiones. Esta última ha trazado un plan para adaptarse a la demanda real, cerrando 50 de las 280 estaciones, que tienen el 2% del tráfico.

Pero España se llenó de camiones y -más tarde- de autovías, y ya solo tenían sentido los «trenes puros» (de origen a destino) y cada vez a mayor distancia, porque el cliente pedía (y quiere) rapidez, precio y flexibilidad.

Ahora, los clientes también exigen certezas en los tiempos de trayecto, digitalización y simplificación de los trámites, seguimiento online de su mercancía, encaminamiento puerta a puerta (solo posible en apartaderos particulares, fuera del alcance de las pequeñas empresas o con al apoyo de camiones para la primera y «última milla») y reducción de costes.

Y cumplir todo eso es -en mi opinión- el principal reto para el ferrocarril de mercancías actual y con futuro: trenes más largos (de 740 m, el 1º circuló el 08/11/2023, y -a ser posible- en líneas lo más dedicadas posibles), mayor red de ancho estándar, mayor intermodalidad (con camiones y puertos), mejor conexión de los puertos con puertos secos en el interior (que permiten concentrar en un único nodo trenes completos de importación o de exportación). más y mejores instalaciones logísticas, y más autopistas ferroviarias (para sacar camiones de la carretera cuando el volumen es menor, aunque en España es un sector muy atomizado y las empresas de camiones suelen ser demasiado pequeñas para tener conductores en origen y en destino: solo el 3,7% contaba con flotas de más de 21 camiones, y apenas 369 empresas tenían más de 60 vehículos).

Y es que el transporte ferroviario es imprescindible para la reducción de emisiones, la descarbonización y la independencia energética, además de la reducción de la congestión del tráfico (cuyos costes aumentarán alrededor del 50% en 2050 hasta alcanzar casi los 200.000 M € anuales) y de accidentes en las carreteras.

Fuentes:

Observatorio del Ferrocarril en España (OFE)

Observatorio del Transporte y la Logística en España 2025 (OTLE)

Informes trimestrales del transporte de mercancías (de la CNMC)

Informe anual del sector ferroviario (CNMC, 2025)

Último informe anual sobre mercancías (CNMC, 2017)

Informe sobre la competencia en el transporte de mercancías por ferrocarril en España (CNC, 2013)

Transporte de mercancías por carretera (Ministerio de Transportes)

Transporte de mercancías por ferrocarril (INE)

Monitoring report on the development of the rail market 2025 (Comisión Europea)

«Los resultados del transporte de mercancías por ferrocarril en la UE son insatisfactorios» (Tribunal de Cuentas Europeo, 2016)

Deja un comentario