La geopolítica también tiene relevancia en el mercado ferroviario.

China es la mayor potencia ferroviaria mundial, pero ¿Cómo se relaciona con Europa?

Al final de esta entrada comento la reciente visita del ministro de Transportes a China, y la estructura empresarial de sus empresas.

(Última actualización: 06/03/2026)

Desde que la tecnología ferroviaria china dio un salto de gigante hasta situarse en el primer nivel mundial (a principios de siglo), sus exportaciones comenzaron a crecer (tanto de trenes como construcción de líneas, como la plataforma del Haramain en Arabia, varias LAV en Turquía, o gran parte del Belgrado-Budapest). Principalmente en países de su influencia política y en vías de desarrollo (con multitud de nuevas líneas en África), también gracias a la generosa financiación para sus exportaciones, muchas de ellas dentro de la iniciativa Nueva Ruta de la Seda.

Hasta 2017: disputas por la tecnología

Sus primeros trenes de alta velocidad tenían tecnología europea (Alstom, Bombardier y Siemens) o japonesa (Kawasaki), y la transferencia de tecnología (por la que China pagó 800 M $) era solo para producción interna, no para exportar.

En 11/2014 CRCC (China Railway Construction Corporation, junto con socios locales) ganó la licitación para la construcción y operación de una línea de alta velocidad entre Méjico y Querétaro, que incluyó la fabricación de 12 trenes de CSR Sifang (CRH380A) para 320 km/h. Pero -solo una semana después- el presidente de Méjico revocó el contrato para «propiciar la posible participación de un mayor número de fabricantes de trenes» y anunció una nueva licitación, que nunca se produjo.

Antes, ya hubo protestas de Kawasaki, diseñador del CRH2 chino (solo para 250 km/h, basado en el E2 japonés), que aumentaron cuando CSR Sifang vendió 9 trenes CRH380A (350 km/h) a MTR Hong Kong.

China argumentó que había desarrollado trenes con su propia tecnología y para mayor velocidad que los originales. Finalmente, Kawasaki se retractó y se llegó a un acuerdo diplomático: siempre que no exportasen más trenes que los de Hong Kong (que tampoco son -estrictamente- una exportación). Esto afectó a la adjudicación de 6 trenes CRH2G para Tailandia (en 12/2015), que fueron sustituidos (para evitar problemas) por CR300AF.

Y es que la nueva generación de trenes Fuxing Hao (Rejuvenecimiento, comienzan por CR, proyectados desde 2012), que desde 2017 sustituyó a la generación Hexie Hao (Armonía, comienzan por CRH, trenes fabricados hasta 2019), sólo tiene tecnología china y pueden ser exportados sin problemas de patentes.

Baste con ver la adjudicación de Indonesia, donde hubo oferta de trenes japoneses y que ganó CRRC Qingdao Sifang (donde fabricaron los diseñados por Kawasaki). El 02/10/2023 comenzaron a circular a 350 km/h los 11 trenes Yawan (KCIC400-AF), sin la más mínima disputa por patentes.

Según el informe 2020 de la Agencia de Ferrocarriles de la Unión Europea (ERA) China es la mayor productora de innovaciones en el sector ferroviario. El marcado aumento de las solicitudes de patentes se remonta a 2013, dos años después de que el gobierno introdujera una política para aumentar el número de derechos de propiedad intelectual per cápita; por ello, en 2019 China había superado a Estados Unidos como el mayor presentador de patentes en todas las áreas. En 2025 exhibieron sus innovaciones en sendas ferias en Beijing, aprovechando el 12th UIC World Congress on High-Speed Rail.

Relaciones industriales Europa-China

En Europa se fabricaron 6 trenes que fueron exportados a China como vehículos preserie: 3 Alstom New Pendolino en Italia (CRH5A) y 3 Siemens Velaro CN en Alemania (CRH3A). Alstom y Siemens fabricaron otros 57 trenes (cada uno, 60 cada fabricante en total) en China, mientras que la alemana Bombardier montó una empresa conjunta (Qingdao Sifang Bombardier) tapia con tapia con CSR Sifang, que ha fabricado bastantes más de mil trenes en China, incluyendo 354 de alta velocidad (CRH1 y CRH380D). Cuando Alstom absorbió Bombardier (2020) dejaron de fabricar, manteniendo solo un centro de diseño en un edificio de viviendas, aunque junto a su anterior fábrica, ahora de CRRC Qingdao Sifang.

Como contraparte, hay un total de 14 trenes de fabricación china en Europa; el 10/12/2026 serán 18.

Trenes chinos en Europa

En 06/2014 Macedonia del Norte compró a CRRC Zhuzhou Locomotive (CRRC ZELC) 4 trenes diésel MŽ 711 y 2 eléctricos (25 kV/50 Hz, MŽ series 411), ambos para 160 km/h, que obtuvieron la autorización de interoperabilidad europea (ETI) en 05/2017.

En 09/2016 el operador alternativo checo Leo Express compró 3 Sirius class 665 de CRRC ZELC para 160 km/h. El acuerdo incluía la compra de todas las locomotoras que necesitase y hasta 30 EMU más en los siguientes 3 años.

Empezaron las pruebas en Velim en 09/2019 y -acto seguido- comenzó la pandemia, lo que ralentizó los ensayos.

Renfe compró el 50% de Leo Express en 03/2021.

Solo 5 meses después se empezó a rumorear que Leo Express cancelaría el contrato con CRRC, lo que se produjo en 04/2022. Adujeron que el material no era el apropiado para su futuro uso (¡!).

En 2024 el operador alternativo checo RegioJet alquiló los 3 Sirius, que están en servicio desde 02/2024 (con una autorización temporal, que pasó a definitiva en 03/2025, junto con el tercer tren: en 01/2025).

Tienen estos asientos isquiáticos, que causaron bastantes burlas, e incluso mofas. Pero eso no fue «culpa» de China, sino que es lo que pidió Leo Express e idearon varias agencias de diseño checas.

Finalmente, en 12/2022 Renfe Alquiler compró 21 Alstom Coradia Lint 41 y se los alquiló a Leo Express, sustituyendo a los de CRRC ZELC.

En 04/2018 Västtrafik (Autoridad de Gotemburgo) licitó y encargó a Bombardier 45 trenes X80 (Zefiro Express) para 200 km/h. Bombardier dividió la fabricación entre la planta de Hennigsdorf, en Alemania, y la de Qingdao (BST); según China, en ésta se hicieron 20 trenes, aunque no completos.

Todavía no han superado las pruebas invernales, y no se sabe cuándo empezarán a prestar servicio.

Poco tiempo después (se firmó en 02/2020), Alstom compró Bombardier -precisamente- como contrapeso a CRRC.

En 03/2019 el operador alternativo austriaco WESTbahn vendió sus 17 Stadler KISS a DB (WESTbahn tenía flota sobrante, lo contrario que DB) y quiso firmar -inmediatamente- la compra de 15 trenes de CRRC ZELC, por ser más económicos. Era un dos por uno: se deshacía de flota sobrante y los nuevos eran más baratos.

Tras muchísimas presiones políticas, terminó comprándolos a Stadler. Curiosamente, cuando DB dejó de necesitarlos (en 01/2025, gracias a los ICE 4), los vendió a la también austriaca (aunque estatal) ÖBB.

Aun así, WESTbahn insistió y -aparte- alquiló (durante diez años, firmado en 2019) 4 trenes CRRC ZELC (Panda 4110 class, para 200 km/h, de la plataforma DDEMU2 de dos niveles para Europa), que fueron presentados en 05/2021 y comenzaron las pruebas en el circuito de Velim en 06/2022.

Los tecnólogos europeos se negaron a instalar ETCS y SNCF (17,4% de WESTbahn) se opuso por ser china.

Finalmente, en 11/2025 fue homologado por la ERA y entrarán en servicio el 10/12/2026 en Austria, Alemania, Chequia, Eslovaquia y Hungría.

Tras las muchas críticas recibidas, su CEO incluso tuvo que explicar por qué alquiló trenes chinos (y eso que es una empresa privada). Básicamente: porque son más baratos y porque no tienen problemas de falta de capacidad industrial.

En 06/2021, el Consejo Europeo introdujo el Instrumento de Contratación Internacional (IPI), que permite excluir de la participación en la contratación pública a empresas de países que apliquen medidas restrictivas o discriminatorias a los fabricantes europeos, en particular: que utilicen subvenciones gubernamentales (será que aquí los distintos gobiernos no subvencionan a Alstom, CAF, Hitachi, Siemens y Talgo, entre otros).

En 2023 Bulgaria adjudicó -inicialmente- a CRRC Qingdao Sifang Locomotive 20 trenes para 200 km/h.

La CE abrió su primer expediente por «ayudas estatales ilegales», CRRC Sifang se retiró un mes después y la CE archivó la investigación.

La beneficiaria debería haber sido Talgo, pero no pudo asegurar la entrega en los plazos exigidos por la financiación europea, y el concurso quedó desierto.

En 04/2019 la ARF (Autoritatea pentru Reformă Feroviară) de Rumanía adjudicó a CRRC Sifang 20 (+60) EMU SFEMU-EU01 para 160 km/h (específicos para Rumanía, y que consiguieron que el organismo de certificación ERC emitiese un certificado ISV intermedio como parte de su cumplimiento de los requisitos de la ETI) a un consorcio formado por la empresa local Astra Vagoane y CRRC (su propuesta era entre un 25% y un 28% inferior en coste e incluía plazos de entrega más cortos que los de Alstom y Siemens). Finalmente, ARF anuló la licitación RE-IR1 en 04/2022, que fue adjudicada a Alstom (Coradia Stream, los 20 más 17 opcionales).

En 02/2020 Astra Vagoane y CRRC también ganaron la licitación de 40 trenes RE-R que -también- fue cancelada, y que finalmente fueron adjudicados a la polaca PESA (62 trenes por 610 M €).

Pese a que ambas licitaciones sufrieron retrasos, apelaciones y otros obstáculos, CRRC no desistió, y en 04/2024 entregó un tren a la operadora privada Astra TransCarpatic para conseguir la homologación de la ERA.

Sin tantos problemas, Serbia (en Europa, pero fuera de la Unión Europea, aunque los trenes sí circularán por Hungría) compró (en 10/2023) 5 trenes de CRRC Changchun (411 Soko Halcón, con opción para 15 más) para 200 km/h. Cubren el recorrido Belgrado-Subótica (frontera) desde el 08/10/2025 (solo dos años) y llegarán hasta Budapest el 20/02/2026.

Los 3 Stadler KISS (S-410 también para 200 km/h), que Srbijavoz compró poco antes, solo hacen Belgrado-Novi Sad, desde el 20/03/2022.

En 01/2026 el ministro húngaro de Transporte afirmó que «Planeamos comprar 100 trenes y hemos mantenido conversaciones con China al respecto».

Serbia también compró (en 05/2024) 9 EMU para 120 km/h a CRRC Changchun para la nueva línea EXPO, que también prestará servicio al aeropuerto Nikola Tesla de Belgrado y -por lo que sea- el gobierno ha decidido formar un grupo de trabajo que analizará las ofertas y preparará propuestas para los documentos contractuales relativos a la instalación del ETCS 1 en dichos trenes. Los 4 primeros se entregarán en 2026 y los otros 5 en 2027. Los primeros 4 trenes llegarán en 2026 y los otros 5 en 02/2027.

En 02/2026 Hungría anunció que estaba negociando con CRRC la compra de hasta 70 trenes eléctricos de LD.

En 05/2020, Vossloh AG vendió su división de locomotoras a CRRC ZELC.

En 09/2024 CRRC ZELC y CRRC Shandong firmaron acuerdos con Acemil (es una empresa logística, así que puede ser solo una empresa pantalla), de Hungría, para cooperar en el ámbito de la producción de material rodante.

Importarán locomotoras y ensamblarán (primero y fabricarán, después) vagones de mercancías.

Parece que han tenido menos problemas para vender vagones, trenes de mantenimiento para Metro de Londres, locomotoras, material auxiliar… A cualquier país, pero especialmente a los «amigos» (Serbia, Hungría, anteriormente Polonia… ), además de a los estados exURSS y 21 trenes diésel para 200 km/h Shandong, de CRRC Sifang, a Emiratos.

Los 3 primeros trenes para Etihad Rail se contrataron en 02/2023. Pese a que están preparados para el desierto (y en Emiratos hay mucha más arena que en Arabia, que es más bien un pedregal), el primero empezó a prestar servicio para empleados en 02/2024 (la LAV Abu Dabi-Fuyaira está terminada y con servicio de mercancías desde el 28/02/2023, pero faltaba finalizar las estaciones, accesos y demás, que estarán en 2026), tras comenzar las pruebas en otoño de 2022.

Posible compra de trenes chinos por Renfe

En 12/2025 el ministro de transportes viaja a China para ver la fábrica de CRRC en Changchun (donde se fabrican los CR400BF, que circulan a 350 km/h desde 2017) y entrevistarse con el CEO de CRRC, la matriz de todos los fabricantes chinos y primer constructor mundial de material rodante.

CRRC fue creada el 01/06/2015 como fusión de varios fabricantes, todos ellos estatales; principalmente CSR (Sur, con fábrica de TAV en Sifang) y CNR (Norte, en Tangshan y Changchun).

El intento -frustrado- de fusión Alstom-Siemens, y la posterior compra de Bombardier por la primera fueron apoyados por la UE para crear un gigante nacional.

Pero empequeñece cuando se compara con CRRC, y es que sería necesario que se fusionase también con Siemens:

Las versiones de 8 coches de los trenes Fuxing (209 m, no cumplen las ETI) tienen 576/619 plazas con hasta 5 asientos por fila gracias a sus 3,36 m de ancho (tampoco cumplen el gálibo europeo). Su altura es de 4,05 m (los CR400, mientras que los CR450 tienen 3,85) por 3,78 en los Avril, 3,94 los Velaro Novo, 4,08 los Frecciarossa y 4,32 los TGV M.

También verá el anillo del Centro Nacional de Pruebas del Ferrocarril, en Dongjiao, al este de la capital (aquí se puede ver desde Google Maps).

Es la única pista de pruebas ferroviarias circulares de Asia y fue finalizado en 1958. Cuenta con 38 km de vías (9 km el anillo exterior) y con una superficie total de 64 hectáreas, donde se encuentran laboratorios de investigación científica. Está junto al Museo del Ferrocarril de China.

Condiciones para la compra de trenes

Las licitaciones para el suministro de material ferroviario (excepto casos muy puntuales, debidos a una urgencia, por ejemplo) deben utilizar el procedimiento abierto (página 99), desarrollado en la página 119.

Incluso la licitación con negociación precisa un mínimo de 3 candidatos (página 127). El procedimiento de negociado sin publicidad se aplica solo cuando solo un único fabricante puede hacerlo, por ejemplo: transformar los remolques Trenhotel en remolques con asientos.

Declaraciones del ministro, el 21/12/2025:

(En Europa) tenemos un problema de escala. Los chinos van con uno o dos fabricantes enormes. Y eso les hace muy competitivos.

Desde luego estoy valorando seriamente la posibilidad de comprar trenes en China, no es ningún juego. Además, la industria europea necesita reaccionar y creo que alguien tiene que empezar a hacerlo.

Todos los procesos de compra van a concurso público.

Estructura y empresas ferroviarias en China

El sistema empresarial ferroviario chino es enorme y complejo, además de que no se parece a la organización en Europa.

Organización hasta 2013

Hasta la disolución del Ministerio de Ferrocarriles (MOR, el 14/03/2013 tras la destitución de su presidente: Liu Zhijun, sentenciado a pena de muerte por corrupción), éste constituía una especie de «reino» en sí mismo, dentro de China.

Era propietario de todas esas empresas mencionadas y también de muchas otras no comerciales, desde escuelas y hospitales hasta su propia policía, su sistema judicial y de telecomunicaciones. La mayoría de los empleados vivían en el distrito ferroviario y acudían a escuelas y hospitales del MOR. También hay muchas universidades y escuelas profesionales ferroviarias. Esas universidades no solo se dedican a la formación profesional ferroviaria, sino también a la formación de profesores y médicos.

Ahora, excepto la policía ferroviaria, todas las demás funciones se han transferido a los gobiernos regionales y locales.

Las filiales regionales de CR

Tras la disolución del Ministerio de Ferrocarriles (en 03/2013), se crearon los grupos ferroviarios regionales, y estudiaron un modelo de separación de infraestructura y operación al estilo de la Unión Europea. Sin embargo, no se implementó, y cada una de las 18 divisiones regionales integra operación e infraestructura.

Cada una tiene una cierta flexibilidad en su política de precios (los billetes para un tren de alta velocidad son ahora más dinámicos que antes, aunque menos que en Europa), por lo que se puede pensar que hay competencia en determinadas relaciones comunes prestadas por distintas regiones, pero los viajeros no saben con qué operador viajan, ya que en todos pone CR (o CRH si es de alta velocidad). Los precios de los CRH bajaron tras los Cambios en la Política de Velocidades y Precios (2011), y desde entonces hasta 2016 (cuando pasó a gestionarlos CR) no volvieron a subir.

Mientras, los precios de los trenes convencionales (CR) son muy baratos porque el precio no ha cambiado desde 1996. Básicamente, es de 0,013 € por km para los asientos de 2ª clase. Un asiento en un tren de Beijing a Shanghái (1.336 km) cuesta 18/20 € para el tren clásico (D, T o Z, 12/15 horas), y 35 € en 2ª clase con litera. La 2ª clase en un CRH (trenes G en los horarios) cuesta entre 50 y 60 €. Me dicen que al Gobierno le preocupa que, si las empresas operadoras tienen más libertad, aumenten los precios o cancelen los trenes que pierden dinero.

Tipos de trenes (denominación en los horarios):

G- TAV: el más rápido, a 350 km/h. 高铁; Gāotiě

C- TAV Intercity: a 300/350 km/h, entre ciudades próximas. 城际; Chéngjì

D- Automotor eléctrico: también llamado Hexiehao (Harmony), a 200 km/h; en líneas para 300 km/h van a 250. 动车; Dòngchē

Z- Tren Exprés Directo: para larga distancia con pocas paradas, a 160 km/h. Solo asientos reclinables y literas (soft-seat, soft-sleepers).

T- Exprés: para larga distancia con pocas paradas, a 140 km/h. A veces asientos reclinables, literas y camas (hard-seat, soft-seat, soft-sleeper, hard-sleeper).

K- Rápido: más paradas que loa serie T, a 120 km/h. Aire acondicionado, con 4 clases y literas (berths o bunk bed).

Accommodation Fast Train: más lentos y con más paradas que los serie K, a 120 km/h; algunos no tienen aire acondicionado.

Accommodation Train: los más lentos, a 100 km/h, parando en todas las estaciones; sin aire acondicionado.

Commuter Train: servicio interno, no admite viajeros.

L– Trenes temporales: por ejemplo para el Festival Chino de Primavera o la Fiesta Nacional, cuando casi todos los chinos vuelven a sus lugares de origen.

Y- Tren turístico.

Empresas ferroviarias

CR (China State Railway Group desde el 18/06/2019, exCRC, China Railway Corporation) es el holding ferroviario. CRI (China Railway International), se encarga de la expansión ferroviaria internacional, especialmente en alta velocidad.

En 2023 tenía unos ingresos de 152.500 M €, un beneficio neto de 4.543 M € y -solo la matriz- 299.652 empleados (en 2010 todo el grupo tenía 2.055.304 empleados, en 2023 eran 1.781.369). Tiene 18 filiales en las regiones, que son las que mantienen las líneas, incluso las financiadas por empresas privadas, las provincias o las ciudades, o las que cotizan en Bolsa como -por ejemplo- la empresa Beijing-Shanghai High Speed Railway Co Ltd, en la de Shanghái, con unos activos de 34.356 M €, unos ingresos de 5.088 M € y un beneficio neto de 1.540 M € en 2024, o Guangzhou-Shenzhen Railway (principalmente de CR, pero opera en la Bolsa de Shanghái), resultado de una reforma para probar el libre mercado en 1996. Cuando una línea es operada por una empresa conjunta (o privada), ésta cobra a los viajeros y paga a la administración regional por el mantenimiento de la línea y por los trenes.

Desde 2005 las líneas no troncales (fuera de los 8 + 8 ejes) suelen estar financiadas por gobierno provincial, los municipios y CR, en diversos porcentajes (desde 2021 la mayoría de las nuevas, CR el 15%). Los activos de esas líneas pertenecen a CR Investment Co y a empresas de inversión del gobierno local.

Los institutos de diseño ferroviario más importantes son: China Railway First Survey and Design Institute Group (FSDI, con sede en Xi’an), China Railway Eryuan Engineering Group (CREEG, en Chengdu), China Railway Third Survey and Design Institute Group (TSDI, en Tianjin), China Railway Siyuan Survey and Design Institute Group (CRFSDI, en Wuhan), y China Railway Fifth Survey and Design Institute Group (T5Y, con sede en Beijing).

CREC (China Railway Group Limited, exChina Railway Engineering Co) diseña y construye la infraestructura. Es una empresa principalmente estatal (pero cotiza en las Bolsas de Shanghái y de Hong Kong), y también participa en negocios internacionales, estando situada en el puesto nº 2 entre los grandes contratistas mundiales (150.000 M $ en 2025), el 13º en cuanto a facturación internacional (así que la mayor parte es interna) y empresa número 43 del mundo por ingresos. CRCC (China Railway Construction Corporation) es su principal constructora internacional (número 51 del mundo, 2ª mundial en el sector ferroviario [muy cerca de CRCC] con 140.000 M $ en 2025) y ofrece paquetes completos (ingeniería, construcción y financiación), mientras que CCECC (China Civil Engineering Construction Co) trabaja más en la parte del diseño.

Hay Oficinas de Construcción especializadas en obras específicas, como viaductos, túneles y electrificación, etc. Las oficinas nº 1/10 pertenecen a CREC y las nº 11/25 a CRCC.

Todo el trabajo y suministros para las LAV, incluyendo el diseño, los servicios de construcción y el material rodante, se somete a una licitación competitiva. El centro de licitaciones de CR en Beijing revisa las ofertas y selecciona las tres mejores para que la empresa conjunta elija. Las obras suelen estar financiadas por el China Development Bank.

CRSC (China Railway Signal & Communication Corporation), es responsable del sistema de señalización y comunicaciones ferroviarias.

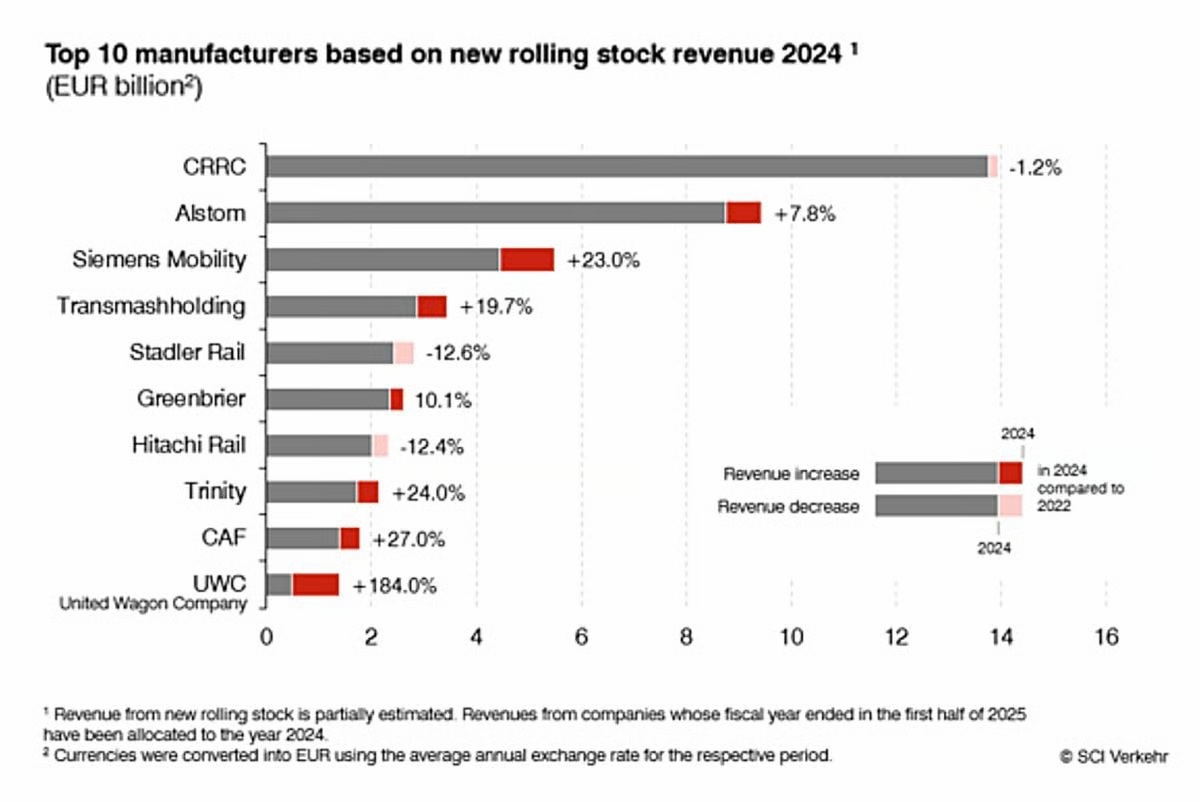

CRRC (China Railway Rolling Stock Co, fusión de CNR y CSR en 2015) es el fabricante de material móvil ferroviario, una empresa independiente que cotiza en las Bolsas de Shanghái y de Hong Kong. En 2024 tuvo unos ingresos totales de 29.744 M € (Alstom ingresó 18.778 M € en total con 80.000 empleados y Siemens Mobility 8.992 M € con 47.700 empleados), tuvo un beneficio neto de 1.890 M € y 152.082 empleados.

Engloba a todos los fabricantes chinos en 46 filiales: Sifang, Tangshan y Changchun (AV), y Changke, Dalian, Datong, Jiangmen, Puzhen, Shandong, ZELC, entre los principales fabricantes para trenes a 200 km/h o menos, y resto de vehículos ferroviarios.

Las regiones (ya sea mediante filiales de CR o con empresas mixtas) mantienen y compran los trenes, en competencia entre fabricantes, y de acuerdo a sus especificaciones. Por ejemplo: los nuevos trenes Fuxing tienen 2 diseñadores (CR400AF, fabricados por CRRC Sifang y BST, y CR400BF fabricados por CRRC Changchun y CRRC Tangshan), y ambos fabrican trenes de 8 coches (209 metros), 16 (413/414 m) y 17 coches (440 m), ya que es lo que necesitan algunas líneas que tienen andenes de esa longitud.

CR (China Railway) es el operador de viajeros en China, con 18 filiales en las regiones. Éstas gestionan los trenes dentro de su territorio pero -si quieren que uno de sus trenes salga fuera- tiene que ser autorizado y gestionado por CR nacional.

Los servicios similares a Cercanías (o entre ciudades próximas o en conurbaciones) están a cargo de los gobiernos locales, excepto los de Zhejiang y Hainan, que están controlados por CR. A los gobiernos locales les suele resultar difícil trabajar con CR, por lo que prefieren construir y operar ferrocarriles urbanos independientes.

CR (China Railway Classic Rail) es su filial de tráfico convencional. Opera con material autopropulsado (el anterior Hexie CRH6F y el actual Fuxing CR200J, con dos tractoras, algunos en push-pull, a 200 km/h), o con locomotoras con remolques, así como los trenes turísticos, a 160 km/h o menos.

CRH (China Railway High-speed) es el operador de alta velocidad, con trenes que circulan a entre 250 y 350 km/h. Hay pocos trenes para 200 km/h (el anterior Hexie CRH6A y A-A y el actual Fuxing CRH3A-A) y solo prestan servicios cortos en las conurbaciones.

Además de los 18 operadores regionales de mercancías, hay 3 a nivel nacional: CR Container, CR Express Freight y CR Special Cargo (que también cotizan en Bolsa); aunque también hay empresas locales (como China Shenhua Energy, Jinwen Railway y Shangdong Weihai Railway) o filiales de CR (como Daqin Railway Co, que cotiza en la Bolsa de Shanghái), que incluso pueden ser dueñas de la infraestructura.

NRA (National Railway Administration) es el supervisor de la seguridad, la calidad de los proyectos y del cumplimiento de los estándares técnicos.

Más sobre sus trenes de alta velocidad, y sobre la alta velocidad en China, en Geotrén.