Ya está en marcha en toda Europa la liberalización de las OSP, pero no es ni parecida a la de los servicios comerciales, ya que las primeras están subvencionadas y nadie quiere competir ahí salvo que le paguen por ello.

(Última actualización: 25/06/2026)

Tipos de liberalización ferroviaria

Básicamente hay dos tipos: la «competencia en el mercado» (acceso abierto, cualquiera puede competir, como en la aviación o en la larga distancia / alta velocidad), y la «competencia por el mercado», donde los operadores compiten por llevarse la concesión otorgada por la autoridad competente en transportes ferroviarios, ya sea local, regional o nacional.

Más sobre la «competencia en el mercado» en Geotrén: Liberalización del transporte ferroviario.

La verdadera 2ª fase de la liberalización (la de las OSP, ya que la de los servicios comerciales ya está en marcha, lo nuevo que habrá es la 2ª fase de contratos marco) será de este segundo tipo, así que ya sabemos que no habrá dos operadores compitiendo en el mismo recorrido: las Cercanías de Madrid solo tendrán uno, igual que las de Barcelona, aunque -al contrario que ahora- podrán ser distintos. Es decir, por ejemplo, Asturias licitará sus servicios internos (Cercanías y MD), se presentarán Renfe, SNCF, Trenitalia, Le Train, FlixTrain o Transdev y -el que muestre una mejor oferta (o más barata, dentro de lo que pida el Principado) ganará la concesión. Si fuese Renfe, crearía un nuevo operador con contabilidad separada llamado Renfe Asturias, por ejemplo (mejor que Occitania, que lo llamó liO Train, que significa Lien entre les territoires d’Occitanie, Provenza-Alpes-Costa Azul lo llamó Zou !). Pero -en ningún caso- habrá dos operadores distintos en Asturias, salvo que liciten las Cercanías en un paquete y la MD en otro. No habrá competencia entre ellos, salvo que se haga algo propuesto en Reino Unido (y que no creo que pueda funcionar en España, por una simple cuestión de tamaño del mercado ferroviario): designar dos concesionarios por cada concesión, más concesiones compartidas parcialmente, o autorizar a múltiples operadores bajo condiciones; solo es una idea, y no se ha realizado, otra cosa es que coincida una concesión con un operador de acceso abierto (a riesgo y ventura), eso ya pasa en España en muchos servicios Avant, que comparten paradas con servicios de Iryo o de Ouigo.

Obligaciones de Servicio Público (OSP)

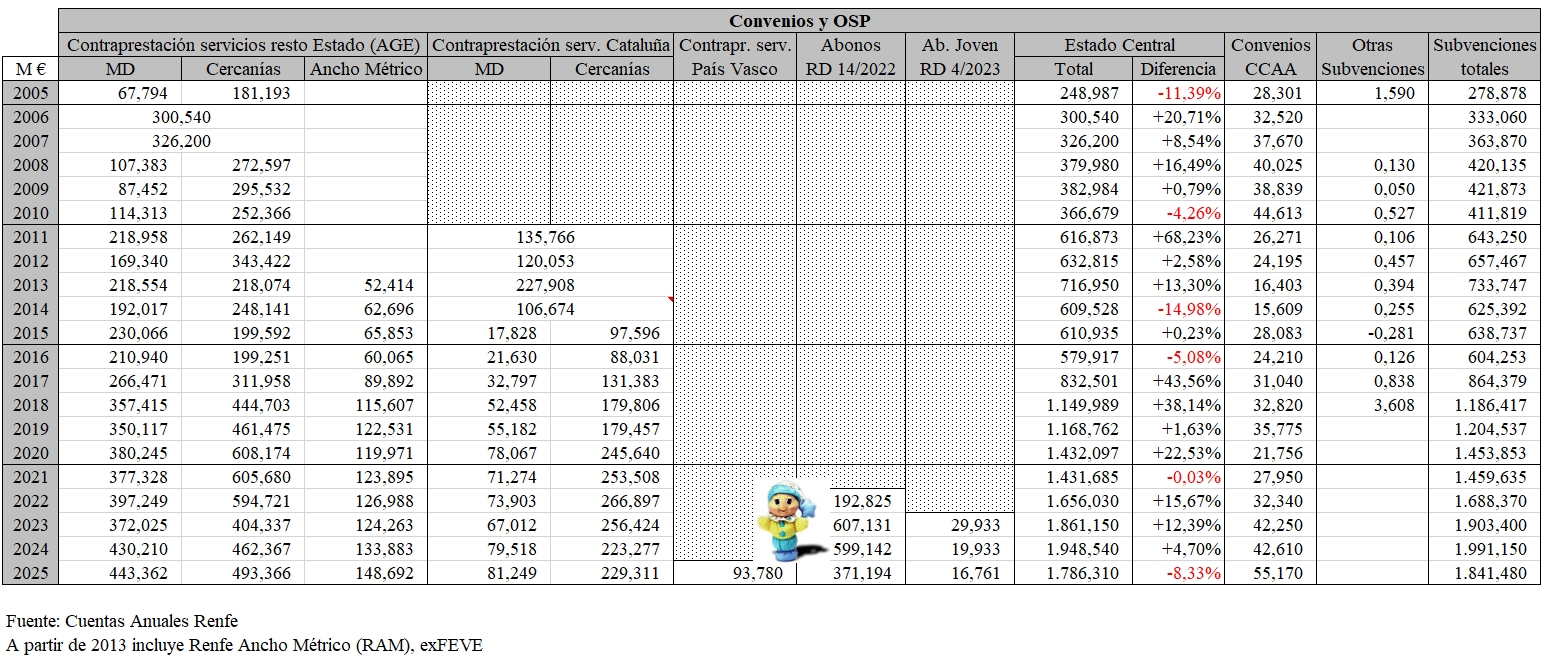

Además de los servicios comerciales, donde los operadores buscan un lucro legítimo, existen las OSP, que están subvencionadas por el Estado (Ley 39/2003 del Sector Ferroviario); la gestión de ambas se separó en 2015. El 02/07/2010 (según Reglamento (CE) 1370/2007) se aprobaron las bases para las OSP que, aunque generan pérdidas económicas para el operador, son consideradas beneficiosas para el conjunto de la sociedad por razones de eficiencia energética, social, económica o medioambiental frente a otros modos de transporte terrestre alternativos. El 28/12/2012 se eliminaron las relaciones con un aprovechamiento inferior al 15% (un 32% del total de Media Distancia), y el 05/07/2013 las que tuviesen un aprovechamiento inferior al 30% en alta velocidad (Avant Cádiz-Jaén) y algunas frecuencias en los de ancho métrico. El 15/12/2017 se revisaron los servicios y el 18/12/2018 se firmó el contrato 2018/2027 con Renfe, que cobra del estado (el 3%) y de algunas comunidades -y hasta ayuntamientos- por prestar dicho servicio.

En caso de que la declaración de interés público se realice a instancia de las comunidades autónomas o de las corporaciones locales, éstas serán responsables de su financiación.

Desde 01/2023 existen nuevas OSP en «trayectos de alta velocidad de menos de 100 minutos de duración que no están incluidos en un contrato marco de capacidad»; Castilla y León con Madrid, y Zaragoza-Huesca. También (en 02/2023) se crearon los Servicios de Proximidad, que fueron prorrogados hasta el final del contrato en 06/2026.

Entre 2025 y 2029 el gobierno ha elevado en 525 M € el presupuesto de Renfe hasta 2029 para prestar los servicios ferroviarios OSP para cubrir la incorporación de nuevos trenes, el aumento de los costes operativos, la integración tarifaria en Asturias, Cantabria y Bilbao y la mejora de algunos servicios ferroviarios.

Calendario

El Cuarto Paquete Ferroviario de la CE (12/2016) estipula que los servicios OSP tienen que ser licitados de forma competitiva a partir del 25/12/2023 (algunos países -como Suecia, Alemania y Bulgaria- llevan muchos años haciéndolo, incluso Francia desde 12/2019: el primer servicio adjudicado a otro operador fue Marsella-Niza en 09/2021). Según la Comisión Europea, esto debería traducirse en precios más baratos y un mejor servicio para los viajeros.

Puesto que hay múltiples excepciones, España decidió en 2017 adjudicar a Renfe la operación de las OSP hasta 2027 con posibilidad de prórroga hasta 2032 (que la CNMC cree que se ejercerá). El máximo de los futuros contratos son 15 años, que son los que quiere la CNMC para allanar la llegada de nuevos operadores.

A partir del final del contrato actual, la administración responsable nacional deberá licitar de forma competitiva dichos servicios entre los operadores interesados (salvo que haya traspasado sus competencias).

El contrato 2018/2027 con Renfe preveía la licitación de en torno al 3% de su facturación a partir del 01/01/2026, aunque se retrasó hasta la finalización del contrato, el 01/01/2028.

Más sobre la privatización británica y las OSP en Europa, en Geotrén: Privatización británica y licitaciones abiertas de las OSP en Europa.

Comunidades autónomas con transferencias

Según el Reglamento (CE) 1370/2007: «Cualquier comunidad autónoma (si es la «autoridad local competente») podrá optar por prestar ella misma servicios públicos de transporte de viajeros». Sin embargo, en Alemania, Suecia y hasta algunas en Francia, también licitan de forma abierta, y la CNMC indica que:

«La obligación de licitar los servicios sujetos a OSP a partir del 25/12/2023 resulta de aplicación a todas las autoridades competentes, incluidas las de ámbito subnacional.

En los casos de adjudicación directa, la justificación de la autoridad competente para proceder de esa forma debe contar previamente con la evaluación positiva de la CNMC»

Aunque imagino que habrá mucha resistencia por parte de las comunidades, todo (Europa, la CNMC… ) empuja hacia la licitación competitiva de todos los servicios.

Beneficios y posibles perjuicios

Según la Comisión Europea, la CNMC y los estudios realizados en otros países, la apertura de los servicios públicos ferroviarios a la competencia debería traducirse en precios más baratos (bajaría el precio de los billetes y / o el coste para las administraciones), un mejor servicio para los viajeros aumentando la movilidad de los ciudadanos, redundaría en la cohesión territorial y supondría una mayor sostenibilidad económica y ambiental.

El regulador de transportes francés ART ha constatado que las regiones que habían introducido la competencia en los contratos habían experimentado mejoras significativas en el servicio y una reducción media de los costes del 25%, Italia redujo un 31 % los precios, mientras que Austria registró un aumento del 41 % en las frecuencias.

Este artículo (de 12/2025) explica los cambios y las mejoras que ha supuesto en las concesiones renacionalizadas en Reino Unido.

La autoridad de transporte pedirá unos ratios (los contratos deberán especificar el número de Plazas.km ofertadas, la puntualidad, la calidad, el nivel de satisfacción de los viajeros y, en general, cualquier parámetro que consideren importante, son los llamados Requisitos del Servicio de Viajeros, PSR), y lo adjudicará al que pida menos dinero por cumplir esos mínimos exigidos, o que ofrezca mejores servicios (más Plazas.km, por ejemplo, o mayor puntualidad).

Si la autoridad quiere mejorar el transporte público en su territorio puede aumentar el presupuesto todo lo que quiera añadiendo más dinero a lo que gastaba el estado central (importe que será traspasado junto con las competencias); pero también puede suceder que prefiera gastarlo en otros medios de transporte (por ejemplo en autobuses, lo cual no tiene por qué ser malo para los viajeros, especialmente en zonas poco pobladas), o en otras áreas.

Se supone que los servicios regionales (MD) que atraviesen varias comunidades queden en poder del estado central (aunque tendrán que licitarlos igualmente) si éstas no se ponen de acuerdo, pero parece lógico pensar que la segmentación creará compartimentos estancos que dificultarán y encarecerán el transporte. También puede suceder que los operadores estén menos interesados que ahora en prestar su material a otro con ocasión de eventos en otra concesión. Y dificultará (o puede que incluso lo elimine, ya veremos cómo se legisla) la posibilidad de movimiento territorial, tanto del personal (el más importante, claro) como del material (por cambios en el tráfico o en la infraestructura, problemas con una determinada serie o -incluso- la retirada temporal de gran parte del parque por mantenimiento al haber comprado todo a la vez).

El tamaño siempre es importante, rebaja los costes y facilita la prestación del servicio, y aquí va a ser mucho menor al quedar fragmentado.

Según se ha visto en las anteriores licitaciones: «un tamaño excesivamente grande de los lotes puede desincentivar la entrada de operadores más pequeños, mientras que uno muy reducido no permite aprovechar las economías de escala y de red».

Proceso tutelado por Competencia

En 05/2026 la CNMC marcó las líneas maestras del proceso.

Quiere eliminar la posibilidad de que Adif, Renfe o Transportes interfieran en el proceso a favor del incumbente (la propia Renfe) de forma que «se asegure una separación suficiente entre la empresa y la autoridad de transporte» (el ministerio), e incluso que «a fin de eliminar o reducir dichos conflictos de interés, se recomienda considerar eliminar la participación pública de operadores ferroviarios que puedan concurrir a las licitaciones (como Renfe, FGC o Euskotren). Todo ello para asegurar que no se favorezca indebidamente a operadores públicos incumbentes, en el marco de los principios de neutralidad competitiva». Propone insertar Renfe dentro de otra entidad, y sugiere que sea en la SEPI.

También sugiere que Renfe abandone las estaciones a su cargo (las de Cercanías) «para asegurar que no hay distorsiones en el acceso a las mismas». De todas formas, no habrá varios operadores más que en muy pocas grandes estaciones, ya que las licitaciones se realizarán territorialmente y -seguramente- su gestión se traspasará a la autoridad regional o al nuevo operador.

Además, aboga por un acceso equilibrado a la información (en manos, recordemos, de un operador que -seguramente- también se presentará a la licitación), al material rodante, a los talleres y a los maquinistas (lo veremos más abajo).

Parece claro que la CNMC quedaría completamente satisfecha si ningún operador público (Renfe, FGC o Euskotren) ganase ninguna concesión ¿Aunque la lograse un operador público extranjero, como SNCF o Trenitalia? Recordemos que, pese a la privatización de entonces, en Reino Unido (entre 2013 y 2018) el 40% de los Viajeros.km en Reino Unido era transportado por una empresa pública (ya fuese nacional, o extranjera, como Abellio, Arriva, Keolis y Trenitalia.

Tipos de contrato

Permiten asignar diferente grado de responsabilidad entre los operadores de transporte y las autoridades públicas. Los contratos se pueden implementar asignando los riesgos (bajada de demanda de los viajeros y -por tanto- de ingresos) a la autoridad competente, son los llamados de «coste bruto» (independientemente del número de viajeros, el adjudicatario / concesionario no asume el riesgo de demanda ni de ingresos), donde lo que pagan los viajeros va a la autoridad, que abona la tarifa fijada al concesionario.

Ese riesgo también se puede traspasar al adjudicatario a través de contratos a «coste neto» (el concesionario soporta el riesgo de demanda y de que bajen los ingresos). El objetivo es dar más libertad a los operadores sobre las tarifas, servicios, comercialización y adquisición de material rodante. Implica mayores riesgos para el operador (lo que aumentará el precio) pero puede alentar a que incremente el número de viajeros (a través de diversas iniciativas), y -por tanto- las ganancias.

En Europa hay contratos brutos (Renfe tiene una tarifa bruta del 3% en sus OSP, Francia, trenes locales en Suecia… ) y netos (Dinamarca, Reino Unido, larga distancia en Suecia… ). En Alemania se han utilizado ambos tipos, aunque en los últimos años predominan los contratos brutos; también tienen contratos mixtos.

Personal y material (trenes, talleres… )

Lo normal en Europa es que el adjudicatario se haga cargo del personal, cuyos derechos y obligaciones serán transferidos al cesionario (la subrogación es un derecho de los trabajadores, no una obligación).

En el Reino Unido, el ganador de una licitación hereda el personal, las prácticas laborales y los salarios de su predecesor («simplemente» cambian de uniforme). En cambio, en Suecia el nuevo operador es responsable de contratar a su propio personal, lo que puede ocasionar incluso cancelaciones de trenes (es una de las causas de que no sea lo habitual). Alemania parece encontrarse en una posición intermedia, en la que sólo los maquinistas y revisores asignados a un lote se transfieren, manteniendo sus condiciones laborales. En el caso de Francia, los maquinistas son transferidos manteniendo algunas condiciones laborales durante algunos años.

En España, lo normal es que el sistema (y la posible permeabilidad entre concesionarios) se negocie con los sindicatos. Ya veremos.

En cuanto a los trenes, lo normal también es que el adjudicatario se haga cargo del material existente hasta entonces (página 16), más que nada porque tiene una duración mayor que la de los contratos (aunque la CNMC abogue por 15 años precisamente por esto, el periodo legal de amortización del material son 25 años [para la Agencia Tributaria] y entre 20 y 40 años para Renfe, 30 es lo normal). En Europa hay Roscos (Rolling Stock Companies) que alquilan el material a cualquier operador, lo que ha permitido la entrada de empresas pequeñas que no pueden permitirse comprar trenes nuevos (aunque salga más caro, además, en Reino Unido los Roscos son los que más ganan de todo el sistema) y contratos más cortos: entre 5 y 10 años. En Francia, las autoridades regionales están creando Roscos públicos que compran el material que quieren y lo alquilan a su concesionario (más fragmentación). En España (en parte por el problema del ancho) hay muy poca oferta en mercancías, y ninguna en viajeros, así que la CNMC quiere que el material rodante sea traspasado por Renfe a precio de mercado. Es lo normal ¿Qué va a hacer Renfe con él si pierde muchos servicios?

Es decir, parece lógico que el parque utilizado ahora permanezca en ese territorio (salvo que sea obsoleto), pase a propiedad (mediante compra, pero también puede ser por alquiler) de la autoridad local, y que el adjudicatario pague un alquiler por él mientras tenga la concesión (y -cuando la pierda- empiece a pagar el que llegue); así que los nuevos trenes de Cercanías y MD no se van a «regalar» a nadie.

Si la autoridad quiere trenes más grandes (por ejemplo) puede que Renfe los tenga en otra zona donde no los quieran, también puede comprarlos (la autoridad) y no quedarse con los de Renfe (que tendrá un problema si fuese tendencia generalizada); habrá mucho que negociar. Con la rápida eliminación de trenes diésel, en Europa estamos viendo cómo se aprovechan las nuevas concesiones para cambiar el parque, con nuevos trenes elegidos por la autoridad; es lo normal para visualizar el cambio de propietario, y ya veremos si las comunidades hacen lo mismo en España.

En la práctica, vemos como el adjudicatario y la autoridad negocian el tipo exacto de tren, el concesionario negocia el precio del alquiler con un Rosco (o con la propia autoridad, ya que los contratos de alquiler suelen ser más largos que cada concesión), y éste compra el material para alquilarlo a esa autoridad (aunque lo pague cada año el adjudicatario).

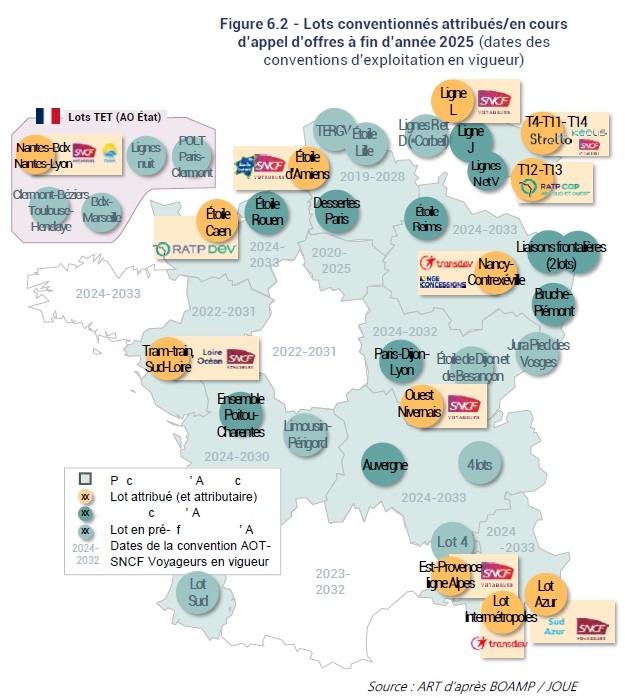

Como el proceso liberalizador de las OSP empezó en Francia hace pocos años, también hemos visto cómo la autoridad obliga -a veces- a que el futuro concesionario construya un taller en la región para sus trenes. No siempre coincidirá el territorio de la concesión con la existencia de un taller regional de Renfe que -hasta ahora- estaban divididos más por el tipo de material y de mantenimiento que por el territorio, así que -seguramente- habrá que construir más y cambiar los cometidos de los existentes.

Postulantes

En cuanto a los interesados en la licitación abierta de las OSP, Iryo mostró interés en 02/2022 (entonces el CEO era Víctor Bañares), aunque en 11/2023 ya dijo que no (con Simone Gorini como CEO). En 10/2024 Ouigo mostró interés en las plazas Avant en trenes comerciales, que no implican subrogarse en el personal y los trenes de Renfe. Eco Rail se postuló para operar relaciones de Media Distancia si se traspasaban a las Comunidades, y dijeron estar muy pendientes del proceso de apertura de las OSP. También se publicó que la empresa privada francesa Transdev estaba examinando el mercado español, pero lo desmintió inmediatamente, aunque volvió a salir su nombre, junto con la filial de SNCF: Keolis, que pidió una indemnización de 1 M € por pasar a la «lista corta» si no eran elegidos (en Francia sí se paga, y es que el estudio de cada mercado y el cálculo económico de cada licitación es un proceso caro).

Una vez comenzado el proceso, éste «no se acaba nunca», ya que pasarán años entre la primera licitación abierta y la última y -cuando llegue ésta- faltarán pocos años para relicitar las primeras concesiones (salvo que se hagan para 15 años). Así que es posible que algunos se animen después de ver cómo se han desarrollado los primeros contratos.

Hay que empezar ya

Todo esto es un proceso muy complejo y muy muy largo, y el 01/01/2033 (o de 2035 a lo sumo, si no se hubiesen concluido los trámites tendentes a la adjudicación de un nuevo contrato según la cláusula 3ª del Contrato Renfe-AGE) tiene que estar terminado completamente, con los nuevos operadores (en algunos casos seguirá siendo Renfe, ya que lo lógico es que gane muchas licitaciones) preparados para comenzar.

Hay que negociar el traspaso con las comunidades que lo quieran, la autoridad a cargo tiene que decidir cómo quiere que sea el transporte para ajustar los nuevos presupuestos de cada concesión, y hay que redactar muy muy bien los pliegos de cada licitación. Y los ofertantes tienen que tener tiempo (entre licitación y licitación) para estudiar cada mercado (que nunca son iguales y que exige manejar una gran capacidad de información, facilitada por la CNMC, que antes la habrá pedido a Renfe) y poder ofrecer precios ajustados; si no tienen tiempo ofertarán precios muy altos para curarse en salud.

Por ejemplo, en 06/2026 Transporte Rin-Ruhr (VRR) anunció la licitación del S-Bahn de Renania que comenzará el 12/12/2032 para que los postulantes fuesen preparando la documentación: «el aviso se ha emitido para brindar a los posibles licitadores tiempo adicional para prepararse antes de que comience un período de presentación de ofertas que así podría ser más corto». Se prevé que el contrato OSP se divida en varios lotes y que tenga una duración de unos 10 años para cubrir unos 14,3 millones de Trenes.km (el total de Avant en 2025 fueron 8,3 M, toda la MD convencional 31,5 M y las Cercanías 59,7 M). A la vez, el Land Westphalia-Lippe, la provincia neerlandesa de Overijssel y el municipio de Enschede, anunciaron una licitación para servicios regionales transfronterizos durante 15 años y para 1,1 M de Trenes.km.

Deja un comentario