Evidentemente, tiene muchos efectos beneficiosos para la sociedad, como la reducción de contaminación y de emisiones, y el ahorro en costes externos pero ¿Y si solo nos fijamos en las ganancias económicas?

Ahí «todo el mundo» tiene «su respuesta» con sus propios prejuicios, pero creo que primero hay que definir qué estamos juzgando y -para ello- lo mejor es conocer los datos y así poder formar (después) una opinión.

Infraestructura y operación

La escala temporal y de inversión son completamente distintas, así que lo primero que hay que hacer es separar cada ámbito.

La infraestructura (las estaciones, las vías y todo lo que las rodea) están diseñadas, construidas y sufragadas (en el caso de la alta velocidad) por una empresa (pública, sí, pero separada contablemente del Estado). Adif AV es una entidad pública empresarial, ya que la normativa europea (SEC 2010) lo permite en aquellas empresas públicas con al menos un 50% de sus gastos cubiertos por su actividad comercial, y no por subvenciones (la mayoría de ingresos del Adif «convencional» eran subvenciones públicas hasta 07/2017). ADIF AV, en cambio, se financia con deuda, bonos verdes y recursos de la Unión Europea. Su deuda no computa como deuda pública (mientras que la de Adif «convencional» sí) y -precisamente por eso- no se puede destinar el dinero de las inversiones en LAV a la red convencional, porque en el primer caso son inversiones de una entidad pública empresarial (es del Estado, pero sus cuentas son propias al ser viable, algo avalado por la CE), y en el 2º es deuda estatal, porque Adif «convencional» no tiene ingresos suficientes como para amortizar la inversión ni pagar sus intereses.

Adif AV cobra unos cánones por el uso de su infraestructura (por el uso de sus estaciones y de sus vías), y con ellos gana lo suficiente para mantener y gestionar esa infraestructura, para pagar los intereses de los préstamos y para ir amortizando el principal de dicha inversión.

Más sobre los cánones en la entrada de Geotrén: Hablemos de los cánones de ADIF.

La operación consiste en el conjunto de materiales (fundamentalmente trenes), procesos y planificación necesarios para transportar viajeros (en este caso) por tren. Lo realizan diferentes operadoras, que pueden ser totalmente públicas (como Renfe o Ouigo, aunque los medios digan que es privada porque opera en España como una «sociedad anónima unipersonal independiente», lo cierto es que el 100% de su capital es de SNCF Voyageurs, empresa 100% pública francesa), semipúblicas (como Iryo, 51% de la pública Trenitalia, 25% de OFL-Air Nostrum y 24% de Globalvia) o 100% privadas (como Italo, en Italia, más sobre este operador y la AV en Italia en la entrada de Geotrén: ¿La alta velocidad es rentable económicamente en Italia? ).

Los operadores cobran a los viajeros (en los mercados totalmente liberalizados, como la alta velocidad, no reciben ninguna subvención pública), pagan sus gastos (fundamentalmente los cánones, la energía, los salarios y el mantenimiento y la amortización de los trenes) y esperan obtener un beneficio por ello. Nadie ha obligado a Iryo ni a Ouigo a venir a España arriesgando su dinero, así que tendremos que pensar que lo hacen para ganar más, no para perderlo; y no son tontos ni tienen por qué prestar ningún servicio público fuera de su país.

La inversión de cada operador fuera de su país suele rondar los mil millones (Trenitalia y Virgin en el Eurotúnel, y más de 1.200 el privado Italo en Alemania); una cantidad similar es la invertida por cada uno de los alternativos que operan en España (que no quiere decir que lo hayan invertido todo en España, porque los trenes -su principal inversión- se han fabricado fuera).

Incluso FEDEA (conocida por su oposición a la AV en España, para lo cual solo hay que saber quién les financia) dice que la alta velocidad es rentable en España: más que algunas compañías privadas japonesas, y mucho más que en Alemania (Germà Bel me dijo que los datos de España eran de FEDEA ¡!!!):

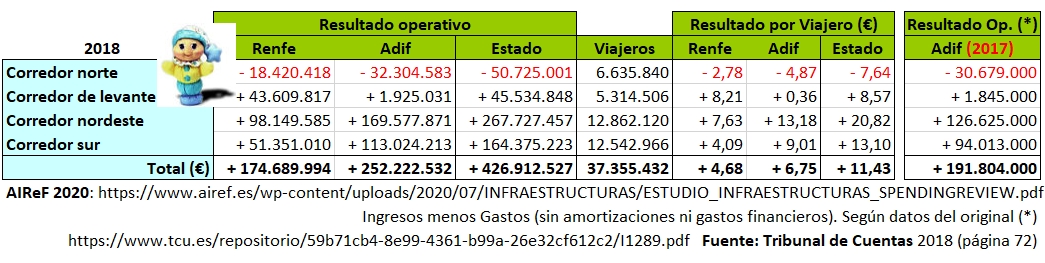

Las cuentas de Adif AV

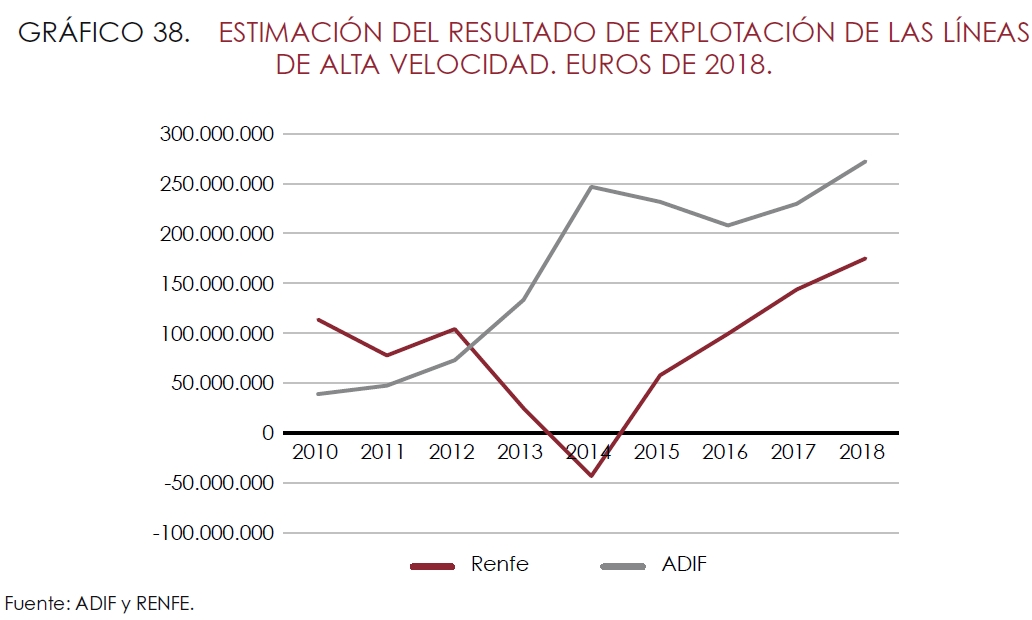

Todo el mundo sabe que pierde dinero cada año y que debe muchísimo, pero su resultado bruto de explotación (EBITDA, la diferencia entre ingresos y gastos sin tener en cuenta amortizaciones ni intereses lo que (según el banco Santander) «te permite saber de una manera rápida y sencilla si tu negocio es rentable o no», es sistemáticamente positivo: desde su creación (en 2013) solo ha tenido un EBITDA negativo el primer año (seguramente fruto de la contabilidad por su segregación), en 2020 y en 2021 (260 M € el año que más perdió: el 2020). La diferencia en esos 13 años (contando los 3 de pérdidas) ha sido de 219 M € de beneficio, 287 M el año que más (2024) y 153 en 2025.

Y es positivo pese a que sí incluyen las amortizaciones (nada menos que 480 M €) para calcular el resultado de explotación (porque también incluyen -antes del EBITDA- las subvenciones de capital no reintegrables: los fondos europeos).

Pero después tiene que pagar los intereses de su deuda (488 M de € en 2025), por lo que -finalmente- pierde dinero, que es justo lo único que suelen señalar los medios.

Puede parecer que lo único importante es que -al menos contablemente- pierde ese dinero, pero las amortizaciones tienen unos plazos enormes (en línea con la duración de la infraestructura) y -algún día- se dejarán de construir nuevas LAV (se podría apreciar bien la evolución si solo hubiese una LAV, pero como siempre se está empezando alguna… ), de tal forma que la deuda no solo dejará de subir, sino que bajará, al ser amortizada (según este cuadro) con el superávit de explotación; desde 2013 ya amortizó un total de 4.799,863 M €, con una media de 369 M € al año.

Esta singularidad no existe en otras inversiones de Fomento. Por ejemplo: la deuda por la construcción de una autovía está englobada en la del Estado así que -según esas cuentas- el MITMA «no pierde dinero», solo invierte (lo cual me parece bien). Mientras, Adif AV tiene que pedir préstamos (verdes sí, pero préstamos al fin y al cabo), pagar los intereses correspondientes, y amortizar el capital invertido en LAV, lo que se refleja de forma muy negativa en sus cuentas (968 M € solo en 2025), y en su deuda, algo que no tienen las autovías ni el MITMA, ya que está englobada en la del Estado.

La deuda en 2025 es de 20.212 M €, pero es menos de un tercio de la inversión total, que ha sido de unos 67.896 M € (la AIReF -siempre muy crítica con Adif AV- cifró la inversión en LAV entre 1990 y 2018 en 55.888 M €, más la suma desde ese año hasta 2025: 12.008 M).

En resumen: sus beneficios cubrirán sus inversiones sin necesitar ayudas o subvenciones públicas; a muy largo plazo, eso sí. Según la agencia de calificación Fitch: «Los vencimientos de la deuda están fuertemente alineados con la vida útil económica de la infraestructura ferroviaria».

Cuentas Anuales de Adif AV.

Las cuentas de Renfe

Aunque «todo el mundo» las mezcla y confunde, Renfe no es una empresa de Viajeros sino dos: una se ocupa de operar los servicios públicos subvencionados (las OSP) con un margen fijo y regulado del 3% de los ingresos de tráfico reales del ejercicio (ahí solo puede perder dinero por el decalaje entre ingresos y gastos), y otra, que opera «a riesgo y ventura»: los Servicios Comerciales, que no pueden ser subvencionados para no hacer competencia desleal a los autocares y a la aviación.

En 2025, Renfe SSCC ganó 58 M €, aunque es cierto que en 2024 todavía perdió 27 M.

Resultados de un periodo mayor según las Cuentas Anuales, aquí podemos ver efecto devastador de la Covid junto con la entrada de competencia.

La UE permite (hasta cierto punto) las compensaciones entre servicios rentables (la mayoría de los de Ave y Avlo) y deficitarios (bastantes de los de Resto de LD: Alvia, IC y Euromed), aunque la reducción de márgenes en los más rentables (los de los 3 principales ejes) ha menguado el colchón para los deficitarios.

SSCC incluye los servicios Ave, Avlo, Alvia, IC y Euromed. Aunque no los separa en sus Cuentas, Renfe tiene su propia contabilidad de los servicios de alta velocidad (Ave y Avlo), y su presidente ya reveló beneficios (en la parte de AV pura) incluso en 2022.

Resultados de un periodo mayor, según datos internos (algunos fueron publicados en medios):

Entre 2021 y 2024 la AV de Renfe (no los Servicios Comerciales) ha ganado aproximadamente 50 M € (se acercará a 100 contando 2025); pero claro: entre 2016 y 2019 ganó 735 M. En 2025 el beneficio por Viajero y km (V.km) de los SSCC fue de solo 0,358 céntimos (3,98% de los ingresos), menos de la mitad de los 0,848 de 2019 (8,80%).

Cuentas Anuales de Renfe.

La siguiente información económica está sacada de sus Cuentas Anuales, las de 2025 para SSCC de Renfe y 2024 para Iryo y Ouigo.

Las cuentas de Iryo

ILSA (Intermodalidad de Levante, entonces filial de OFL [Operador Ferroviario de Levante] Air Nostrum) llevaba desde 2016 intentando introducirse en el mercado de la alta velocidad (entre Madrid y Montpellier). Buscaron un socio industrial y -en 2018- se unió Trenitalia (con un 45%), el 04/02/2022 entró Globalvia (45% Trenitalia, 31% OFL-Air Nostrum y 24% Globalvia), y el 03/07/2024 Trenitalia compró el 6% a OFL-Air Nostrum: 51% Trenitalia, 25% OFL-Air Nostrum y 24% Globalvia).

Hasta ahora han invertido 1.050 M €. 200 M € iniciales en España, más 700 M en la compra de 20 trenes (fabricados principalmente en Italia, este 2026 llegarán los 3 trenes que faltan por 97 M € -diferidos por la reducción del tráfico por la Covid- para cumplir su compromiso en los acuerdos marco: 23 trenes), más 150 M € por ampliaciones de capital (el 21/03/2022 ampliaron capital por valor de 3 M €, el 21/07/2022 por valor de 10 M, el 17/10/2022 por 12 M, el 13/12/2022 por 20 M, el 03/07/2023 por 45 M, el 19/04/2024 por 45 M y el 14/02/2025 por otros 15 M €, además de comprometerse a «facilitar apoyo financiero con el fin de asegurar la continuidad de la sociedad para hacer frente a los compromisos de pago con terceros durante los siguientes 12 meses«). Empezaron con 370 empleados (en 2022) y tenían 660 el 31/12/2024 de 22 nacionalidades distintas (y nada menos que 27 en 2023 con solo 575 empleados).

Entre 2022 y 2025 han perdido 169,34 M € y todo hace suponer que empezarán a ganar dinero en 2026 tras completar su flota este año (últimamente no están hablando de ello, no sé… ).

Las cuentas de Ouigo

La filial del operador público francés SNCF Voyageurs ha invertido hasta ahora 1.101 M €. 150 M € iniciales en España, más 550 M en 16 trenes parcialmente amortizados (fabricados en Francia y utilizados desde 2013/2014 por SNCF Voyageurs, salen a 34,38 M € por tren, mientras que los de Iryo -nuevos- costaron 35 M; seré malpensado, pero parece que prefieren inflar las pérdidas en España y las ganancias en Francia), más 401 M € por ampliaciones de capital (a través de líneas de crédito con la matriz SNCF: el 22/09/2020 por valor de 26 M €, 3 ampliaciones por un total de 108 M en 2021, 8 por un total de 138 M en 2022, 3 por 31 M en 2023 y 5 por 98 M en 2024), en parte para sufragar las pérdidas, pero también para comprar 2 trenes más de los comprometidos. Empezaron con 143 empleados (en 2021) y tenían 359 (de media y 418 el 31/12) en 2024.

Entre 2021 y 2024 (no han querido dar la cifra de 2025, solo que el EBITDA fue de +5 M €) han perdido 190,97 M € (en torno a los 200 M contando 2025) y todo hace suponer que empezarán a ganar dinero en 2026 tras completar el total de sus servicios (Andalucía) el 16/01/2025.

Reparto, precios y tráfico en trenes para 300 km/h

En 2025 hubo 23.425 M de Viajeros.km en los Servicios Comerciales en España, de ellos, 7.133 M de V.km (el 30,4%, por mucho que digan, todavía por debajo de Italia: el 36% en 2023 y ha subido desde entonces) viajaron en operadores alternativos (Iryo [16,3%] y Ouigo [14,2%]). En Italia hay competencia en 2.642 km (el 16% del total de su red); en España en 2.129 km (el 14% del total), pero con 3 operadores (el 3º, SNCF, llegará a Italia en 07/2027).

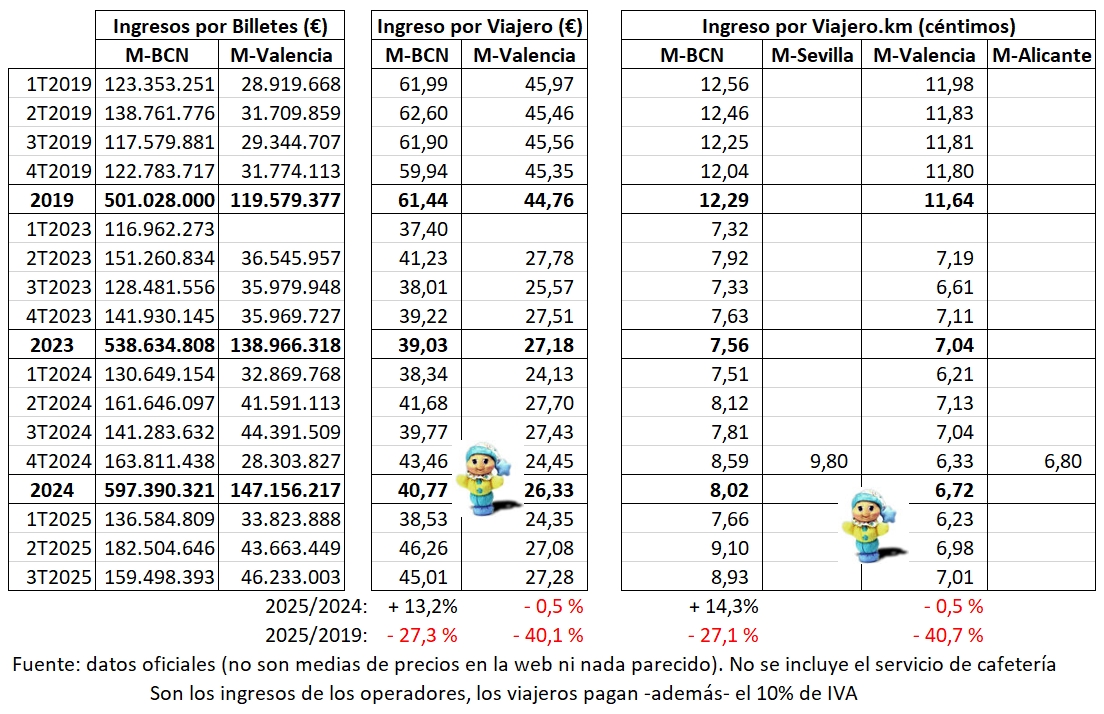

En cuanto al tráfico solo en TAV para 300 km/h (Ave, Avlo, Iryo y Ouigo), casi ha doblado al de antes de la liberalización aunque -gracias a los Talgo Avril (desde el 21/05/2024)- desde 2023 ha bajado el % de los 3 ejes principales (Madrid-Barcelona, Levante y Andalucía, es decir: beneficia a más territorios). Por contra, la salida de los Avril Avlo de la LAV Madrid-Barcelona (el 23/07/2025) ha beneficiado a los alternativos y ha subido (aun más) los precios, que ya habían empezado a incrementarse allí en 4T2024 y en Madrid-Valencia en 3T2025 después de dejar de bajar en 2024.

De todas formas, los precios reales por V.km han bajado (entre 2019 y el 31/12/2025) entre el 22 y el 41% según trayectos, y más aun en Alicante y Murcia (y eso sin tener en cuenta la inflación).

Lo cobrado (hasta 2024) fue el resultado de una guerra de precios para conseguir cuota de mercado, pero «todo el mundo» sabía que no era sostenible en el tiempo.

Pese a lo que nos cuentan («hasta la competencia, los AVE iban vacíos», que solo son prejuicios), el aprovechamiento (V.km entre Plazas.km, mucho más preciso que la ocupación: Viajeros entre Plazas, sin tener en cuenta si cada una se ocupa muchos km o pocos, y que también se redujo) ha bajado casi 4 puntos sobre 2019 (del 77,35 al 73,61% de media ponderada, que es incluso menor que si contamos a los SSCC: 73,92%). Lo que sí que se ha incrementado ha sido la oferta (nada menos que un 96% más de Plazas.km en total, el doble).

Curiosamente, en 2025 costó menos (de media) viajar en Iryo que en Ouigo, pese a que esta última tiene trenes con más plazas (un 11% más) y los llena bastante más (nada menos que casi 12 puntos).

Resumen

Según el director editorial del medio especializado italiano Ferrovie.it «Paradójicamente, la llegada de Italo fue muy positiva para Trenitalia, ya que la hizo más fuerte. El efecto también fue positivo para los viajeros: las dos principales compañías de alta velocidad comenzaron a mejorar continuamente su servicio, al tiempo que se esforzaban por mantener precios competitivos».

En España, su presidente siempre dice que «la competencia le sienta bien a Renfe«.

El inicio de la competencia no ha sido nada fácil: la Covid y la rápida y brutal subida de los precios de la energía han retrasado su comienzo y han lastrado sus primeros años, los más complicados.

Según los operadores alternativos: «las pérdidas están dentro de la normalidad porque es un proyecto joven, que aún está en fase de puesta en marcha, teniendo que afrontar al principio una gran inversión que a largo plazo amortizará».

También Italo perdió un total de 152,20 M € (de hace 13 años, entre 2013 y 2015) en sus primeros 3 años (y no sé cuánto perdieron antes de empezar, en España sí, y están incluidos en el total) y -solo 8 años después- han vendido la mitad de la empresa por el doble de lo que invirtieron (el valor se ha cuadruplicado), y quieren arriesgar 1.200 M € (más contratos de mantenimiento a 30 años que suman un total de 3.600 M €) para prestar servicio en Alemania. Trenitalia también se está expandiendo por toda Europa, y 9 operadores quieren realizar servicios por el Eurotúnel.

Algo habrán visto en la alta velocidad.

Más sobre la adjudicación y composición de los Paquetes de cada operador y sobre la evolución del coste de los billetes (con precios reales, no con medias de webs como la CNMC), en la entrada de Geotrén: Liberalización del transporte ferroviario.

Deja un comentario