En la entrada de Geotrén ¿La alta velocidad es rentable económicamente? analizamos la rentabilidad económica en el mundo, tanto en los proyectos públicos como en los privados. Ahora nos centraremos en el único operador mundial de alta velocidad totalmente privado y con competencia: Italo.

(Los japoneses no tienen competencia, sino redes propias con acuerdos de uso compartido limitado).

(Última actualización: 01/07/2026)

Aquí hay un estudio que dice que la alta velocidad es rentable en España: más que algunas compañías privadas japonesas, y mucho más que en Alemania (Germà Bel me dijo que los datos de España eran de FEDEA !!!):

También lo dicen los datos de la AIReF (página 116):

Ferrovie dello Stato Italiane (FS)

El administrador de la infraestructura en Italia (RFI) no separa las cuentas entre la alta velocidad y la red convencional (ganó 114 M € en 2025 con un EBITDA de 364 M), igual que Trenitalia, que solo muestra datos económicos de Viajeros (ganó 106 M € en 2025 con un EBITDA de 1.586 M) y datos de tráfico de sus «Servizi a mercato» (Le Frecce, el servicio premium de Trenitalia, que incluye a sus Frecciarossa), «Servizio universale» («Intercity giorno e Intercity notte«, larga distancia subvencionada, OSP), y «Servizio regionale» (Cercanías y Regionales, OSP).

Italo

Mucho antes de la obligatoriedad europea (14/12/2020) el operador privado Italo (marca de NTV, Nuovo Trasporto Viaggiatori, empresa que -a su vez- se renombró como Italo en 01/2018) compite en alta velocidad en Italia (se sumará SNCF en 09/2027) desde el 28/04/2012 gracias al artículo 131 de la Ley 388/2000 y a la Ley 188/2003.

Empezó (el 11/12/2006) siendo una apuesta de empresarios ligados a Ferrari (MDP Holding, el 33%, de ahí el color Burdeos de sus trenes, Montezemolo fue su primer presidente, hasta 10/2012, aunque volvió en 10/2017), junto al socio industrial SNCF Voyages Développement (20%, y así todos sus trenes fueron Alstom, ahora ya son libres para comprar a cualquier fabricante) y a los socios financieros Intesa Sanpaolo (20%) y Generali Financial Holdings (15%), además de los minoritarios: Alberto Bombassei (5,0%, frenos Brembo), Isabella Seragnoli (5,0% MaIS) y Giuseppe Sciarrone (1,5%, exdirector de Trenitalia y primer director general de Italo hasta 10/2013). 1.016 M € en total.

Sin duda, los accionistas italianos tuvieron mucho que ver en la apertura prematura del mercado italiano al conseguir (en 2011) el único título habilitante ofrecido por el gobierno (similar al fallido para Madrid-Levante, en 2014).

El 17/01/2008 firmaron un acuerdo marco con RFI (el Adif italiano) para 10 años (el 22/05/2019 se firmó una adenda -con incremento de capacidad- hasta 2033), con libertad para utilizar cualquier línea, sin los mínimos obligatorios (según Paquetes) en España (The Spanish Case). Naturalmente, empezaron por el eje Nápoles-Roma-Milán (todo LAV), después lo ampliaron hasta Turín (también LAV), siguieron con Roma y Milán-Venecia (parcialmente LAV) y -más tarde (con la 2ª serie de trenes, para 250 km/h)- en otras líneas (en 2018 a Bari, Bolzano, Calabria, Génova y Údine).

Justifican su ausencia de servicios a ciertos destinos mientras la LAV no llegue hasta cerca de ellos.

En 07/2009 compraron 25 trenes Alstom AGV (por 628 M €, a 25,12 M por tren, fabricados principalmente en Savigliano, Italia), construyeron (por 87 M €) una base de mantenimiento en Nola (cerca de Nápoles, después creó otras dos, de mantenimiento ligero, en Milán y Venecia) con 300 empleados, y contrataron inicialmente a 100 maquinistas, así como personal de a bordo y para los centros de atención al cliente «Casa Italo» en las estaciones (unos mil empleados en total, 1.074 en 2013, 1.335 en 2019 y 1.512 en 2024).

Los ETR 575 tienen 4 clases: Smart, Comfort, Prima, y Club Executive. Los ETR 400 (Frecciarossa 1000) de Trenitalia llegaron 3 años después y también incorporaron 4 clases (comparaciones del Italo con su rival de 2012: el ETR 500, con muchas fotos del interior). Hasta 2012 los ETR 500 solo tenían dos clases.

Resistencias del incumbente

Italo se quejó del «trato discriminatorio» de RFI y de que incluso pusiera vallas para entorpecer el acceso a su Casa Italo en Roma-Ostiense, pero comenzaron sus servicios (el 28/04/2012) en el plazo que anunciaron inicialmente. En sus comienzos, RFI aprovechó las lagunas jurídicas para limitar a Italo a las estaciones menos importantes: Roma Ostiense y Milán Rogoredo. En 09/2013 Italo interpuso una demanda ante Competencia (AGCM, la CNMC italiana) y (en 2014) consiguieron una rebaja de los cánones del 37% (de 12,8 a 8,2 € por Tren.km, y siguieron bajando, porque en 2019 pagaron 5,7 €), y que RFI, Trenitalia y Grandi Stazioni y Centostazioni facilitasen los surcos y las peticiones de Italo, pasando a prestar servicio también en Roma Termini y Milán Centrale.

Otra versión dice que -hasta que vieron que era una estrategia equivocada- Italo prefirió prestar servicio en estaciones con menores cánones (en las afueras), y con un tiempo de viaje menor (Italo: 2 h 40 m sin paradas entre Roma Tiburtina y Milán Rogoredo, Trenitalia: 2 h 50 m entre Roma Termini y Milán Centrale), pero que los viajeros prefirieron llegar a estaciones céntricas. Italo también se quejó de trabas para impedir que sus trenes se homologasen a 360 km/h, pero RFI tampoco permitió pasar de 300 a los de Trenitalia (fue rechazado por el ministerio y por la Agencia de Seguridad) aunque sí lo hicieron en pruebas y -por ello- ART impuso a RFI una multa de 0,6 M € porque deberían haber ofreciso a Italo la posibilidad de usar sus trenes en las pruebas. El 12/03/2014 AGCM concluyó que Ferrovie dello Stato (el holding público de todas esas empresas) no ejerció abuso de posición dominante (la Cláusula del Abuelo).

Vaivenes económicos

En su primer año completo de servicios (2013) perdieron 78 M €, y tuvieron que reestructurar su deuda (en 10/2015, llegó a ser de 681 M € y la refinanciaron -por segunda vez- en 06/2017). El 30/10/2014 Italo presentó un importante plan de reestructuración, que incluía la intención de despedir a hasta 248 empleados (una cuarta parte de su plantilla) y el recorte de sueldos en un 9% (o del 21% sin despidos, que fue lo que se firmó en 04/2015), el cambio de presidente y una ampliación de capital de 60 M € (07/2015) junto con la compra de más trenes (en 10/2015 compraron 8 Alstom Avelia Stream para 250 km/h que -finalmente- terminaron siendo 26 trenes por 542 M €, a 20,83 M por tren).

En 2026 anunciaron un nuevo pedido de 12 trenes (según se comenta: Avelia Stream) para 2027.

En 02/2015 SNCF vendió casi toda su participación (fue antes de la ampliación de capital y quedó solo con el 1,4%), pasando a manos totalmente italianas: Intesa Sanpaolo (19,2%), Diego Della Valle (17,4% a través de MDP Holding y de FA DEL), Generali (14,6%), Peninsula Capital (12,4%), Luca Cordero di Montezemolo (12.4%) y Giovanni Punzo (8,0%, ambos a través de MDP Holding), Isabella Seragnoli (5,8% a través de MaIS), Flavio Cattaneo (5,1% a través de Partind) y Alberto Bombassei (4,9% a través de Nuova Fourb).

Cattaneo se convirtió en director general (en 02/2015) y dirigió la reestructuración de la empresa, basada en el aumento de trenes y rutas, en la eliminaron de muchos servicios superfluos a bordo, y en la rebaja de costes, gracias a un mejor aprovechamiento de sus recursos (ver, más abajo, la tabla con el coste por plaza, que pasó de 6,3 céntimos por km en 2013 a 4,1 en 2018).

El 07/02/2018 Italo fue comprada por 2.000 M $ (unos 1.940 M €) por el fondo estadounidense GIP (Global Infraestructure Partners III) cuando la empresa iba a salir a Bolsa. Dos meses después recompraron los inversores italianos (el 7,7%, Montezemolo, Punzo, Seragnoli, Bombassei, Cattaneo y Peninsula Capital) y en septiembre entraron Allianz (11,5%), IP Infra Investors LP (un fondo de pensiones danés, el 7,6%), quedando GIP con el 72,6%.

En 04/2018 Gianbattista La Rocca fue nombrado director general.

GIP pagó los 1.940 M €, más 30 M en dividendos y 10 M más para cubrir los costes del ya iniciado proceso de salida a Bolsa (que se canceló) junto con una deuda de 400 M €; en total: más del doble de la inversión inicial.

El 22/10/2020 (durante lo peor de la Covid, justo antes del segundo confinamiento) Montezemolo anunció la suspensión inmediata de todos los servicios si no se recibían fondos públicos. Italo recibió un total de 323,6 M € en ayudas para salir de la crisis, mientras que Trenitalia recibió 857,6 M €.

Un segundo confinamiento en Italia (el 10/11/2020) redujo sus frecuencias a 6 servicios diarios Nápoles-Turín y 2 Roma-Venecia y con una ocupación máxima (permitida) del 50% (desde 05/2020).

En 10/2023 la naviera MSC (Mediterranean Shipping Companym dueña también de Medway) compró el 49% de la empresa por 2.100 M € junto con una deuda de 934 M. GIP quedó con el 35% (vendió el 38%), Allianz con el 11% y el 5% en manos de algunos de los inversores de siempre: Montezemolo, Seragnoli y Bombassei (Cattaneo, Punzo y Peninsula Capital, además del fondo danés, vendieron a MSC).

En 10/2024 BlackRock compró el fondo estadounidense Global Infraestructure Partners (GIP).

En 02/2025 el Fondo Estatal del Petróleo de la República de Azerbaiyán (Sofaz) invirtió 34,5 M € mediante su participación en un fondo de inversión gestionado por GIP.

Tráfico

Su objetivo inicial (en 2008) fue conseguir 10 M de viajeros y el 20% del mercado de alta velocidad en 2015, y lo consiguieron: ese año tuvieron 9.150.000 viajeros y el 19,9% del tráfico de alta velocidad (3.958 M de viajeros.km, por 15.900 M de Frecce. Los cambios accionariales trajeron más opacidad a sus datos (dejaron de publicar los anuarios en 2020), así que los últimos que tengo son los 7.800 M de v.km de 2019 (20,1 M de viajeros) con un tercio del mercado italiano de AV, aunque creo que incluyen a los viajeros en los autocares Itabus. En 2025 transportaron 23 millones de viajeros (seguramente solo en tren, otras noticias hablan de 26 M, así como de 27 M en 2024).

La gran mayoría de viajeros en los autocares Itabus (8 M en 5 años, desde 05/2021 y comprada en 05/2023, actualmente con 100 autocares) viajan mediante el Italobus, un servicio combinado con los trenes de Italo (desde el 13/12/2015, ya entonces con sus propios autocares, imagino que se hayan integrado en Itabus, pero no encuentro información porque los medios confunden los autocares de ambas empresas).

En 05/2018 Italo conectaba 22 estaciones en 17 ciudades mediante 36 trenes (25 AGV y 11 EVO, también tienen 2 locomotoras Vossloh G2000 para rescate). En 2025 son 59 estaciones en 51 ciudades mediante 51 trenes (25 AGV y 26 EVO). En 2019 operaba 112 servicios diarios, que han llegado a 120 en la actualidad (60 frecuencias).

Alta velocidad en Italia

En 2011 el tráfico en trenes Frecche (del incumbente Trenitalia) fue de 12.283 M de v.km, que pasaron a ser unos 16.714 M en 2019 (+36%, y 16.508 en 2025); el mercado total creció hasta 24.514 M v.km en 2019 (el doble que antes de la entrada de la competencia).

En España, en 2025 prácticamente (+98,7%) se duplicó el tráfico de 2019 gracias a la entrada de competencia (en poco más de la mitad de tiempo, desde 05/2021).

El precio de los billetes bajó inmediatamente, en torno al 30% entre 2011 y 2012, y un 41,4% hasta 2016.

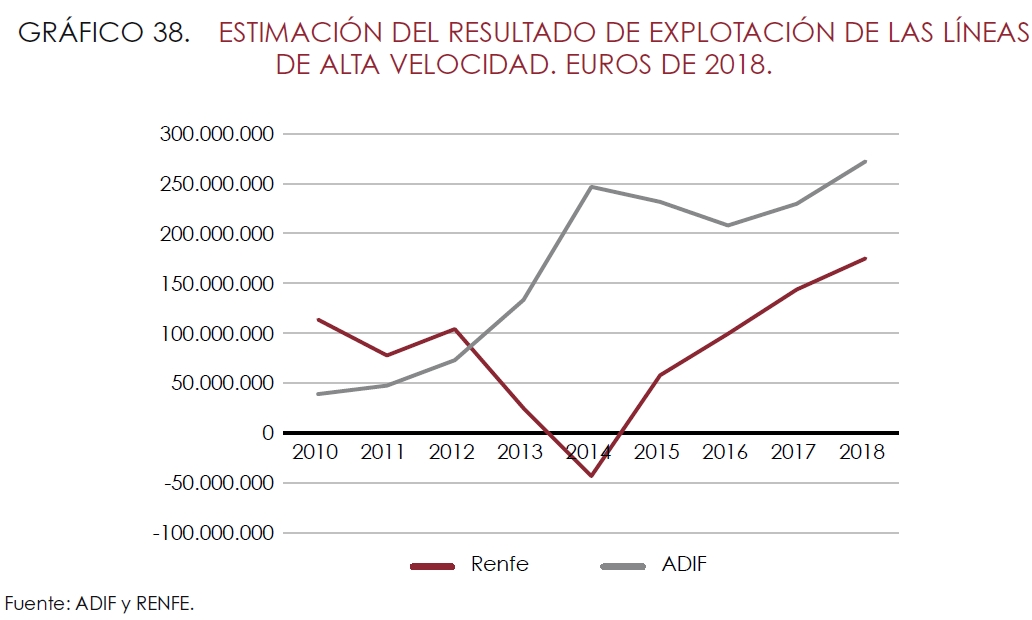

Bajó un 33% en España entre 2019 y 2024.

Según el director editorial de Ferrovie.it «Paradójicamente, la llegada de Italo fue muy positiva para Trenitalia, ya que la hizo más fuerte. El efecto también fue positivo para los viajeros: las dos principales compañías de alta velocidad comenzaron a mejorar continuamente su servicio, al tiempo que se esforzaban por mantener precios competitivos».

De hecho el tráfico en trenes Frecce subió un 36% entre 2011 y 2019 (sin embargo, solo alcanzó el nivel prepandémico en 2024, e incluso ha bajado un 4% en 2025, mientras que Italo lo sobrepasó en 2023 y sigue subiendo).

Trenitalia pasó de 122 trenes de alta velocidad (43 de ellos de los años 90 y 62 para 200/250 km/h), a tener actualmente 203 (solo 31 de ellos de finales de los 90 y 79 para 250 km/h), y haber encargado otros 49 Frecciarossa 1000 hasta 2029. Sumando a Italo, hay un total de 254 TAV en Italia, a los que se unirán 15 TGV M de SNCF en 09/2027.

Servicios en Alemania

Paralelamente, en 04/2026 el operador alternativo italiano anunció que tenía un acuerdo para comprar 26 trenes (hasta 40) Siemens (parece que serían Velaro MS) por 30 M € cada uno (más mantenimiento: 2 M por tren y año), para operar dentro de Alemania si DB Infra-Go les firma un acuerdo marco por 15 años con los surcos. Pero en 04/2026 DB InfraGO anunció que no volverá a adjudicar acuerdos marco a largo plazo hasta, como muy pronto, el 2031, por la oposición de FlixTrain (que compró 30 Talgo 230). En 05/2026 rechazó la solicitud de Italo por falta de capacidad.

El 30/06/2026 la Agencia Federal de Redes (Bundesnetzagentur) propuso que DB InfraGo no pueda asignar más del 60 / 75% de la capacidad disponible a un solo operador.

En 03/2018 Italo fue admitida por el Departamento Británico de Transportes (DfT) para poder participar en las licitaciones de las concesiones (lista completa, también está Renfe).

Resultados económicos

Pese a unos comienzos complejos (el 28/04/2012) y con algunas crisis (2014 / 2015), pasó de perder 78, 62 y 13 M, a ganar 28 M (en 2016, con EBITDA claramente positivo ya en 2015), una media de 30 M € anuales desde entonces hasta 2019 y más de 100 M desde 2022 (161 en 2025).

La empresa comenzó con una inversión total de 1.016 M € (en 2008), más una ampliación de 60 M en 07/2015; pagaron por ella 1.940 M € en 02/2018 y 4.200 M en 10/2023. Y todo ello, pese a no ganar demasiado dinero (al menos hasta 2019) y tener una deuda de 934 M.

En 2019 pagó 401,9 M € de dividendo a sus accionistas, el de 2020 (151 M €) se suspendió por la Covid, y no sé si pagaron más.

En 2025 ingresaron 826,6 M €, con un EBITDA de 308,4 M y un beneficio bruto de 161,2 M € transportando 23 millones de viajeros (seguramente: solo en tren, otras noticias hablan de 26 M, así como de 27 M en 2024); esperan llegar a 30 en 3 o 4 años.

El préstamo verde de 1.100 M € (récord mundial en el sector del transporte) en 11/2019 se utilizó (900 M) para refinanciar las inversiones verdes de Italo (los trenes) y ampliar aún más su flota ecológica (200 M) al obtener la clasificación de «pure player», es decir, una empresa cuyos ingresos se generan íntegramente a partir de actividades con bajas emisiones de CO2 y, por lo tanto, capaz de combatir el cambio climático con objetivos de desarrollo sostenible, concretos y sujetos a medición anual.

Deja un comentario